Du möchtest Deinen Mitarbeitenden etwas Gutes tun, ihre Wertschätzung erhöhen und zugleich bei der Steuer sparen? Genau hier kommen Sachzuwendungen an Arbeitnehmer ins Spiel, – also nicht monetäre Vorteile oder geldwerte Vorteile, die Arbeitgeber ihren Mitarbeitern zusätzlich zum Gehalt gewähren. Sie sind eine der beliebtesten Leistungen, um mehr Netto vom Gehalt zu generieren und ein ansprechendes Arbeitsumfeld zu gestalten.

Aber welche Sachbezüge sind steuer- und sozialversicherungsfrei? Wo liegen die Freigrenzen und welche Bedingungen sind daran geknüpft?

In diesem Artikel erfährst Du, welche Sachbezüge tatsächlich lohnsteuer und sozialversicherungsfrei gewährt werden dürfen, warum ein zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährter Sachlohn stets besser ist als Bargeld und wie Du typische Fehler vermeidest. Dabei gehen wir auf alles ein: Von Gutscheinen über Dienstleistungen bis hin zu hochwertigen Mitarbeitergeschenken wie Reisen oder Dienstwagen. Wir zeigen wir Dir, wie Du Deine Beschäftigten finanziell entlasten und gleichzeitig von Betriebsausgaben profitieren kannst.

Key Takeaways

- 50-€-Freigrenze für Sachbezüge – Arbeitgeber dürfen Mitarbeitern monatlich Sachzuwendungen bis 50 € brutto steuer- und sozialversicherungsfrei gewähren. Bei Überschreiten der Grenze ist der gesamte Betrag steuerpflichtig (Freigrenze, kein Freibetrag).

- 60-€-Grenze für persönliche Anlässe – Zusätzliche Aufmerksamkeiten (z. B. Geburtstag, Hochzeit) bis 60 € pro Ereignis bleiben steuerfrei. Diese Freigrenze kann neben der monatlichen 50-€-Freigrenze genutzt werden (z. B. im Monat eines Dienstjubiläums bis zu 110 € gesamt steuerfrei).

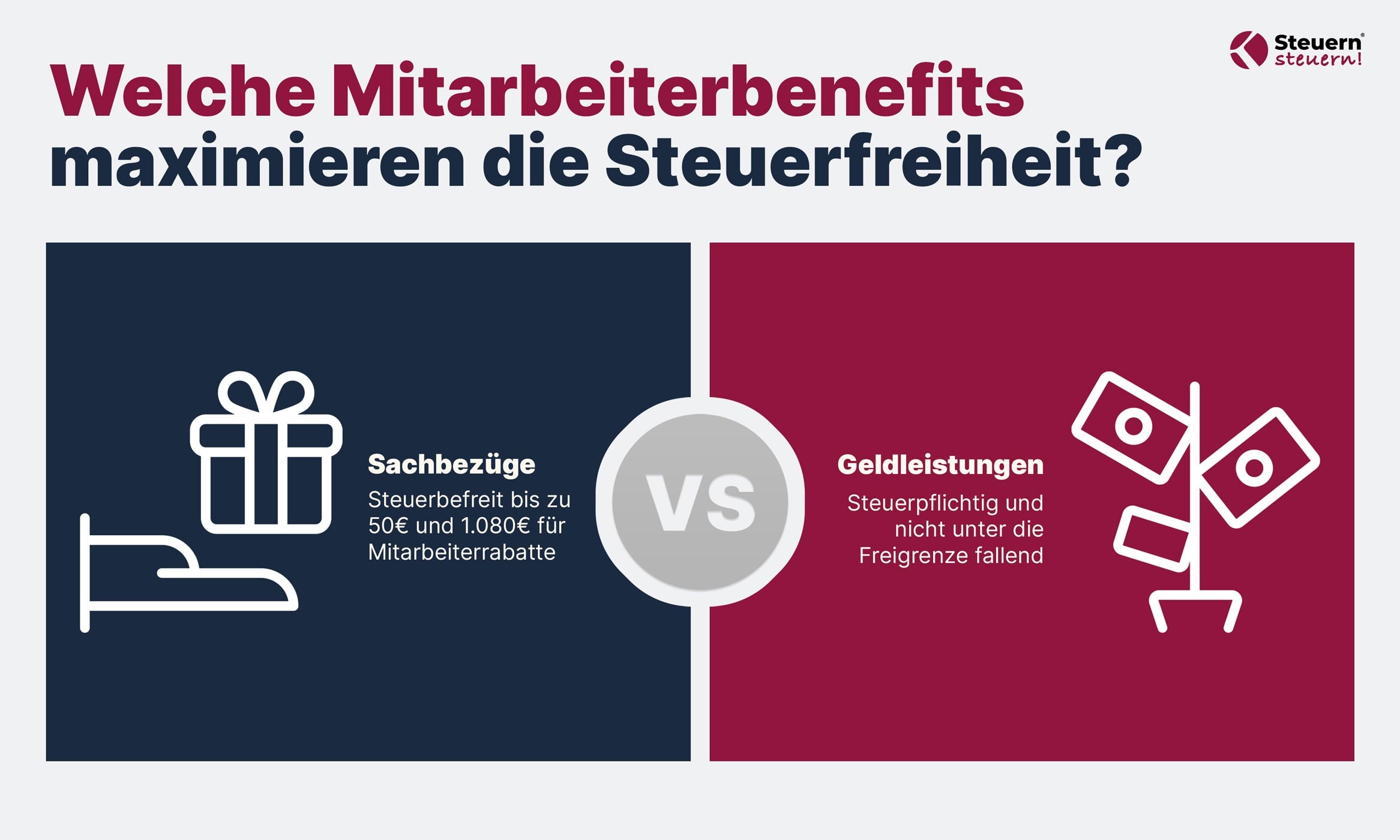

- Abgrenzung Sachlohn vs. Barlohn – Nur echte Sachzuwendungen sind begünstigt. Zweckgebundene Geldleistungen, Kostenerstattungen oder allgemeine Guthabenkarten gelten ab 2022 als Barlohn und zählen nicht zur 50-€-Freigrenze. Gutscheine sind nur steuerfrei, wenn sie zum Bezug konkreter Waren/Dienstleistungen berechtigen (limitiertes Netzwerk oder Produktpalette) und keine Barauszahlungsfunktion haben.

- "Zusätzlich zum Gehalt" – Seit 2020 gilt die Zusätzlichkeitsvoraussetzung: Sachzuwendungen müssen on top zum vereinbarten Lohn gewährt werden. Eine Gehaltsumwandlung in Sachleistungen ist ausgeschlossen, sonst entfällt die Steuerbefreiung.

- Pauschalversteuerung § 37b EStG – Höherwertige Geschenke und Incentives an Mitarbeiter oder Geschäftspartner können vom Arbeitgeber mit 30% pauschal versteuert werden. Diese Option (max. 10.000 € pro Empfänger/Jahr) entlastet Arbeitnehmer von der Steuer, greift aber nur für Sachzuwendungen (kein Bargeld).

- Keine Geldersatzfunktion: Gutscheine und andere Sachbezüge sind nur dann begünstigt, wenn sie nicht in Bargeld umgetauscht werden können. Darauf achtet das Finanzamt zunehmend streng.

Was sind Sachzuwendungen an Arbeitnehmer?

Sachzuwendungen – häufig auch Sachbezüge oder geldwerte Vorteile genannt – sind Leistungen des Arbeitgebers an den Arbeitnehmer, die nicht in Geld, sondern in Geldeswert bestehen. Sie werden zusätzlich zum geschuldeten Arbeitslohn gewährt und können in Form von Waren, Dienstleistungen oder Gutscheinen erfolgen. Wichtig: Obwohl kein zusätzliches Bargeld fließt, stellen Sachzuwendungen lohnsteuerlich Arbeitslohn dar (§ 19 EStG) und unterliegen grundsätzlich der Steuer- und Sozialversicherung, sofern keine spezielle Steuerbefreiung greift

- Typische Beispiele: Tankgutscheine, Einkaufskarten, Rabatte auf Produkte des Unternehmens, Aufmerksamkeiten zu einem besonderen Anlass, Zuschuss zum Dienstwagen, etc.

- Quellen: Detaillierte Rechtsgrundlagen finden sich in § 8 EStG (Bewertung der Einnahmen) und im BMF-Schreiben vom 15.03.2022 (dort findest Du umfangreiche Beispiele).

Wichtig ist, dass die Sachzuwendungen klar vom geschuldeten Arbeitslohn getrennt werden, weil nur dann lohnsteuer und sozialversicherungsfrei möglich sind. Wenn Du sie per Gehaltsverzicht finanzierst, erlischt die Steuerbefreiung (vgl. BFH-Urteil VI R 21/17, das jedoch nach Inkrafttreten des § 8 Abs. 4 EStG durch den Gesetzgeber neu geregelt wurde).

Warum Sachzuwendungen? Mehr Anerkennung und Motivation

Für viele Unternehmen sind Sachzuwendungen ein Benefit, mit dem sich die Mitarbeiterbindung stärken lässt. Du zeigst Deiner Belegschaft, dass Du ihr Engagement würdigst – ob mit einer kleinen Aufmerksamkeit oder einer größeren Möglichkeit wie einer Reise. Außerdem lassen sich dadurch Sozialversicherungsbeiträge und Steuern sparen. Als Arbeitgeber kannst Du Deine Aufwendungen in der Regel als Betriebsausgaben ansetzen und Deine Mitarbeitenden freuen sich über ein Plus im Nettobereich. Diese doppelte Vorteile-Situation ist einer der Hauptgründe, weshalb viele Beschäftigten lieber einen kleinen Sachlohn als eine verschwindend geringe Netto-Gehaltskomponente sehen.

Hinweis: Der Gesetzgeber fördert solche Zuwendungen aktiv, um den Konsum zu stärken und gleichzeitig mehr Arbeitsentgelt in nicht monetärer Form zu ermöglichen

Steuerfreie Sachbezüge: 50 Euro und 60 Euro Freigrenze

Ein Großteil der Sachzuwendungen lässt sich steuerfrei gestalten, wenn gewisse Wertgrenzen nicht überschritten werden. Im deutschen Steuerrecht gelten hier vor allem zwei zentrale Freigrenzen:

Die 50 Euro Freigrenze pro Monat

Arbeitgeber können ihren Arbeitnehmern monatlich Sachbezüge bis zu 50 € steuer- und sozialversicherungsfrei zukommen lassen. Diese 50-€-Freigrenze ist in § 8 Abs. 2 Satz 11 EStG verankert. Diese Freigrenze gilt pro Arbeitnehmer und Kalendermonat und darf – anders als ein Freibetrag – nicht überschritten werden, sonst verliert das Ganze komplett die lohnsteuer und sozialversicherungsfreie Behandlung.

- Was fällt unter Sachbezug 50 Euro?

- Typischerweise Gutscheine oder kleine Geschenke wie Tankkarten, Essenszuschüsse oder Einkaufsgutscheine. Wichtig: Sie dürfen nicht gegen Bargeld eingelöst werden.

- Zwingende Voraussetzung: Die Zuwendung wird zusätzlich zum ohnehin geschuldeten Lohn ausgezahlt, also keine Gehaltsumwandlung.

- Keine Hochrechnung aufs Jahr: Die 50 € gelten pro Monat. Es ist unzulässig, die Freigrenze auf z. B. 600 € im Jahr hochzurechnen. Beispiel: Ein Weihnachtsgeschenk im Wert von 400 € ist steuerpflichtig, auch wenn in den übrigen Monaten keine Sachbezüge gewährt wurden.

60 Euro Freigrenze für persönliche Anlässe

Zusätzlich zur monatlichen Kleinbetragsfreigrenze können Arbeitgeber pro Mitarbeiter und persönlichem Ereignis bis zu 60 € als Aufmerksamkeit steuerfrei gewähren. Diese Regel betrifft Sachzuwendungen aus besonderem Anlass – also persönliche Ereignisse des Mitarbeiters, wie Geburtstag, Hochzeit, etc.

Besonderheiten bei Aufmerksamkeiten

- Du kannst zu einem persönlichen Anlass – also einem Ereignis im Privatbereich des Arbeitnehmers – ein Geschenk bis 60 € machen. Diese Aufmerksamkeiten liegen zusätzlich zur 50 €-Regelung.

- Wichtig: Auch hier handelt es sich um eine Freigrenze. Ein Wert von 61 € wäre komplett steuerpflichtig.

- Kombination mit 50 €: Die 60 € Anlass-Freigrenze kann neben der monatlichen 50 € genutzt werden. Beispiel: Im Dezember erhält ein Mitarbeiter einen 50 €-Tankgutschein und ein Weihnachtspäckchen im Wert von 30 € – beides zusammen bleibt steuerfrei, da das Päckchen als Aufmerksamkeit zur Weihnachten/Betriebsfeier (bis 60 €) gilt und der Gutschein unter der Monatsgrenze liegt. Insgesamt wären hier 80 € steuerfrei möglich.

Das ist besonders attraktiv, wenn Du Deine Beschäftigten zusätzlich belohnen willst, ohne den monatlichen Sachbezug zu gefährden.

Praxis-Tipp: Kleine Aufmerksamkeiten (z. B. Kaffee, Gebäck bei einer Besprechung, ein Abendessen nach Überstunden) können unter Umständen ebenfalls steuerfrei sein, wenn sie im ganz überwiegenden betrieblichen Interesse gewährt werden (keine Bereicherung des Mitarbeiters). Solche Fälle sind aber streng zu beurteilen und sollten im Zweifelsfall mit dem Finanzamt abgestimmt werden. Für planbare Geschenke empfiehlt sich, die 60-€-Grenze strikt einzuhalten und Belege aufzubewahren, damit im Prüfungsfall die Steuerfreiheit belegbar ist.

Voraussetzungen und Stolperfallen: Abgrenzung Sachbezug vs. Geldleistung

Bei Sachzuwendungen lauern Fallstricke, insbesondere bei der Frage: Handelt es sich wirklich um einen begünstigten Sachbezug oder doch um eine Geldleistung? Seit 2019/2020 hat der Gesetzgeber hier nachgeschärft, um Missbrauch zu verhindern. Im Wesentlichen sind zwei Voraussetzungen für steuerbegünstigte Sachzuwendungen hervorzuheben: (1) Zusätzlichkeitsgebot und (2) Gutschein-/Sachlohnkriterium.

Zusätzlich zum ohnehin geschuldeten Arbeitslohn

Eine elementare Bedingung für nahezu alle Steuerbefreiungen im Lohnsteuerrecht ist, dass der Vorteil zusätzlich zum geschuldeten Lohn gewährt wird. Seit 01.01.2020 ist diese Zusätzlichkeitserfordernis gesetzlich normiert (vgl. § 8 Abs. 4 EStG). Keine Steuerfreiheit, wenn der Sachbezug durch Gehaltsverzicht oder -umwandlung finanziert wird.

- Beispiel: Ein Mitarbeiter verzichtet auf 50 € Gehalt und erhält stattdessen einen 50-€-Gutschein. Ergebnis: Steuerpflicht, da der Gutschein anstelle von Lohn gewährt wurde (kein „zusätzliches" Entgelt).

- Zulässig: Der Arbeitgeber erhöht freiwillig das Vergütungspaket um einen 50-€-Gutschein pro Monat, ohne dafür an anderer Stelle Lohn abzuziehen. Ergebnis: steuerfreier Sachbezug, da zusätzlich zum vertraglichen Lohn.

Diese Unterscheidung ist kriegsentscheidend. Viele populäre Entgeltoptimierungs-Modelle aus der Vergangenheit (z. B. Umwandlung von Weihnachtsgeld in Gutscheine) funktionieren heute nicht mehr steuerfrei. Steuerberater sollten Mandanten klar machen, dass nur echte Extras begünstigt sind. Die Lohnbuchhaltung muss dokumentieren können, dass z. B. ein gewährter Sachbezug nicht aus dem regulären Gehalt abgezweigt wurde.

Wenn Du also eine Gehaltserhöhung planst, darfst Du sie nicht einfach durch Gutscheine ersetzen, um Steuern zu sparen. Das würde das Finanzamt als Umgehungsmodell einstufen.

Sachbezug vs. Geldleistung

Die zweite Stolperfalle ist die Frage, wann ein Vorteil überhaupt als Sachbezug anerkannt wird. Seit den Neuregelungen (JStG 2019) gilt in § 8 Abs. 1 EStG:

- Kein Sachbezug sind insbesondere „zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten". Mit anderen Worten: Alles, was im Kern doch Geld darstellt oder sich leicht in Geld umwandeln lässt, soll nicht als begünstigter Sachlohn durchgehen. Beispiele:

- Auszahlung eines 50-€-Betrags mit der Auflage „Kauf dir damit was Schönes" = zweckgebundene Geldleistung → steuerpflichtig, fällt nicht unter die Freigrenze.

- Erstattung von bereits vom Mitarbeiter gezahlten Rechnungen (z. B. 40 € für Fitnessstudio) = nachträgliche Kostenerstattung → steuerpflichtig (Sachlohn muss voraus gewährt werden, nicht im Nachhinein ersetzt).

- Universell einsetzbare Prepaid-Kreditkarten oder Shopping-Center-Gutscheine, die nicht auf bestimmte Waren/Dienstleistungen beschränkt sind = gelten als Geldsurrogat → steuerpflichtig.

- Andere geldbetragsbezogene Vorteile: z. B. Versprechen, eine Schuldenzahlung zu übernehmen oder einen Geldbonus auf ein privates Konto einzuzahlen – all dies ist kein Sachbezug.

- Erforderlich für Sachlohn ist unbedingte Zweckbindung an einen Sachbezug. Gutscheine und Geldkarten sind begünstigt, aber nur, wenn sie ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen. Konkret nennt das Gesetz hier die Kriterien des § 2 Abs. 1 Nr. 10 ZAG (Zahlungsdiensteaufsichtsgesetz):

- „Gutscheine für limitierte Netze" – z. B. Gutscheinkarten eines bestimmten Händlers oder einer bestimmten Kette, City-Cards einer City-Initiative (begrenzter Akzeptanzkreis).

- „Gutscheine für eine limitierte Produktpalette" – z. B. Tankgutscheine (nur für Kraftstoff und Autozubehör), Buchhandlungen-Gutscheine, Fitness- oder Wellnesskarten.

- „Instrumente zu steuerlichen oder sozialen Zwecken" – z. B. Essensmarken/Restaurantschecks oder Gutscheine für betriebliche Gesundheitskurse.

Erfüllt ein Gutschein diese Bedingungen, gilt er als Sachbezug und kann in die 50-€-Freigrenze fallen. Online-Gutscheine sind ebenfalls möglich, müssen aber auf das Sortiment eines bestimmten Anbieters beschränkt sein.

Unzulässig sind hingegen Gutscheine/Geldkarten mit Barauszahlungsfunktion oder breiter Akzeptanz (z. B. allgemeine Visa/Master-Prepaidcards, Universalgutscheine) – diese zählen seit 2022 nicht mehr als Sachbezug.

Verwandter Hinweis: Rabatte auf Waren/Dienstleistungen des eigenen Unternehmens sind ein Sonderfall von Sachbezug. Sie unterliegen einem Rabatt-Freibetrag von 1.080 € jährlich nach § 8 Abs. 3 EStG. Das heißt, Mitarbeiterrabatte bleiben bis zu diesem Betrag steuerfrei.

Pauschalversteuerung von Sachzuwendungen nach § 37b EStG

Unternehmen möchten mitunter hochwertigere Geschenke machen – etwa ein teures Weihnachtsgeschenk, Prämien für Top-Leistungen oder Einladungen zu Events (z. B. VIP-Loge im Fußballstadion).

In solchen Fällen können Arbeitgeber die sogenannte Pauschalversteuerung nach § 37b EStG nutzen. Diese ermöglicht es, die Lohnsteuer pauschal mit 30% zu übernehmen, sodass beim Arbeitnehmer kein individuell zu versteuernder Vorteil mehr entsteht.

- Du kannst Zuwendungen bis 10.000 € pro Person und pro Jahr mit 30 % Lohnsteuer pauschal versteuern.

- Damit sind die Zuwendungen für Deine Mitarbeitenden endbesteuert – sie müssen nichts extra veranlagen lassen.

- Das Ganze zählt dann nicht als Lohn, sondern als Sachzuwendung.

Zuzahlung bei Überschreiten der 10.000 €-Grenze

Eine spezielle Option bei sehr hochwertigen Zuwendungen: Falls ein Geschenk über 10.000 € kostet, kann der Arbeitnehmer einen Teil aus eigener Tasche bezahlen, damit die Höchstgrenze eingehalten wird. Es ist z.B. zulässig, dass bei einem 11.000 € teuren Geschenk der Mitarbeiter 1.000 € zuzahlt, sodass nur 10.000 € pauschal versteuert werden – damit bleibt die Sachzuwendung voll pauschalierbar.

- Sozialversicherungsbeiträge: Diese Pauschalversteuerung betrifft primär die Lohnsteuer. Unter Umständen fallen SV-Beiträge noch an, es sei denn, Dein Mitarbeiter liegt oberhalb der Beitragsbemessungsgrenze.

- Betriebsausgaben-Abzug: Für Dich als Arbeitgeber gelten sowohl der Wert der Zuwendung als auch die pauschale Steuer als Betriebsausgaben.

Achte aber darauf, dass Du bei demselben Geschenk keine 50 Euro Freigrenze oder 60 Euro Freigrenze anteilig kombinierst. Für dasselbe Benefit gilt immer nur eine Steuerregelung.

Gesellschafter-Geschäftsführer: Vorsicht vor verdeckter Gewinnausschüttung

Eine pauschal versteuerte Sachzuwendung ist auch an einen Gesellschafter-Geschäftsführer möglich, sofern dieser arbeitnehmerähnlich angestellt ist (z. B. per Anstellungsvertrag in einer GmbH). Wichtig ist dabei, durch klare Beschlüsse im Voraus (z. B. Gesellschafterbeschluss im Vorjahr für das Folgejahr) zu dokumentieren, dass die Zuwendung zusätzlich gewährt wird und keine verdeckte Gewinnausschüttung (vGA) darstellt. Insbesondere sollte sie nicht als Leistungsvergütung/Bonus für die Geschäftsführer-Tätigkeit deklariert werden.

Praxis-Beispiele: Typische steuerfreie Sachzuwendungen (Mitarbeiter-Benefits)

Wie lässt sich das oben Gelernte in der Praxis anwenden? Im Folgenden eine Auswahl typischer Sachzuwendungen und Gehaltsextras, die Steuerberater ihren Mandanten empfehlen können – jeweils mit Hinweis auf Steuerbefreiung und Besonderheiten:

Gutscheine für den Einkauf oder das Tanken

Nach wie vor der „Klassiker". Arbeitgeber geben z. B. Tankkarten, Einzelhandels-Gutscheine oder Dienstleistungs-Gutscheine (z. B. Massage, Kino) aus. Wichtig: Die Karte muss die Kriterien erfüllen (siehe oben: begrenztes Netzwerk oder Produktpalette). Ein beliebtes Produkt sind etwa Multi-Händler-Gutscheine wie „City-Cards" lokaler Stadtmarketing-Gemeinschaften, die in verschiedenen Läden einer Stadt gelten – diese sind begünstigt (limitiertes Netz). Steuerfrei bis 50 € im Monat nach § 8 Abs. 2 S. 11 EStG.

Gutscheinkarten (50 € monatlich)

Nach wie vor der „Klassiker". Arbeitgeber geben z. B. Tankkarten, Einzelhandels-Gutscheine oder Dienstleistungs-Gutscheine (z. B. Massage, Kino) aus. Wichtig: Die Karte muss die Kriterien erfüllen (siehe oben: begrenztes Netzwerk oder Produktpalette). Ein beliebtes Produkt sind etwa Multi-Händler-Gutscheine wie „City-Cards" lokaler Stadtmarketing-Gemeinschaften, die in verschiedenen Läden einer Stadt gelten – diese sind begünstigt (limitiertes Netz). Steuerfrei bis 50 € im Monat nach § 8 Abs. 2 S. 11 EStG.

Aufmerksamkeiten zu besonderen Anlässen (Persönliche Freigrenze 60 €)

Ob Du Mitarbeitende zur Hochzeit oder zur Geburt eines Kindes beglückwünschst: Mit einer Aufmerksamkeit bis 60 € kannst Du zusätzliche Vorteile schaffen, ohne dafür Lohnsteuer zu zahlen. Achte nur darauf, dass der Anlass wirklich persönlich und nicht rein betrieblich ist (z. B. Projektabschluss = kein privater Anlass).

Betriebliches Gesundheitsangebot

Nach § 3 Nr. 34 EStG sind bestimmte Gesundheitsleistungen bis 600 € pro Jahr steuer- und sozialversicherungsfrei – z. B. zertifizierte Fitnesskurse oder Rückenschulungen. Diese Variante fällt zwar nicht direkt unter die 50 Euro Freigrenze oder die 60 Euro-Aufmerksamkeiten, ist aber ein ähnliches Prinzip: Sachleistungen, die Du zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährst.

Kinderbetreuungskostenzuschuss

Zuschüsse zur Kinderbetreuung sind ebenfalls lohnsteuer- und sozialversicherungsfrei (§ 3 Nr. 33 EStG), solange sie zusätzlich gewährt werden und sich auf Kindergarten- oder Tagespflegekosten beziehen. Das zahlt direkt auf die Arbeits- und Familienfreundlichkeit Deines Unternehmens ein.

Dienstwagen und Fahrtkostenzuschüsse

Ein Dienstwagen oder ÖPNV-Tickets wie das 49-€-Ticket können als Sachzuwendungen gelten. Während ein Dienstwagen in den meisten Fällen nach der 1 %-Regel versteuert wird, ist das Jobticket steuerfrei, wenn es on top zum Arbeitslohn gezahlt wird (§ 3 Nr. 15 EStG).

Beispiel: Ein Betrieb bezuschusst das Deutschlandticket (49 €) komplett oder teilweise. Voraussetzung: Keine Gehaltsumwandlung, sondern eine echte Extraleistung.

Die obige Liste ist nicht abschließend. Weitere Beispiele: Arbeitgeberdarlehen (zinsfrei bis 2.600 € Darlehenssumme steuerfrei), Mitarbeiterrabatte (bis 1.080 € Freibetrag), kostenlose Getränke am Arbeitsplatz (üblicherweise ohnehin im überwiegenden Arbeitgeberinteresse steuerfrei), Erholungsbeihilfen (pauschal lohnsteuerbar mit 25% für Urlaubszuschüsse) und mehr. Für tiefergehende Details empfiehlt sich ein Blick in § 3 EStG und die Lohnsteuerrichtlinien, oder in spezielle Fachliteratur.

Sozialversicherungsaspekt bei Sachzuwendungen

Ein wichtiger Punkt, der oft übersehen wird: Nach § 37b EStG wird nur die Einkommensteuer pauschaliert. Sozialversicherungsbeiträge können je nach Status des Mitarbeiters trotzdem anfallen.

Es fallen ggf. Sozialversicherungsbeiträge an, sodass die Pauschalbesteuerung nicht immer vorteilhaft ist (im Vergleich zu einer normalen Gehaltserhöhung).

Fazit: So nutzt Du Deine Spielräume optimal

Sachzuwendungen an Arbeitnehmer bieten Dir einen smarten Weg, die Mitarbeiterbindung zu stärken und zeitgleich Steuern zu sparen. Gerade die 50 Euro Freigrenze und die 60 Euro Freigrenze für Aufmerksamkeiten sind leicht umzusetzen und verschaffen Dir und Deinen Mitarbeitenden nette Extras, die das Arbeitsumfeld beleben. Achte stets auf:

- Abgrenzung von Bargeldersatz (keine Barauszahlung).

- Gewährung zusätzlich zum ohnehin geschuldeten Arbeitslohn (keine Gehaltsumwandlung).

- Einhaltung der Freigrenzen – bereits 1 € zu viel macht den ganzen Betrag steuerpflichtig.

Wenn Du teurere Zuwendungen planst, nutze gerne die Pauschalversteuerung nach § 37b EStG bis 10.000 €. So kannst Du ein edles Geschenk gewähren, ohne dass Dein Mitarbeiter auf seinem Bruttogehalt sitzen bleibt oder hohe Sozialversicherungsbeiträge anfallen. Dafür fallen maximal 30 % Lohnsteuer an – Aufwendungen, die Du wiederum als Betriebsausgaben geltend machen kannst.

Kurz: Mit dem richtigen Konzept erzielst Du eine Win-win-Situation für alle: Beschäftigten profitieren von attraktiven Vorteilen, während Du als Arbeitgeber die Möglichkeit hast, Dein Team stärker zu motivieren und steuerliche Faktoren optimal zu nutzen.

(Stand dieses Artikels: Mai 2025. Bitte beachte mögliche Rechtsänderungen.)

Möchtest Du in Deinem Unternehmen eine Möglichkeit etablieren, um Geschenke an Deine Beschäftigten lohnsteuer- und sozialversicherungsfrei zu gestalten und gleichzeitig Deine Betriebsausgaben sinnvoll einzusetzen? Oder hast Du Fragen zur optimalen Handhabung von Sachzuwendungen und Freigrenzen? Dann nimm gern Kontakt zu uns bei Steuernsteuern.de auf. Wir unterstützen Dich bei der individuellen Ausarbeitung passender Konzepte und helfen Dir, Deinen Beitrag zur Mitarbeiterbindung so effizient wie möglich zu gestalten!

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Starte jetzt Deinen Weg zum Steuersparen! Trage Dich für ein kostenloses Erstgespräch ein.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ zu Sachzuwendungen an Arbeitnehmer

Was sind Sachzuwendungen an Mitarbeiter?

Als Sachzuwendungen an Arbeitnehmer bezeichnet man Sachleistungen wie Gutscheine, Naturalgeschenke oder andere geldwerte Vorteile, die Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn an ihre Beschäftigten ausgeben. Sie sind häufig lohnsteuer- und sozialversicherungsfrei, sofern bestimmte Freigrenzen (50 € oder 60 €) oder die Pauschalversteuerung nach § 37b EStG greifen.

Welche Sachzuwendungen für Mitarbeiter sind steuerfrei?

Steuerfrei sind z. B. Gutscheine bis 50 € pro Monat, kleine Aufmerksamkeiten (z. B. Blumen, Geschenke) bis 60 € pro persönlichem Anlass, echte Sachleistungen wie Fahrtkostenzuschüsse (49-€-Ticket), Kinderbetreuungskosten und Gesundheitsleistungen bis 600 € pro Jahr. Wichtig ist dabei immer, dass sie nicht anstelle von regulärem Lohn gewährt werden. (vgl § 3 EStG)

Was fällt unter Sachbezug 50 Euro?

Unter den Sachbezug bis 50 € fallen z. B. Tankgutscheine, Einkaufskarten, Essensgutscheine oder kleine Mitarbeitergeschenke wie Bücher – vorausgesetzt, der Wert übersteigt nicht 50 € pro Monat. Zudem dürfen die Gutscheine keine Geldersatzfunktion haben (keine Barauszahlung).

Ist ein Sachbezug bis 10.000 Euro steuerfrei?

Direkt steuerfrei ist er nicht. Aber Sachzuwendungen bis 10.000 € pro Jahr und pro Empfänger kannst Du nach § 37b EStG pauschal mit 30 % versteuern. Die Pauschalsteuer übernimmst Du als Arbeitgeber, sodass die Zuwendung beim Mitarbeiter netto ankommt.

Wann sind Sachzuwendungen sozialversicherungspflichtig?

Sachzuwendungen werden sozialversicherungspflichtig, wenn sie die jeweiligen Freigrenzen (z. B. 50 € pro Monat) überschreiten oder wenn sie nicht zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden. Bei einer Pauschalversteuerung nach § 37b EStG kann es ebenfalls abhängig vom Einzelfall zu Beiträgen kommen.

Was sind Sachzuwendungen § 37b EStG?

Darunter versteht man Sachzuwendungen, die Du mit 30 % pauschal versteuern kannst. Dadurch werden sie für den Empfänger lohnsteuerfrei. Das gilt für Werte bis maximal 10.000 € pro Person und pro Jahr. Beispiele sind Incentive-Reisen, teure Uhren, VIP-Logen-Plätze – solange es sich um echte Sachleistungen handelt.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)