Du kennst das Problem: Deine GmbH läuft erfolgreich, aber die Gewerbesteuer frisst einen erheblichen Teil Deines Gewinns auf. Während Einzelunternehmer und Personengesellschaften einen Freibetrag von 24.500 Euro nutzen können, zahlt Deine GmbH vom ersten Euro an Gewerbesteuer. Das kann je nach Hebesatz Deiner Gemeinde schnell 3.000 bis 5.000 Euro pro Jahr ausmachen – Geld, das Dir für Investitionen und Wachstum fehlt.

Die gute Nachricht: Es gibt eine legale Gestaltung, mit der auch Deine GmbH den Gewerbesteuer-Freibetrag nutzen kann. Viele GmbH-Inhaber suchen nach genau solchen Wegen, ihre Steuerlast zu senken. Die Lösung heißt atypisch stille Gesellschaft GmbH – ein Modell, das viele Unternehmer noch nicht kennen, obwohl es erhebliche Steuervorteile bietet.

Diese Gestaltung, oft auch als atypisch stille Gesellschaft oder "GmbH & Still" bezeichnet, bietet hier einen attraktiven Hebel: Durch die Aufnahme eines stillen Gesellschafters wird die GmbH steuerlich wie eine Personengesellschaft behandelt. Das ermöglicht es, den Gewerbeertrag um den Freibetrag von 24.500 € zu kürzen und so jährlich Tausende Euro an Gewerbesteuer zu sparen.

In diesem Artikel erfährst Du, wie das funktioniert, worauf Du achten musst, welche Gestaltungsmöglichkeiten bestehen und welche Fehler Du unbedingt vermeiden solltest.

Die wichtigsten Vorteile auf einen Blick

Bevor wir in die Details einsteigen, hier die Key Takeaways für Dich:

- Gewerbesteuer-Freibetrag für GmbH: Durch eine atypisch stille Beteiligung kann auch Deine GmbH den jährlichen Freibetrag von 24.500 € nutzen – das spart je nach Hebesatz etwa 2.500 bis 5.000 € Gewerbesteuer pro Jahr

- Unterschied typisch vs. atypisch: Nur die atypisch stille Gesellschaft mit echten Mitunternehmer-Rechten wird steuerlich wie eine Personengesellschaft behandelt und ermöglicht den Freibetrag

- Verlustverrechnung möglich: Gewinnanteile des stillen Gesellschafters können unbeschränkt mit anderen Verlusten verrechnet werden

- Kein Handelsregistereintrag nötig: Die stille Gesellschaft bleibt nach außen unsichtbar – Deine GmbH firmiert unverändert weiter

- Verlustverrechnung und Gewinnverschiebung möglich: Perfekt für unternehmensübergreifende Strategien

- Flexible Gestaltung: Als stiller Gesellschafter kommen natürliche Personen, andere GmbHs oder sogar Stiftungen in Frage

- Wirtschaftlich sinnvoll ab ca. 50.000 € Gewinn p.a.

- Einfach umsetzbar, aber rechtlich sauber erforderlich: Vertrag, Timing, steuerliche Anmeldung beachten

Was ist eine stille Gesellschaft? Die rechtlichen Grundlagen

Eine stille Gesellschaft ist eine besondere Form der Beteiligung, bei der ein stiller Gesellschafter Vermögen in ein Unternehmen einbringt und dafür am Gewinn beteiligt wird. Nach § 230 HGB beteiligt sich der stille Gesellschafter an dem Handelsgewerbe, das ein anderer betreibt, wobei seine Vermögenseinlage in das Vermögen des Geschäftsinhabers übergeht.

Die stille Gesellschaft stellt eine Sonderform der Unternehmensbeteiligung dar, die sich von herkömmlichen Gesellschaftsformen durch ihre Unsichtbarkeit nach außen unterscheidet.

Laut den Regelungen des Gesetzgebers in §§ 230-236 HGB bleibt diese Beteiligung nach außen unsichtbar – die Firma tritt weiterhin allein auf, der stille Teilhaber erscheint weder im Firmennamen noch im Handelsregister.

Das Besondere: Die stille Beteiligung ist eine reine Innengesellschaft. Das bedeutet, Deine GmbH bleibt nach außen alleinige Inhaberin des Geschäfts. Kunden, Lieferanten und Geschäftspartner bemerken nichts von der stillen Beteiligung.

Ein Beispiel: Ein Investor legt 50.000 Euro still in Deine GmbH ein und erhält dafür 10% vom Jahresgewinn. Die GmbH führt das Geschäft unverändert weiter und zahlt am Jahresende den vereinbarten Gewinnanteil aus.

Der entscheidende Unterschied: Typisch vs. atypisch stille Gesellschaft

Man unterscheidet:

- Typisch stille Beteiligung: Kapitalgeber ohne Mitunternehmerfunktion – steuerlich uninteressant für den Freibetrag

- Atypisch stille Beteiligung: Der stille Gesellschafter wird Mitunternehmer – und genau das ist steuerlich entscheidend

Hier wird es steuerlich spannend. Bei einer typisch stillen Gesellschaft bleibt der stille Partner ein reiner Kapital-Geber. Er hat kein Mitspracherecht und ist nicht am Vermögenswert des Unternehmens beteiligt. Seine Einkünfte werden als Kapitalerträge behandelt – steuerlich bringt das keine Vorteile.

Eine atypisch stille Gesellschaft liegt vor, wenn der stille Gesellschafter unternehmerische Initiative entfalten kann und am Vermögenswert des Unternehmens (stille Reserven) beteiligt ist. Er wird dann steuerlich als Mitunternehmer betrachtet – und genau das öffnet die Tür zum Gewerbesteuer-Freibetrag.

Wie funktioniert die GmbH & atypisch Still?

- Ein Vertrag wird geschlossen zwischen GmbH und dem stillen Teilhaber

- Der stille Teilhaber leistet eine Einlage (z. B. 10.000 €)

- Im Gegenzug erhält er Gewinnbeteiligung (z. B. 5–10 %) und wird am Erfolg (auch am Verlust!) beteiligt

- Die GmbH tritt weiterhin alleine auf – steuerlich wird der Gewinn aufgeteilt, und der Freibetrag abgezogen

So nutzt Du als GmbH-Inhaber den Gewerbesteuer-Freibetrag

Kapitalgesellschaften wie die GmbH sind laut Gesetz gewerbesteuerpflichtig und haben normalerweise keinen Anspruch auf den Freibetrag von 24.500 Euro. Das ändert sich, wenn Deine GmbH durch Aufnahme eines atypisch stillen Gesellschafters zur Mitunternehmerschaft wird.

Die Gewerbesteuer berechnet sich aus dem Gewerbeertrag multipliziert mit der bundeseinheitlichen Messzahl (3,5%) und dem Hebesatz Deiner Gemeinde. Bei einem durchschnittlichen Hebesatz von 437% (Stand 2024) entspricht das einer effektiven Gewerbesteuer von etwa 15,3%. In Städten wie München (490%) oder Oberhausen (580%) kann die Belastung sogar 17-20% erreichen.

Konkrete Ersparnis durch die stille Beteiligung

Lass uns das an einem Beispiel durchrechnen: Deine GmbH in Berlin (Hebesatz 410%) macht 50.000 Euro Gewinn.

Ohne stille Gesellschaft:

- Gewerbesteuer auf 50.000 € = 7.175 €

Mit atypisch stiller Gesellschaft:

- Gewerbesteuer auf 25.500 € (50.000 € minus 24.500 € Freibetrag) = 3.655 €

- Deine Ersparnis: 3.520 € pro Jahr

Stadt-Hebesatz-Steuersatz-Jährliche Ersparnis

Die jährliche Ersparnis kann je nach Hebesatz zwischen 2.500 und 5.000 Euro liegen. Bei höheren Gewinnen und Hebesätzen ist sogar noch mehr drin.

Die Mitunternehmerkriterien: Darauf musst Du achten

Damit das Finanzamt Deine stille Gesellschaft als Mitunternehmerschaft anerkennt und den Freibetrag gewährt, müssen bestimmte Voraussetzungen erfüllt sein. Nach ständiger Rechtsprechung des BFH sind zwei Hauptkriterien entscheidend:

Mitunternehmerinitiative

Der stille Gesellschafter muss Rechte zur Teilnahme am unternehmerischen Entscheidungsprozess haben. Das bedeutet nicht, dass er die Geschäftsführung übernimmt, aber zumindest Kontrollrechte sollten im Vertrag verankert sein:

- Informationsrechte über Geschäftszahlen

- Prüfungsrechte der Bücher (§ 233 HGB)

- Beratende Stimme bei wichtigen Entscheidungen

- Eventuell Vetorecht bei Investitionen über einem bestimmten Betrag

Mitunternehmerrisiko

Der stille Gesellschafter muss wirtschaftlich am Erfolg und Misserfolg des Unternehmens teilhaben:

- Gewinnbeteiligung: Variable Beteiligung am Geschäftserfolg (nicht nur fester Zins)

- Verlustbeteiligung: Zumindest bis zur Höhe der Einlage

- Beteiligung an stillen Reserven: Bei Auflösung partizipiert er am Wertzuwachs

Wichtig: Ohne diese Elemente erkennt das Finanzamt die stille Gesellschaft nicht als Personengesellschaft an – der Steuervorteil ginge verloren. Ein sorgfältig gestalteter schriftlicher Gesellschaftsvertrag ist daher unerlässlich.

Wer kann stiller Gesellschafter sein?

Die stille Gesellschaft bietet eine flexible Form der Unternehmensfinanzierung, bei der externe Investoren als Kapitalgeber ohne operationale Beteiligung fungieren können. Grundsätzlich kommt jede natürliche oder juristische Person als stiller Gesellschafter in Frage. In der Praxis haben sich verschiedene Varianten bewährt:

Privatpersonen als stille Gesellschafter

Häufig werden Ehepartner, erwachsene Kinder oder vertraute Geschäftspartner gewählt. Der Vorteil: einfache Umsetzung ohne neue Gesellschaft. Aber Vorsicht bei bestehenden Geschäftsbeziehungen! Ist der Ehepartner bereits Mitarbeiter der GmbH, führt das zu komplizierten Sonderbetriebseinnahmen-Konstellationen.

Bei minderjährigen Kindern wird es aufwendig: Nach BGB § 1909 muss ein Ergänzungspfleger bestellt und das Familiengericht muss den Vertrag genehmigen. Ohne diese Genehmigung ist der Vertrag schwebend unwirksam.

Kapitalgesellschaften als stille Partner

Eine elegante Lösung: Du gründest eine zweite GmbH oder UG als stillen Gesellschafter. Der Vorteil: Der Gewinnanteil fließt an die zweite Gesellschaft und wird dort nur mit 15% Körperschaftsteuer belastet – ohne weitere Gewerbesteuer, da diese bereits auf Ebene der GmbH & Still abgegolten ist.

Diese Gestaltung ermöglicht sogar einen Verlustausgleich zwischen Schwester-GmbHs – ein zusätzlicher Steuervorteil, den viele Unternehmer noch nicht kennen.

Stiftungen als Alternative

Auch Familien- oder gemeinnützige Stiftungen können stille Teilhaber werden. Eine Familienstiftung unterliegt zwar 15% Körperschaftsteuer, ist aber nicht gewerbesteuerpflichtig, solange sie nur Vermögen verwaltet. Das kann zusätzliche Vorteile bei der Nachfolgeplanung bringen.

Optimales Profil: Der ideale stille Partner ist finanziell beteiligt, aber operativ unverbunden mit der GmbH. Also jemand, der keine anderen Leistungsbeziehungen (Gehalt, Miete, Beratungshonorare) zur Gesellschaft hat.

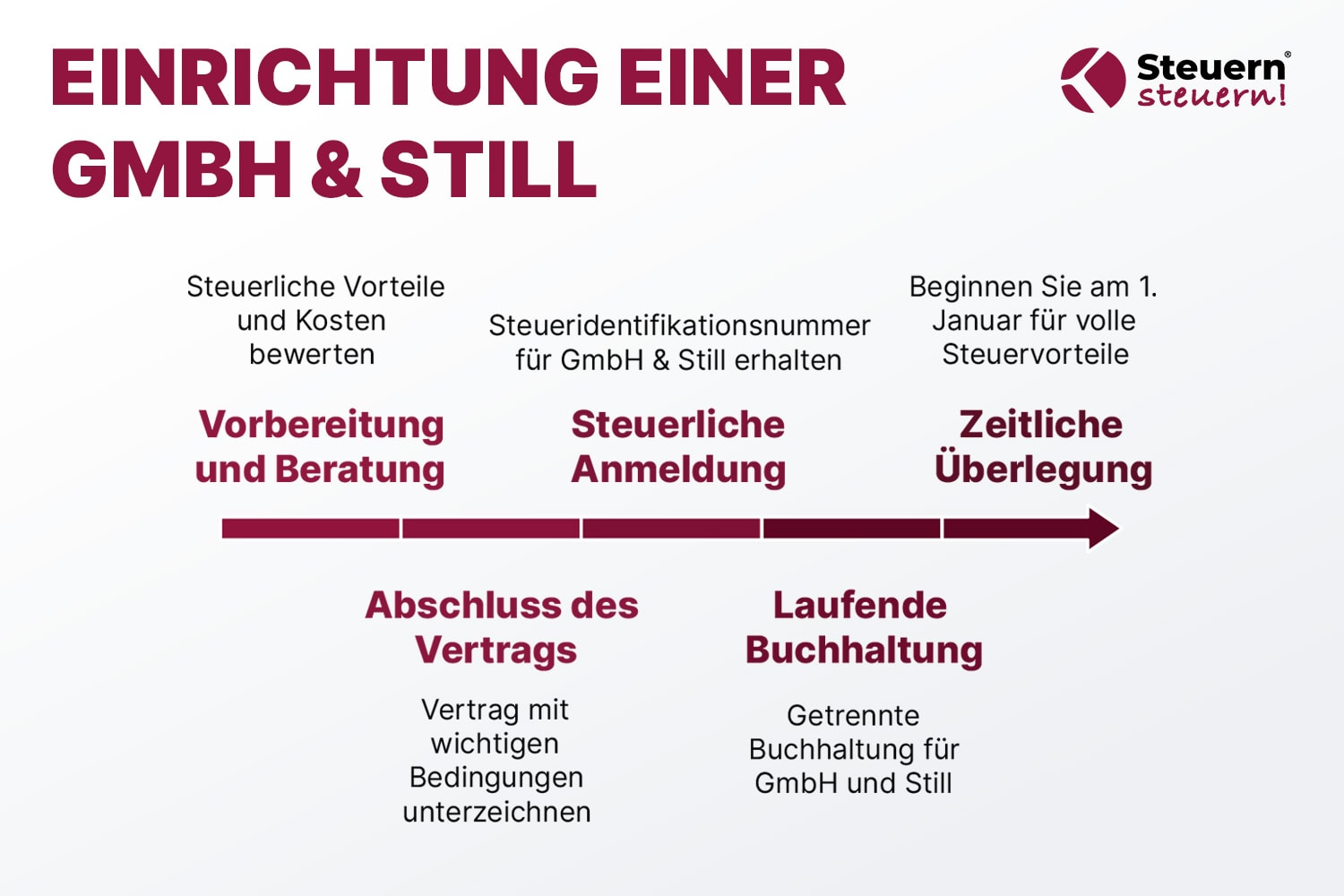

Der praktische Ablauf: So richtest Du eine GmbH & Still ein

Die Einrichtung einer atypisch stillen Gesellschaft ist vergleichsweise unkompliziert. Hier der Ablauf Schritt für Schritt:

1. Vorbereitung und Beratung

Zunächst prüfst Du die Sinnhaftigkeit: Welcher Steuervorteil ergibt sich voraussichtlich pro Jahr? Stehen dem zu hohe Kosten gegenüber? Als Faustregel gilt: Ab einem Gewinn von etwa 50.000 Euro pro Jahr lohnt sich die Gestaltung meist.

2. Abschluss des Gesellschaftsvertrags

Beide Seiten – die GmbH (vertreten durch den Geschäftsführer) und der angehende stille Gesellschafter – unterzeichnen den Vertrag. Wichtige Inhalte:

- Einlagehöhe und Zahlungszeitpunkt

- Gewinnanteilsquote

- Rechte des Stillen (Kontrolle, eventuelle Vetos)

- Verlustbeteiligung

- Kündigungsregeln

- Auseinandersetzungsansprüche

Spezialisierte Steuerberatungskanzleien bieten oft Pauschalpakete für die komplette Vertragsgestaltung und Begleitung an.

3. Steuerliche Anmeldung

Die neue Mitunternehmerschaft muss dem Finanzamt angezeigt werden. Die „GmbH & Still" erhält eine eigene Steuernummer. Bei der Gewerbeanmeldung ändert sich nichts – die GmbH bleibt Gewerbetreibende.

4. Laufende Buchführung

Buchhalterisch wird zwischen dem Anteil der GmbH und dem Anteil des Stillen unterschieden. Am Jahresende wird der Gewinn gemäß Vertrag aufgeteilt. Für steuerliche Zwecke muss eine gesonderte und einheitliche Feststellung der Einkünfte sowie eine Gewerbesteuererklärung für die GmbH & Still erstellt werden.

5. Timing beachten

Der Freibetrag gilt zwar auch bei unterjähriger Gründung in voller Höhe, aber eine Gewinnabgrenzung mit Zwischenbilanz ist aufwendig. Daher empfiehlt sich der Start zum 1. Januar.

Zusätzliche steuerliche Vorteile der atypisch stillen Gesellschaft

Neben der Gewerbesteuerersparnis bietet die atypisch stille Gesellschaft weitere interessante Effekte:

Unbegrenzte Verlustverrechnung

Die Gewinnanteile des stillen Gesellschafters gelten als gewerbliche Einkünfte (§ 15 Abs. 1 Nr. 2 EStG). Das bedeutet: Er kann Verluste aus anderen Quellen unbeschränkt damit verrechnen. Bei einer isolierten GmbH wäre das nicht möglich.

Ein praktisches Beispiel: Der stille Gesellschafter hat aus einem Vermietungsgeschäft 20.000 Euro Verlust. Sein Gewinnanteil aus der GmbH & Still von 15.000 Euro kann er damit ausgleichen – es bleiben 5.000 Euro Verlust übrig, die er vortragen kann.

Steueroptimierung bei mehreren Unternehmen

Besonders clever: Du kannst Gewinne und Verluste zwischen Schwester-GmbHs ausgleichen. Normalerweise ist das ohne Organschaft nicht möglich. Durch eine atypisch stille Beteiligung aber schon: GmbH Y (mit Verlusten) wird stiller Gesellschafter bei GmbH X (mit Gewinnen). Der Gewinnanteil von X mindert dessen Steuerlast und kompensiert die Verluste bei Y.

Vorteile bei der Nachfolgeplanung

Begünstigungen nach §§ 13a, 13b ErbStG gelten in vollem Umfang auch für Mitunternehmeranteile. Ein Anteil an einer GmbH & Still kann als begünstigtes Betriebsvermögen zu 85% steuerfrei übertragen werden, sofern die Bedingungen erfüllt sind.

Kosten-Nutzen-Analyse: Lohnt sich die stille Beteiligung für Dich?

Bevor Du in die Umsetzung gehst, solltest Du genau rechnen:

Die Steuerersparnis

- Bei 50.000 € Gewinn und 400% Hebesatz: ca. 3.430 € Ersparnis pro Jahr

- Bei 100.000 € Gewinn und 450% Hebesatz: ca. 3.858 € Ersparnis pro Jahr

- Bei 20.000 € Gewinn: nur ca. 1.370 € Ersparnis (Freibetrag nicht voll genutzt)

Die Kosten

- Steuerberaterhonorar: Zusätzliche Feststellungserklärung ca. 800-2.000 € pro Jahr

- Einrichtungskosten: Vertragsgestaltung einmalig ca. 2.000 €

- Laufender Aufwand: Minimal, da nur Gewinnverteilung zu buchen ist

Break-Even: Erfahrungswerte zeigen, dass sich die Gestaltung ab etwa 50.000 Euro Jahresgewinn meist rentiert. Bei sehr hohem Hebesatz kann es schon ab 30.000 Euro lohnen.

Die Risiken

Das größte Risiko ist die Nichtanerkennung durch das Finanzamt bei Formfehlern. Dann würde die Gewerbesteuerbefreiung rückgängig gemacht und Du müsstest Nachzahlungen plus Zinsen leisten. Dieses Risiko ist aber durch sorgfältige Vertragsgestaltung vermeidbar.

Gestaltungsmissbrauch liegt vor, wenn die stille Gesellschaft nur pro forma besteht – keine echte Einlage gezahlt wird oder Gewinne sofort wieder zurückgeführt werden. Daher: Einlage tatsächlich leisten und Gewinne entsprechend den Vertragsregeln fließen lassen.

Fazit: Kleiner Kniff, große Wirkung

Die atypisch stille Beteiligung ist für GmbH-Inhaber ein überraschend wirkungsvolles Instrument zur Steueroptimierung. Mit vergleichsweise geringem Aufwand kannst Du jährlich zwischen 2.500 und 5.000 Euro Gewerbesteuer sparen – Geld, das Dir für Investitionen und Wachstum zur Verfügung steht.

Die Vorteile gehen über die reine Steuerersparnis hinaus: bessere Verlustverrechnungsmöglichkeiten, Flexibilität bei der Gewinnverteilung und potenzielle Nachfolgevorteile machen die GmbH & Still zu einem vielseitigen Gestaltungsinstrument. Und das Beste: All das passiert im Verborgenen – nach außen bleibt Deine GmbH unverändert bestehen.

Natürlich ist „still" nicht gleich „einfach". Die richtige Ausgestaltung mit echten Mitunternehmerrechten und -risiken ist entscheidend. Ein sorgfältig formulierter Vertrag und die Begleitung durch einen erfahrenen Steuerberater sind daher unerlässlich. Doch wenn alle Kriterien erfüllt sind, akzeptieren Finanzämter dieses Modell problemlos.

Für mittelständische GmbHs mit substanziellem Gewinn ist die atypisch stille Gesellschaft oft der einfachste Weg, steuerliche Nachteile gegenüber Personengesellschaften auszugleichen. Während eine Umwandlung in eine GmbH & Co. KG mit erheblichem Aufwand verbunden wäre, lässt sich die stille Beteiligung schnell und reversibel umsetzen.

Mein Rat als strategischer Steuerberater: Schau Dir praxisnahe Fallstudien an und prüfe, ob dieses Modell für Deine Situation passt. Ab etwa 50.000 Euro Jahresgewinn und einem Hebesatz über 350% ist die Ersparnis meist höher als die Kosten. Lass Dich von einem Experten beraten, der Erfahrung mit stillen Gesellschaften hat – nicht jeder Steuerberater kennt sich damit aus.

Du möchtest prüfen, ob eine stille Gesellschaft für Deine GmbH sinnvoll ist? Sichere Dir jetzt Deine kostenlose Steueranalyse bei Steuern steuern und entdecke Dein Steuersparpotential – unverbindlich und ohne Risiko.

Dein Weg zu niedrigeren Steuern beginnt hier

Lass Deine Gewinne, Rechtsform und Steuerbelastung analysieren und erhalte eine konkrete Empfehlung für Deine nächste Umwandlung. Wir berechnen dir transparent, mit welchen Einsparungen Du rechnen kannst und welche Schritte für Deine individuelle Situation sinnvoll sind.

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

Häufig gestellte Fragen zur stillen Gesellschaft

Was ist der Unterschied zwischen typischer und atypischer stiller Gesellschaft?

Bei der typisch stillen Gesellschaft ist der Partner nur Kapitalgeber ohne Mitunternehmerrechte. Die atypisch stille Gesellschaft liegt vor, wenn er Mitunternehmerinitiative (Kontrollrechte) und Mitunternehmerrisiko (Beteiligung an stillen Reserven) trägt. Nur dann gibt es steuerliche Vorteile.

Wie kann eine GmbH durch stille Beteiligung Gewerbesteuer sparen?

Durch Aufnahme eines atypisch stillen Gesellschafters wird die GmbH steuerlich zur Personengesellschaft (GmbH & Still). Der Gewerbeertrag sinkt um 24.500 € Freibetrag pro Jahr. Das spart je nach Hebesatz 1.700 bis 5.000 € jährlich.

Muss eine stille Gesellschaft ins Handelsregister eingetragen werden?

Nein. Die stille Gesellschaft ist eine reine Innengesellschaft ohne Handelsregistereintrag. Nach außen bleibt die GmbH alleinige Inhaberin des Geschäfts. Nur steuerlich wird eine neue Mitunternehmerschaft angemeldet.

Welche Rechtsform hat eine stille Gesellschaft?

Die stille Gesellschaft ist keine eigenständige Rechtsform, sondern eine Innengesellschaft ohne Rechtspersönlichkeit. Sie wird durch Gesellschaftsvertrag nach BGB begründet und bleibt nach außen unsichtbar

Welche Nachteile hat eine stille Beteiligung?

Hauptnachteile- und Risiken sind: Mehr administrativer Aufwand (ca. 1.000-2.000 € pro Jahr), Gefahr der Nichtanerkennung bei Formfehlern, und Du „verschenkst" einen Teil des Gewinns an den stillen Partner (meist aber innerhalb der Familie oder an die eigene zweite Firma).

Wie viel Prozent bekommt ein stiller Gesellschafter?

Die Gewinnbeteiligung ist frei verhandelbar, üblich sind 5-25% je nach Einlagehöhe und vereinbartem Risiko. Wichtig ist, dass es eine echte Gewinnbeteiligung ist (nicht nur feste Verzinsung), um die steuerlichen Vorteile zu erhalten

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)