Stehst Du vor einer größeren Investition in Deinem Unternehmen? Eine neue Produktionsanlage, ein Firmenwagen oder vielleicht sogar eine Immobilie? Dann hast Du sicher schon über die steuerlichen Auswirkungen nachgedacht. Die Wahl der richtigen Abschreibungsmethode kann dabei den Unterschied zwischen sofortiger Liquiditätsentlastung und langfristiger Planungssicherheit ausmachen. Viele Unternehmer verschenken hier bares Geld – entweder weil sie die Möglichkeiten nicht kennen oder weil sie den administrativen Aufwand scheuen.

Die gute Nachricht: Deutschland hat die degressive Abschreibung wieder eingeführt. Zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 kannst Du bewegliche Anlagegüter mit bis zu 30 % pro Jahr abschreiben – maximal dem 3-fachen des linearen Satzes. Für Elektrofahrzeuge gelten sogar 75 % im ersten Jahr. Auch Wohnimmobilien profitieren von neuen Sonderregeln: Neubauten können befristet mit 5 % degressiv abgeschrieben werden.

In diesem umfassenden Leitfaden zeige ich Dir, wie Du die Absetzung für Abnutzung (AfA) optimal für Deine Situation nutzt. Du erfährst die Unterschiede zwischen linearer und degressiver Abschreibung, lernst die aktuellen gesetzlichen Rahmenbedingungen kennen und bekommst konkrete Rechenbeispiele an die Hand. So triffst Du die richtige Entscheidung für Dein Unternehmen und holst das Maximum aus Deinen Investitionen heraus.

Die wichtigsten Erkenntnisse auf einen Blick

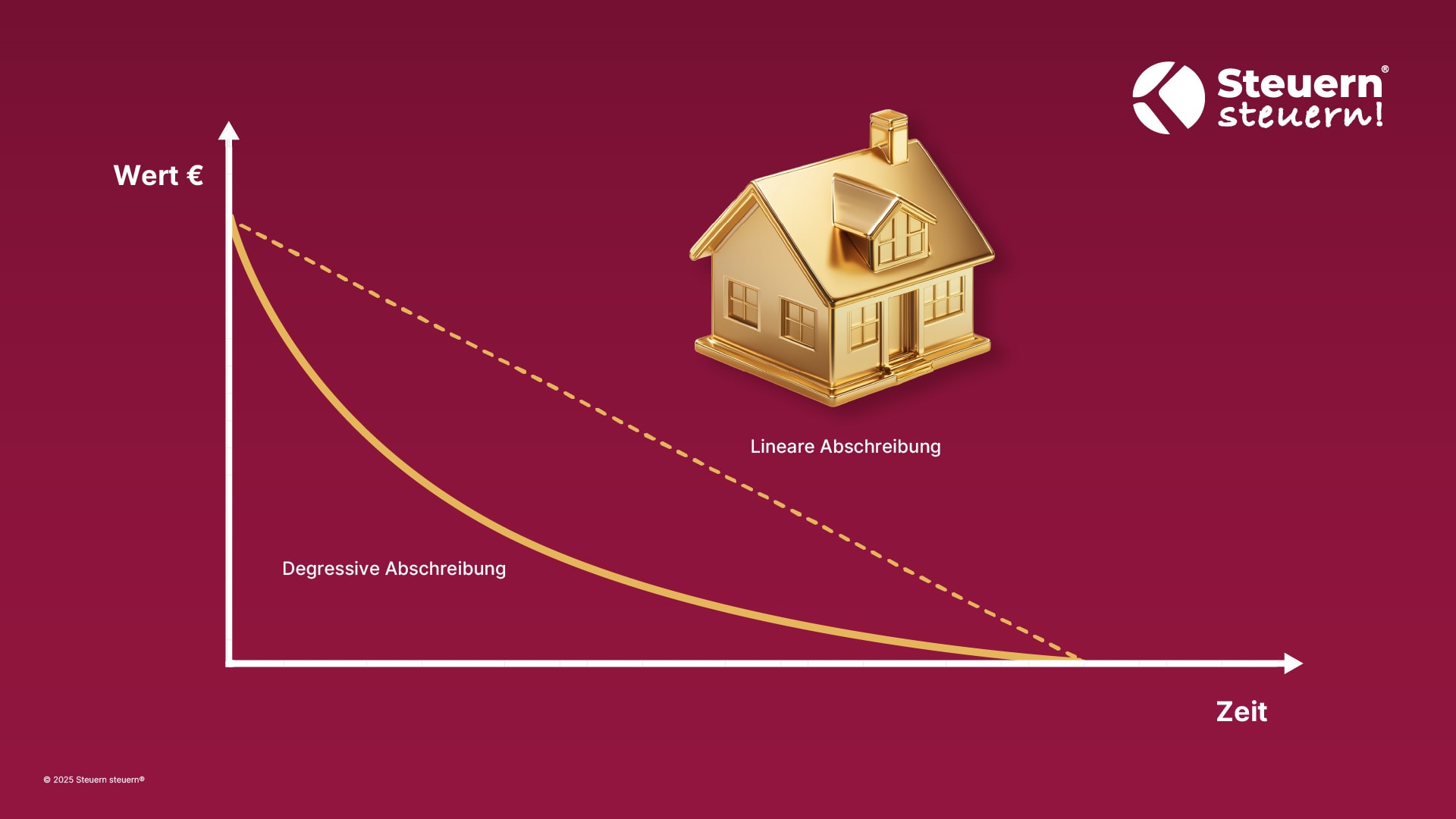

- Kernunterschied verstehen: Bei der linearen Abschreibung wird ein Wirtschaftsgut gleichmäßig über die Nutzungsdauer abgeschrieben – jedes Jahr derselbe Betrag. Die degressive Abschreibung hingegen setzt in den ersten Jahren höhere Beträge an, die dann jährlich abnehmen. Dies spiegelt oft den realen Wertverlust besser wider, da viele Güter zu Beginn schneller an Wert verlieren.

- Aktuelle Wiederzulassung nutzen (2025–2027): Durch ein Investitionsprogramm der Bundesregierung darfst Du bewegliche Wirtschaftsgüter des Anlagevermögens, die vom 1. Juli 2025 bis 31. Dezember 2027 angeschafft werden, degressiv abschreiben. Der jährliche Abschreibungssatz darf bis zum 3-fachen des linearen Satzes, maximal 30 % betragen.

- Sonderregelung für E-Mobilität: Elektrofahrzeuge sind von der 30%-Deckelung ausgenommen. Hier kannst Du sogar 75 % im ersten Jahr absetzen, gefolgt von 10 % im zweiten und 5 % in den nächsten Jahren.

- Neue Chancen bei Immobilien: Seit dem Wachstumschancengesetz 2024 dürfen neue Wohngebäude degressiv mit 5 % jährlich abgeschrieben werden. Dies gilt für Bauprojekte mit Baubeginn zwischen 1.10.2023 und 30.09.2029.

- Liquiditätsvorteil sichern: Die degressive Abschreibung führt zu höheren Abschreibungsvolumina in den ersten Jahren, senkt damit zunächst den Gewinn und die Steuerlast deutlich. Das verbessert Deine Liquidität und erlaubt schnelleres Reinvestieren.

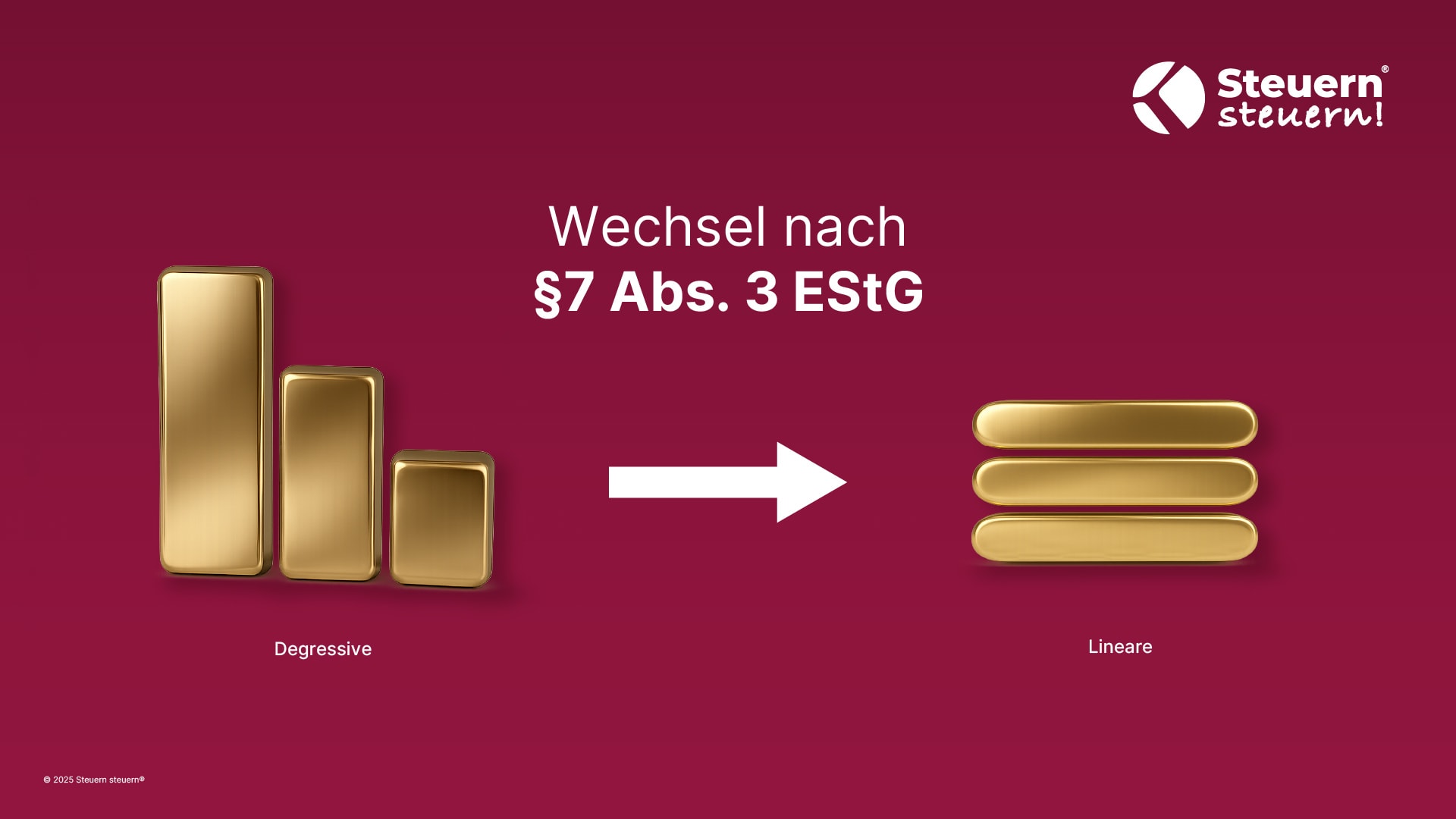

- Strategischen Wechsel planen: Ein Wechsel von der degressiven zur linearen AfA ist gesetzlich erlaubt. Nutze dies, um nach einigen Jahren auf höhere konstante Jahresbeträge umzusteigen.

Grundlagen: Was bedeutet Abschreibung (AfA)?

Die Absetzung für Abnutzung (AfA) ist mehr als nur ein Buchhaltungsinstrument – sie ist ein strategisches Werkzeug für Deine Steueroptimierung. Als Unternehmer oder Investor kannst Du damit die Anschaffungs- oder Herstellungskosten von Anlagegütern steuerlich geltend machen. Statt die Kosten sofort in voller Höhe anzusetzen, verteilst Du sie über die Nutzungsdauer des Wirtschaftsguts.

Der Hintergrund ist einleuchtend: Maschinen, Fahrzeuge und Gebäude nutzen sich über Jahre ab und verlieren dabei an Wert. Die AfA erfasst diesen Wertverlust periodengerecht in Deiner Buchführung und Steuererklärung. Als Betriebsausgabe (bei betrieblichen Gütern) oder Werbungskosten (bei vermieteten Immobilien) reduziert die AfA Deinen zu versteuernden Gewinn bzw. Dein Einkommen – und damit Deine Steuerlast legal.

Im deutschen Steuerrecht stehen Dir verschiedene Abschreibungsmethoden zur Verfügung: die lineare Abschreibung, die degressive Abschreibung, die leistungsabhängige Abschreibung und theoretisch die progressive Abschreibung. In der Praxis relevant sind vor allem die lineare und – zeitweise – die degressive AfA, die beide im Einkommensteuergesetz (§7 Abs.1 und Abs.2 EStG) verankert sind.

Die Abschreibungsdauer orientiert sich an den AfA-Tabellen des Bundesfinanzministeriums. Diese legen typische betriebsgewöhnliche Nutzungsdauern fest – etwa 6 Jahre für PKW, 13 Jahre für Büromöbel oder 3 Jahre für Computer. Bei linearer AfA berechnest Du den jährlichen Abschreibungsprozentsatz mit der Formel 1/Nutzungsdauer. Die degressive AfA hingegen verwendet einen festen Prozentsatz auf den jeweiligen Restbuchwert.

Lineare Abschreibung: Definition, Berechnung und Anwendung

Die lineare Abschreibung ist der Klassiker unter den Abschreibungsmethoden – und das aus gutem Grund. Sie ist die Standardmethode im deutschen Steuerrecht und besticht durch ihre Einfachheit. Hierbei werden die Anschaffungs- oder Herstellungskosten gleichmäßig auf die gesamte Nutzungsdauer verteilt. Jedes Jahr schreibst Du denselben Betrag ab, bis am Ende der Nutzungsdauer der Buchwert bei 0 € liegt.

Die Berechnung könnte nicht simpler sein:

Jährliche AfA linear = Anschaffungskosten / Nutzungsdauer

Nehmen wir ein praktisches Beispiel: Du schaffst eine Maschine für 30.000 € mit 9 Jahren Nutzungsdauer an. Linear ergibt sich ein Abschreibungssatz von 1/9 = 11,11 % pro Jahr. Jährlich darfst Du demnach 3.333 € als Abschreibung absetzen. Über 9 Jahre summiert sich dies exakt auf 30.000 €.

Der Begriff "linear" bedeutet gleichförmig – unabhängig vom tatsächlichen Wertverlust bleibt der Abschreibungsaufwand konstant. Diese Methode bietet Dir als Unternehmer hohe Planungssicherheit, da Du jedes Jahr mit demselben Aufwand rechnen kannst.

Tipp aus der Praxis: Häufig wird bei linearer AfA am Ende ein Restbuchwert von 1 € stehen gelassen – der sogenannte Erinnerungswert. Dieser symbolische Wert hält das noch genutzte Wirtschaftsgut in der Bilanz sichtbar.

Die lineare AfA wird grundsätzlich für alle abnutzbaren Anlagegüter angewandt, sofern keine Sonderabschreibung oder degressive Methode gewählt wird. Immobilien wurden in Deutschland bis 2023 ausschließlich linear abgeschrieben – etwa mit 2 % p.a. für Altbauten oder 3 % p.a. für Neubauten. In vielen Fällen spiegelt die lineare AfA den Wertverzehr ausreichend wider, besonders bei Gütern mit gleichmäßigem Verschleiß wie Gebäuden oder Büromöbeln.

Degressive Abschreibung: Konzept, Rechtslage 2020–2025 und Berechnung

Die degressive Abschreibung ist das Turbo-Instrument für Deine Steueroptimierung. Bei dieser Methode sind die Abschreibungsbeträge zu Beginn höher und nehmen im Zeitverlauf ab – "degressiv" bedeutet fallend. Du schreibst jedes Jahr einen festen Prozentsatz vom aktuellen Buchwert ab, anstatt einen festen Betrag vom Ursprungskostenwert.

Das Ergebnis: In den ersten Jahren profitierst Du von deutlich höheren Abschreibungen als bei der linearen Methode.

Dies bildet oft den tatsächlichen Wertverlust von Anlagegütern realistischer ab. Denk nur an Deinen Firmenwagen – der größte Wertverlust tritt in den ersten Jahren auf, nicht gleichmäßig über die gesamte Nutzungsdauer.

Bei der geometrisch-degressiven AfA bleibt der Abschreibungsprozentsatz jährlich gleich, wird jedoch auf den sinkenden Restbuchwert angewendet.

Ein Beispiel verdeutlicht dies: Bei einer Anschaffung von 10.000 € und einem zugelassenen degressiven Satz von 30 % p.a. schreibst Du im ersten Jahr 3.000 € ab (Rest: 7.000 €), im zweiten Jahr 2.100 € (30 % von 7.000 €, Rest: 4.900 €), im dritten Jahr 1.470 € und so weiter. Nach drei Jahren hast Du bereits ~6.570 € abgeschrieben – fast doppelt so viel wie bei linearer Abschreibung (3.333 €).

Die aktuelle Gesetzeslage macht's möglich

Die degressive AfA war in Deutschland nicht durchgängig erlaubt. Nach ihrer Abschaffung um 2010 wurde sie mehrfach befristet wiedereingeführt: 2020–2022 im Corona-Konjunkturpaket (max. 25 %, 2,5-facher linearer Satz), 2024 durch das Wachstumschancengesetz (max. 20 %, 2-facher Satz für Anschaffungen 1.4.–31.12.2024).

Aktuell gilt laut Koalitionsbeschluss 2025: Für Käufe vom 1.7.2025 bis 31.12.2027 ist die degressive AfA mit bis zum 3-fachen der linearen AfA, maximal 30 % pro Jahr erlaubt. Die Rechtsgrundlage bildet der angepasste § 7 Abs. 2 EStG. Diese Regelung gilt für alle beweglichen Anlagegüter im genannten Zeitraum. Unbewegliche Güter wie Gebäude sind hiervon ausgenommen – für sie gelten eigene Abschreibungsvorschriften.

Lineare vs. degressive Abschreibung – Der direkte Vergleich

Der wesentliche Unterschied zwischen linearer und degressiver Abschreibung liegt in der Höhe der Abschreibungsbeträge pro Jahr. Bei linearer AfA bleibt der Jahresbetrag konstant, bei degressiver AfA fällt er kontinuierlich.

Im Startniveau zeigt sich der Vorteil der degressiven Abschreibung besonders deutlich. Während Du bei degressiver AfA etwa 2025–2027 bis zu 30 % im ersten Jahr absetzen kannst, wären es bei linearer AfA bei 6 Jahren Nutzungsdauer nur ~16,7 %.

Im Verlauf entwickeln sich die Methoden gegenläufig: Bei linearer AfA schreibst Du beispielsweise bei 10.000 € Kosten und 10 Jahren Nutzungsdauer jedes Jahr konstant 1.000 € ab. Bei degressiver AfA mit 30 % Satz sinkt der Betrag jährlich: Im zweiten Jahr sind es nur noch 70 % des Erstjahresbetrags, im dritten Jahr ~49 % und so weiter. Die Abschreibungen der ersten Jahre summieren sich bei degressiver Methode auf einen höheren Gesamtbetrag, während in späteren Jahren bei linear noch höhere Restbeträge abgesetzt werden.

Beim Restwert erreicht die lineare Methode am Ende der Nutzungsdauer einen Buchwert von null – volle Abschreibung. Bei rein degressiver Berechnung verbleibt theoretisch immer ein Restwert, da Du nur einen Prozentsatz vom Rest abschreibst. In der Praxis wechselst Du daher meist in späteren Jahren zur linearen AfA, um den Restwert vollständig abzuschreiben. Dieser Wechsel ist gesetzlich erlaubt.

Ein konkretes Beispiel macht den Unterschied greifbar: Für ein 10.000 € Gut mit 9 Jahren Nutzungsdauer beträgt die lineare AfA konstant 1.111 € p.a. Degressiv mit 30 % schreibst Du im ersten Jahr 3.000 €, im zweiten 2.100 €, im dritten 1.470 € ab. Nach drei Jahren hast Du degressiv ~6.570 € abgeschrieben versus 3.333 € linear. Ab etwa Jahr 5 würde der jährliche degressive Betrag unter 1.111 € fallen – dann lohnt der Wechsel zur linearen Methode.

Vor- und Nachteile beider Abschreibungsmethoden

Als strategischer Steuerberater zeige ich Dir hier die entscheidenden Faktoren für Deine Wahl:

Lineare Abschreibung – Deine Vorteile:

- Die konstanten Abschreibungsbeträge bieten Dir hohe Planungssicherheit für Deine Finanz- und Liquiditätsplanung. Du weißt jedes Jahr genau, welcher Aufwand anfällt – ohne Überraschungen. Die Berechnung ist simpel und nachvollziehbar, was Deine Buchhaltung vereinfacht.

- Ein weiterer Pluspunkt: Keine späteren Steuerspitzen. Durch den gleichmäßigen Ansatz vermeidest Du Phasen mit erhöhten Steuerbelastungen am Ende der Nutzungsdauer. Dies ist besonders vorteilhaft, wenn Du erwartest, dass Deine Gewinne in Zukunft steigen.

Die lineare AfA ist zudem immer zulässig und oft die einzige Option – etwa bei Immobilien bis 2023 oder Anlagegütern außerhalb der Förderzeiträume.

Lineare Abschreibung – Die Nachteile:

Der fehlende Liquiditätsvorteil zu Beginn kann schmerzen. Bei großen Investitionen fehlt Dir der steuerliche Entlastungs-Booster in den Anfangsjahren. Für Güter, die schnell an Wert verlieren (IT-Ausstattung, Fahrzeuge), bildet die lineare Methode den wirtschaftlichen Wertverlust weniger realistisch ab.

Degressive Abschreibung – Deine Vorteile:

- Die sofortige steuerliche Entlastung ist der größte Trumpf. In den ersten Jahren sinkt Dein zu versteuernder Gewinn bis zu 3x so stark wie bei linearer AfA. Dies führt zu einem Steuerstundungseffekt – die Steuerzahlung wird in die Zukunft verschoben, was einem zinsfreien Liquiditätsvorteil entspricht.

- Durch schnellere Abschreibung rechnen sich Investitionen oft früher. Der Return on Investment (nach Steuern) verbessert sich kurzfristig. Politisch wird dies gezielt eingesetzt, um in Abschwungphasen Investitionen anzukurbeln – wie aktuell 2025.

Bei Gütern mit hohem Anfangsverschleiß erlaubt die degressive Methode zudem eine fairere Aufwandverteilung.

Degressive Abschreibung – Die Nachteile:

Was anfangs gespart wird, fehlt später. In den späteren Nutzungsjahren stehen geringere Abschreibungsbeträge zur Verfügung, was die steuerliche Belastung dann erhöht. Die Berechnung erfordert jährliche Restwertanpassungen und Du musst den optimalen Wechselzeitpunkt zur linearen AfA im Blick behalten.

Gesetzliche Rahmenbedingungen & Abschreibungsregeln 2024/2025 im Überblick

Die Abschreibungslandschaft in Deutschland hat sich 2024/2025 deutlich gewandelt – zu Deinem Vorteil:

Degressive AfA 2024 (Wachstumschancengesetz)

Für Anschaffungen vom 1. April bis 31. Dezember 2024 galt eine befristete Wiedereinführung mit maximal 20 % (2,0-facher linearer Satz). Das Besondere: Erstmals war eine Kombination mit der Sonderabschreibung nach §7g EStG möglich. Statt 20 % konnten nun 40 % der Anschaffungskosten als Sonder-AfA angesetzt werden. Im ersten Jahr waren somit bis zu 60 % Abschreibung möglich (20 % degressiv + 40 % Sonder-AfA) – ein Novum in der deutschen Steuergeschichte.

Degressive AfA 2025–2027 (Investitionsbooster)

Mit dem Regierungswechsel 2025 wurde eine neue degressive AfA von 30 % für Ausrüstungsinvestitionen beschlossen. Die gesetzliche Umsetzung erfolgte als "Investitionsbooster" mit folgenden Eckpunkten:

- Gültigkeit: Bewegliche Wirtschaftsgüter mit Anschaffungs-/Herstellungsdatum 1.7.2025 bis 31.12.2027

- Maximal 30 % pro Jahr, jedoch nicht mehr als der 3-fache lineare Satz

- Elektrofahrzeuge mit Sonderbehandlung: 75 % im Kaufjahr (ausgenommen von der 30%-Grenze), dann 10 %, 5 %, 5 %, 3 %, 2 %

- Wechselrecht: §7 Abs. 3 EStG erlaubt weiterhin den Wechsel von degressiv zu linear

- Anwendung: Alle Gewinneinkunfts-Arten, unabhängig von Größe/Rechtsform

Lineare AfA-Änderungen

Seit 1.1.2023 wurde die lineare AfA für Wohngebäude auf 3 % angehoben (vorher 2 % für nach 1925 errichtete Gebäude). Die Nutzungsdauer verkürzt sich dadurch auf ~33 Jahre. Für Neubauten ab 2024 gibt es zudem die Option der 5 % degressiven AfA.

Praxisbeispiele: Abschreibung linear vs. degressiv in Zahlen

Lass mich Dir anhand konkreter Beispiele zeigen, wie sich die Abschreibungsmethoden in der Praxis auswirken:

Beispiel 1 – Maschine (Investition 2026, 9 Jahre Nutzungsdauer)

Du kaufst im Januar 2026 eine Maschine für 30.000 € (Nutzungsdauer laut AfA-Tabelle: 9 Jahre).

Lineare AfA:

- Abschreibungssatz = 1/9 = 11,11 %

- Jährlicher AfA-Betrag = 3.333 €

- Über 9 Jahre gleichmäßig je 3.333 €

Degressive AfA: (zulässig da Anschaffung 2026 im Förderzeitraum)

- Maximaler Satz = 3×11,11% = 33,33 %, gedeckelt auf 30 %

- 2026: 30.000 € × 30% = 9.000 € Abschreibung (Restwert: 21.000 €)

- 2027: 21.000 € × 30% = 6.300 € (Restwert: 14.700 €)

- 2028: 14.700 € × 30% = 4.410 € (Restwert: 10.290 €)

Summe bis 2028 (3 Jahre): ~19.710 € degressiv vs. 9.999 € linear – bereits doppelt so viel!

Nach 5 Jahren sind degressiv ~25.958 € abgeschrieben, linear nur 16.665 €. Der strategische Wechsel bietet sich Ende 2031 an: Bei einem Restwert von ~3.529 € wäre die degressive AfA für 2032 nur ~1.058 €, während linear (verbleibende 2 Jahre) 1.176 € pro Jahr möglich wären.

Beispiel 2 – Firmenwagen (Hybrid-PKW 2025, 6 Jahre)

Ein Freiberufler schafft im August 2025 einen Hybrid-Firmenwagen für 48.000 € an.

Lineare AfA: 8.000 € jährlich (zeitanteilig 2025: 5/12 = 3.333 €)

Degressive AfA: (30% p.a. zulässig)

- 2025: 48.000 € × 30% = 14.400 €, zeitanteilig 5/12 = 6.000 € Abschreibung

- 2026: 42.000 × 30% = 12.600 €

- 2027: 29.400 × 30% = 8.820 €

Bis Ende 2027 sind ~27.420 € abgeschrieben (linear wären nur ~20.000 €). Ein Wechsel ab 2029 auf linear bringt 8.000 € jährlich statt nur 4.322 € degressiv.

Beispiel 3 – Büroausstattung (Laptop 2025)

Ein Arbeitnehmer kauft im Juni 2025 einen Laptop für 1.500 € (50 % berufliche Nutzung).

Hier greift eine Sonderregelung: Computerhardware kann seit 2021 sofort im Jahr der Anschaffung voll abgeschrieben werden. Die degressive AfA wäre hier gar nicht attraktiver, da Du ohnehin den beruflichen Anteil sofort absetzen kannst.

Abschreibung bei Immobilien: linear vs. degressiv im Immobiliensektor

Der Immobiliensektor folgt eigenen Regeln. Traditionell werden Immobilien im Privatvermögen linear abgeschrieben – Wohngebäude seit 2023 mit 3 % p.a., Geschäftsgebäude meist ebenfalls mit 3 % (bzw. 2 % bei älteren Baujahren). Grundstücke sind nicht abnutzbar und werden nicht abgeschrieben.

Die neue degressive AfA für Wohnungsneubau

Das Wachstumschancengesetz brachte eine befristete degressive Abschreibung für neue Wohngebäude:

- 5 % pro Jahr über 6 Jahre für Wohngebäude mit Baubeginn 1.10.2023–30.09.2029

- Jährlich 5 % der Restherstellungskosten (im ersten Jahr von Gesamtkosten, dann vom Restwert)

- Nach 6 Jahren sind rund 26 % abgeschrieben

- Wechsel zur linearen AfA ist erlaubt und empfehlenswert

Voraussetzungen:

- Nur für vermietete Wohngebäude/Wohnungen (keine Selbstnutzung)

- Neubau mit Bauantrag nach 30.9.2023

- Kombinierbar mit energetischer Sonderabschreibung nach §7b bei Standard EH40

Beispiel Immobilie

Ein Investor baut 2024 ein Mietshaus für 1 Mio. €:

- Linear: 3 % = 30.000 € p.a.

- Degressiv: 50.000 € im 1. Jahr, ~47.500 € im 2. Jahr usw.

In 6 Jahren: ~265.000 € degressiv vs. 180.000 € linear – ein deutlicher Steuerspareffekt. Der Wechsel ab Jahr 7 auf linear (3 % von ~735.000 € = 22.050 € p.a.) ist sinnvoll.

Sonderfälle und aktuelle Abschreibungstrends

Neben den klassischen Methoden solltest Du diese Sonderfälle kennen:

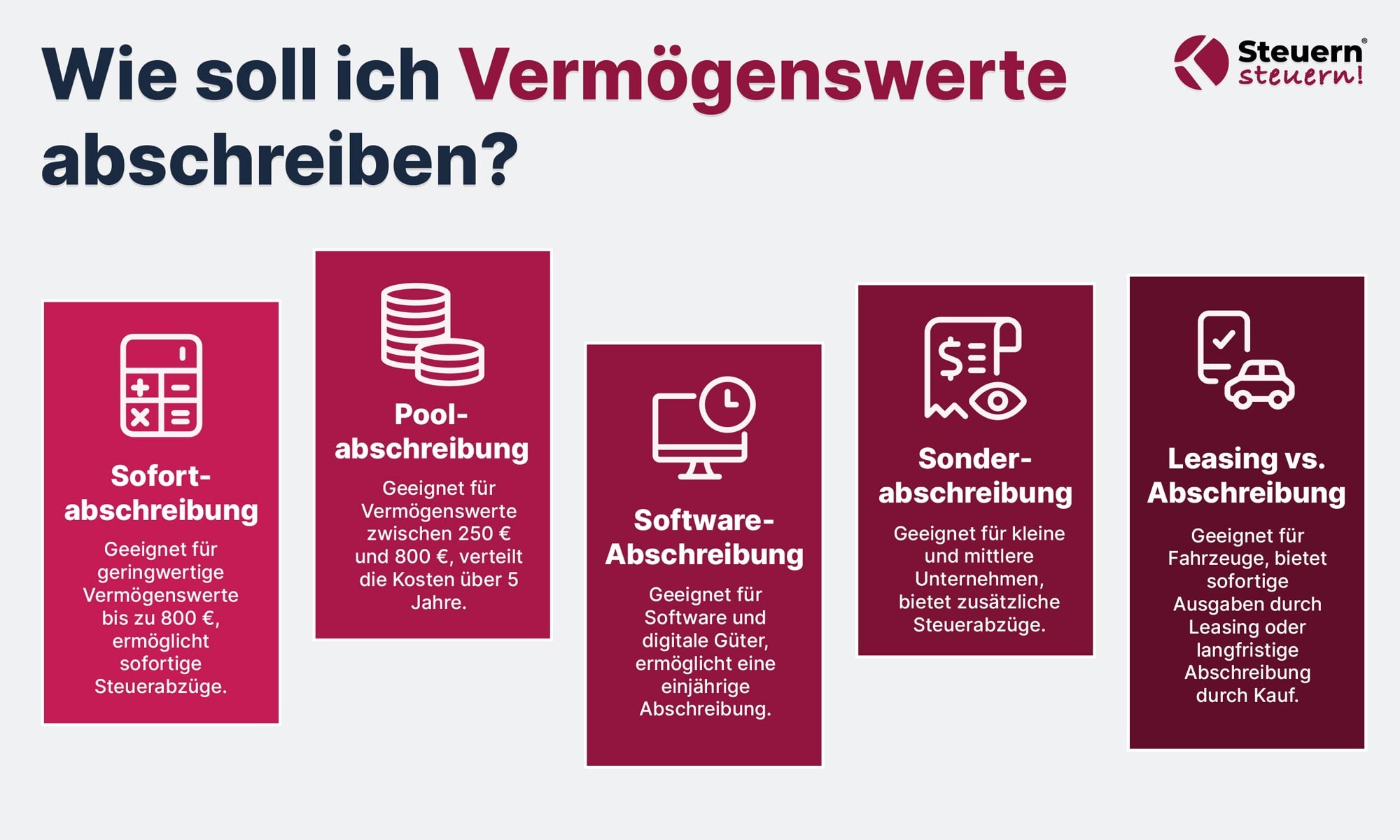

Geringwertige Wirtschaftsgüter (GWG)

Für Anschaffungen bis 800 € netto besteht ein Wahlrecht zur Sofortabschreibung. Diese GWG kannst Du im Jahr der Anschaffung vollständig als Aufwand absetzen. Eine geplante Erhöhung auf 1.000 € wurde letztlich nicht umgesetzt. Zwischen 250 € und 800 € ist alternativ eine Poolabschreibung über 5 Jahre möglich.

Software und digitale Güter

Seit 2021 gilt für Computerhardware und Software eine betriebsgewöhnliche Nutzungsdauer von 1 Jahr. Praktisch eine Sofortabschreibung. Ein Server für 5.000 € im März 2025 kann sofort abgeschrieben werden. Die degressive AfA (30% = 1.500 €) wäre hier deutlich schlechter.

Sonderabschreibungen und Investitionsabzugsbetrag

Kleine und mittlere Betriebe können zusätzlich zur normalen AfA eine Sonderabschreibung von bis zu 40 % nutzen (ab 2024, vorher 20 %). Der Investitionsabzugsbetrag (IAB) erlaubt zudem, bis zu 50 % der voraussichtlichen Kosten steuerfrei zurückzustellen.

Leasing vs. Abschreibung

Bei Leasingfahrzeugen übernimmt der Leasinggeber die Abschreibung. Du kannst nur die Leasingraten als Aufwand abziehen. Die Entscheidung "Kauf vs. Leasing" hängt von vielen Faktoren ab – Kauf ermöglicht AfA (ggf. degressiv), Leasing führt zu sofortigem Aufwand.

Fazit: Die richtige Abschreibungsmethode wählen

Die Wahl zwischen linearer und degressiver Abschreibung ist mehr als eine Buchhaltungsentscheidung – sie ist ein strategisches Instrument für Deine Unternehmensfinanzen. Die lineare AfA bietet Dir Einfachheit und konstante Beträge, während die degressive AfA einen steuerlichen Boost in den ersten Jahren ermöglicht.

Deutschland hat die degressive Abschreibung 2025–2027 erneut zugelassen, um Investitionen zu stimulieren. Nutze diese Chance: Prüfe Deine Gewinnentwicklung und Investitionspläne. Brauchst Du jetzt Liquidität und hast schnell wertmindernde Güter? Dann ist degressiv die richtige Wahl – zumal ein späterer Wechsel zur linearen AfA möglich ist. Bevorzugst Du stabile Verläufe oder investierst außerhalb der Förderzeiträume? Dann bleibst Du bei linearer AfA gut aufgehoben.

Wichtig ist, die gesetzlichen Rahmenbedingungen im Blick zu behalten und gegebenenfalls professionellen Rat einzuholen. Mit dem hier vermittelten Wissen bist Du gut gerüstet, die optimale Abschreibungsstrategie für Dein Anlagegut zu wählen – und so kein Geld beim Fiskus liegen zu lassen.

Bereit, Deine Steuerbelastung zu optimieren? Lass uns gemeinsam analysieren, welche Abschreibungsstrategie für Deine Situation am besten passt. Sichere Dir jetzt Deine kostenlose Steueranalyse bei Steuern steuern und entdecke Dein Einsparpotenzial.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ – Häufige Fragen zur linearen und degressiven Abschreibung

Was ist der Unterschied zwischen der degressiven und der linearen Abschreibungsmethode?

Bei der linearen Abschreibung wird ein Wirtschaftsgut mit gleichbleibenden Jahresbeträgen über die Nutzungsdauer abgeschrieben – jedes Jahr derselbe Betrag. Die degressive Abschreibung hingegen setzt anfangs höhere Beträge an, die dann jährlich abnehmen. Hier wird ein konstanter Prozentsatz vom jeweiligen Restwert abgeschrieben, sodass in den ersten Jahren mehr abgeschrieben wird als bei der linearen Methode. Beispiel: Linear 5 Jahre verteilt = jedes Jahr 20%; degressiv z.B. 25% vom Restwert = erstes Jahr 25%, dann ~18.75%, 14.06% etc.

Was ist besser, linear oder degressive Abschreibung?

Die degressive Abschreibung ist meist besser, wenn Du kurzfristig Liquidität und Steuererleichterung brauchst. Sie führt in den ersten Jahren zu höheren Abschreibungen und damit zu geringerer Steuerlast. Das verbessert Deine Cashflow-Situation. Die lineare Abschreibung ist besser, wenn Du konstante Planungssicherheit bevorzugst oder in Zukunft höhere Gewinne erwartest. Über die gesamte Nutzungsdauer ist die Gesamtabschreibung bei beiden Methoden gleich – der Unterschied liegt nur im Timing.

Wann benutzt man die degressive Abschreibung?

Eine degressive Abschreibung ist in Deutschland nur zeitweise gesetzlich erlaubt. Aktuell (Stand 2025) darfst Du für bewegliche Anlagegüter, die im Zeitraum 1.7.2025 bis 31.12.2027 angeschafft oder hergestellt werden, degressiv abschreiben. Zuvor war es befristet 2020–2022 (25% max.) und 2024 (20% max.) möglich. Wichtig: Degressive AfA gilt nur für betriebliche Güter (Gewinneinkünfte), nicht für privat genutzte Anschaffungen. Für Wohnimmobilien gibt es eine separate degressive AfA (5% p.a. für Neubauten 2023–2029).

Wann lohnt sich die degressive Abschreibung?

Lohnen kann sich die degressive AfA besonders, wenn Du durch eine Investition schnell steuerliche Entlastung brauchst – etwa um Liquidität zu schonen oder um in den ersten Jahren nach Anschaffung geringere Gewinne auszuweisen. Das ist oft der Fall bei anschaffungsintensiven Unternehmen oder nach Krisenzeiten. Auch bei Gütern, die rasch an Wert verlieren (Technik, Fahrzeuge), bildet die degressive Methode den Wertverfall besser ab. Allerdings solltest Du beachten, dass in späteren Jahren dann geringere AfA zur Verfügung steht. Ein einmaliger Wechsel zur linearen AfA ist möglich und lohnt, sobald der lineare Betrag den degressiven übersteigt.

Welche Abschreibungsmethode ist die beste?

Steuerlich "besser" ist die Methode, die in Deiner individuellen Situation zu mehr Entlastung führt. Die degressive Abschreibung bringt einen Steuervorteil in den ersten Jahren durch höhere Abschreibungsbeträge – das verbessert kurzfristig die Liquidität. Über die gesamte Nutzungsdauer erhältst Du bei beiden Methoden denselben Gesamtbetrag (100% der Anschaffungskosten) – degressiv ist primär ein Timing-Vorteil. Linear kann besser sein, wenn Du in Zukunft höhere Gewinne erwartest und daher später mehr Abschreibung brauchst. Viele Unternehmen wählen degressiv (sofern erlaubt) und wechseln dann zum optimalen Zeitpunkt auf linear, um beide Vorteile zu kombinieren.

Kann man von degressiver zu linearer Abschreibung wechseln?

Ja! Das Einkommensteuergesetz (§7 Abs.3 EStG) erlaubt es, von der degressiven zur linearen AfA zu wechseln. Dieser Wechsel ist sinnvoll, wenn der jährliche Abschreibungsbetrag nach degressiver Methode kleiner wird als der bei linearer Methode. Mit dem Wechsel kannst Du ab diesem Jahr einen höheren gleichbleibenden Betrag abschreiben. Wichtig: Der Wechsel ist nur in diese Richtung erlaubt. Von linear zu degressiv darfst Du nicht nachträglich wechseln.

Kann man von linearer auf degressive Abschreibung wechseln?

Nein, das ist nicht zulässig. Hast Du zu Beginn die lineare Abschreibung gewählt oder musstest sie mangels gesetzlicher Option anwenden, kannst Du später nicht auf degressiv umstellen. Das Gesetz (EStG) schließt einen Wechsel von linear zu degressiv ausdrücklich aus. Die degressive AfA muss also im Anschaffungsjahr entschieden werden, sofern sie für dieses Gut überhaupt zugelassen ist.

Ist degressive Abschreibung für Immobilien möglich?

Grundsätzlich werden Immobilien in Deutschland linear mit 3% p.a. (seit 2023) abgeschrieben. Eine degressive Abschreibung ist nur in Sonderfällen zulässig: Für Bauprojekte mit Start 1.10.2023–30.09.2029 darfst Du neue Mietwohngebäude mit 5% degressiv p.a. abschreiben. Diese 5%-AfA gilt für max. 6 Jahre, danach solltest Du auf linear (3%) wechseln. Außerhalb dieses Programms gibt es keine degressive AfA für Immobilien.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)