Der Verkauf Deines Unternehmens markiert einen Wendepunkt in Deinem unternehmerischen Leben – einen Unternehmensverkauf steueroptimiert zu gestalten ist dabei die zentrale Herausforderung. Denn ohne durchdachte Planung kann ein erheblicher Teil des Verkaufserlöses direkt ans Finanzamt fließen. Die Realität sieht für viele Unternehmer ernüchternd aus: In Deutschland fallen je nach Gestaltung rund 25-30 % oder mehr des Veräußerungsgewinns als Steuern an, wenn Du als Privatperson verkaufst.

Die gute Nachricht? Mit cleverer Strukturierung lässt sich diese Steuerlast drastisch reduzieren. Im Optimalfall sind Firmenverkäufe nahezu steuerfrei möglich – mit einer effektiven Steuerbelastung von etwa 0-1,5 %.

Die Wahl der richtigen Exit-Strategie kann also über mehrere hunderttausend Euro Unterschied entscheiden.

Key Takeaways: Das Wichtigste auf einen Blick

Steuerliche Kernfakten:

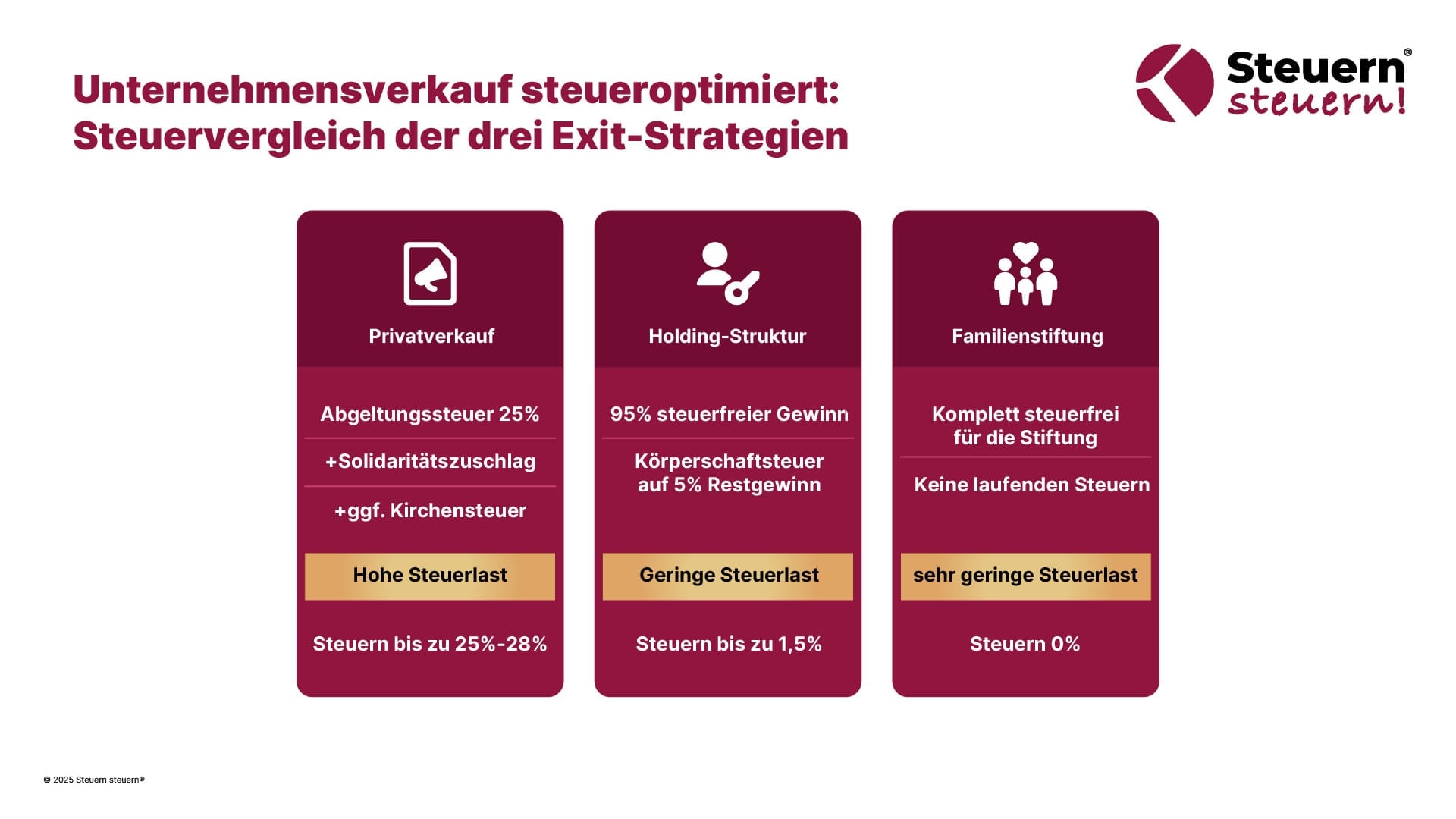

- Privatverkauf: 25-28 % Steuerlast durch Teileinkünfteverfahren

- Holding-Struktur: Nur ~1,5 % effektive Steuer dank § 8b KStG

- Familienstiftung: Nahezu 0 % Besteuerung möglich

Entscheidende Faktoren:

- Share Deal vs. Asset Deal macht einen enormen Unterschied

- Rechtsform des Verkäufers ist ausschlaggebend

- Frühzeitige Planung (idealerweise 7+ Jahre vor Exit) spart Steuern

Optimierungsstrategien:

- Freibeträge nutzen (§ 16 Abs. 4 EStG: 45.000 €)

- Holding-GmbH als Verkäufer einsetzen

- Familienstiftung für generationenübergreifenden Vermögensaufbau

Die steuerlichen Grundlagen beim Unternehmensverkauf verstehen

Bevor wir in konkrete Steueroptimierungsstrategien eintauchen, ist es entscheidend, die steuerrechtlichen Grundregeln beim Unternehmensverkauf zu verstehen. Die Besteuerung hängt maßgeblich davon ab, wer verkauft und was verkauft wird.

Asset Deal: Verkauf von Unternehmenswerten

Beim Asset Deal verkaufst Du als Einzelunternehmer oder Deine GmbH einzelne Wirtschaftsgüter beziehungsweise den gesamten Betrieb. Der daraus resultierende Gewinn wird grundsätzlich voll besteuert.

Steuerliche Konsequenzen für Einzelunternehmer:

- Veräußerungsgewinn unterliegt dem persönlichen Einkommensteuersatz

- Bis zu 45 % Steuerlast bei hohen Gewinnen

- Zusätzlich Solidaritätszuschlag und ggf. Kirchensteuer

Bei Kapitalgesellschaften (z.B. GmbH):

- Körperschaftsteuer: 15 %

- Gewerbesteuer: ca. 12-17 % (je nach Hebesatz)

- Gesamtbelastung: rund 30 %

- Bei späterer Ausschüttung an Gesellschafter: erneute Besteuerung

Expertentipp: Ein Asset Deal führt in der Regel zu einer hohen Steuerlast auf Verkäuferseite. Aus steuerlicher Sicht ist diese Struktur für den Veräußerer meist nachteilig.

Share Deal: Verkauf von Gesellschaftsanteilen

Beim Share Deal verkaufst Du Deine Beteiligung an der GmbH – also die GmbH-Anteile selbst. Hier ist die entscheidende Frage: Wer ist der Verkäufer?

Szenario 1: Privatperson als Verkäufer

Wenn Du als Privatperson mindestens 1 % Beteiligung an einer Kapitalgesellschaft hältst, greift gemäß § 17 EStG das Teileinkünfteverfahren (TEV).

- 60 % des Veräußerungsgewinns sind steuerpflichtig

- 40 % bleiben steuerfrei

- Effektive Steuerlast bei Spitzensteuersatz: ca. 25-28 %

Szenario 2: Kapitalgesellschaft als Verkäufer

Hier wird es interessant: Verkauft eine GmbH oder Holding Anteile an einer anderen Kapitalgesellschaft, greift die Beteiligungsfreistellung nach § 8b KStG.

- Veräußerungsgewinne bleiben im Grundsatz vollständig von der Körperschaftsteuer befreit

- Pauschal 5 % des Gewinns werden als nicht abziehbare Betriebsausgaben behandelt

- Faktisch sind 95 % des Gewinns steuerfrei

- Effektive Steuerbelastung: nur ca. 1,5 %

Das Besondere: Für diese Steuerbefreiung gibt es keine Mindestbeteiligungsquote – selbst bei Anteilen unter 10 % bleibt der Verkaufsgewinn zu 95 % steuerfrei.

Vergleich Asset Deal vs. Share Deal – Steuerbelastung nach Verkäufertyp

Der entscheidende Unterschied: TEV vs. § 8b KStG

Der Unterschied zwischen einem Verkauf als Privatperson und über eine Kapitalgesellschaft könnte kaum größer sein. Während Du als natürliche Person typischerweise 60 % des Gewinns versteuern musst, bleiben bei einer Kapitalgesellschaft 95 % steuerfrei.

In konkreten Zahlen bedeutet das:

- Privatverkauf: ~25 % Steuer auf den Gewinn

- Verkauf über Holding: ~1,5 % Steuer auf den Gewinn

Diese fundamentale Diskrepanz bildet die Grundlage für die im Folgenden vorgestellten Exit-Strategien zur Steueroptimierung.

Exit-Strategie 1: Verkauf als Privatperson – Steuerentlastungen maximal nutzen

Wenn Du Dein Unternehmen ohne vorgeschaltete Gesellschaft direkt als Privatperson verkaufst, lässt sich die Steuerbelastung zwar nicht vollständig vermeiden, aber durch gezielte Nutzung von Vergünstigungen erheblich mildern.

Das Teileinkünfteverfahren: 40 % steuerfrei

Bei maßgeblichen Beteiligungen ab 1 % an einer GmbH greift automatisch die 60-%-Regel des Teileinkünfteverfahrens. Das bedeutet:

- 40 % des Veräußerungsgewinns bleiben steuerfrei

- Die verbleibenden 60 % werden mit Deinem persönlichen Steuersatz besteuert

- Bei Spitzenverdienern (~45 %) ergibt sich eine effektive Steuer von rund 27 %

Wichtig: Diese Regelung greift automatisch, sofern die Beteiligung in Deinem Privatvermögen lag und innerhalb der letzten 5 Jahre mindestens 1 % betrug. Bei Beteiligungen unter 1 % wird der Verkauf nicht als gewerblicher Gewinn behandelt und unterliegt der Abgeltungsteuer von 25 %.

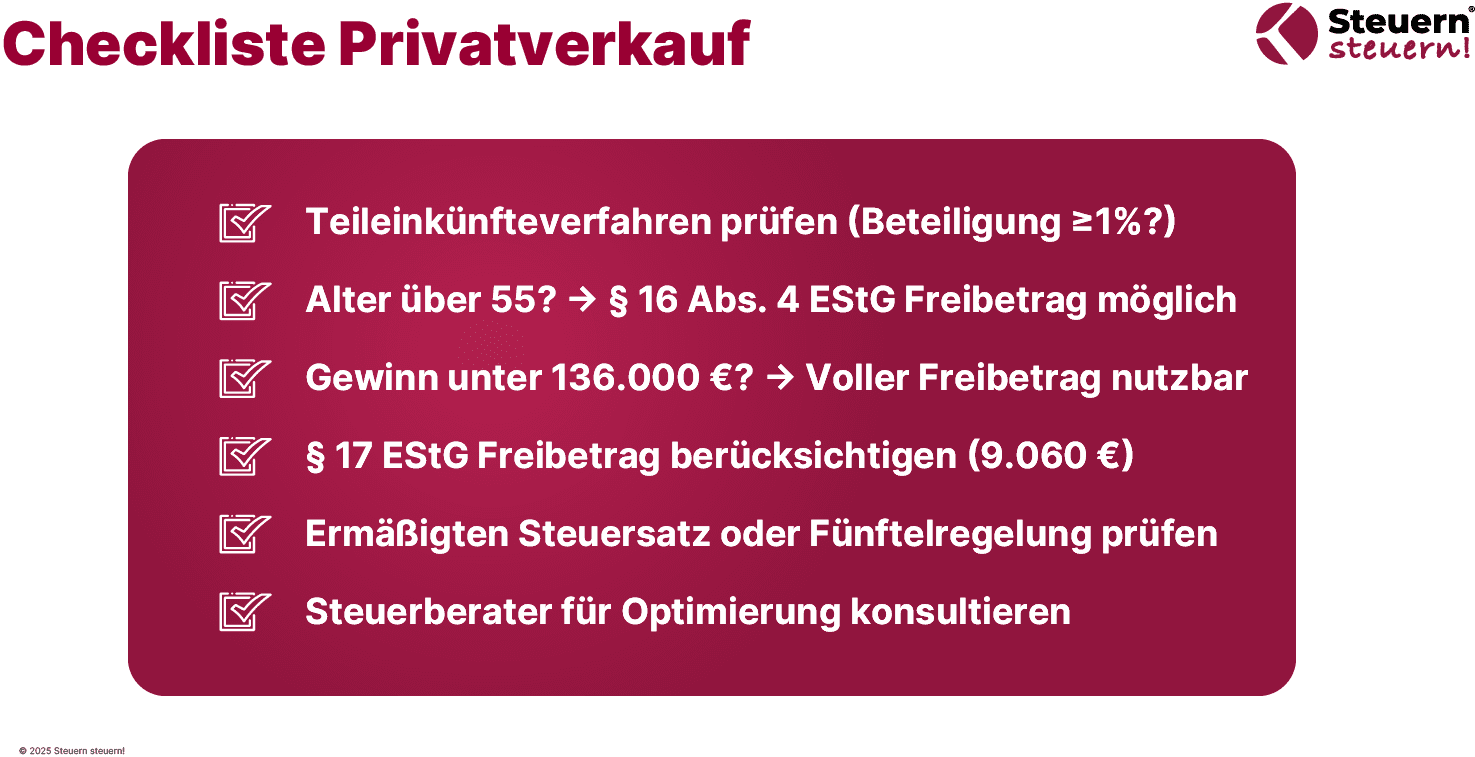

Veräußerungsfreibetrag nach § 16 Abs. 4 EStG: 45.000 Euro Steuervorteil

Dieser oft übersehene Freibetrag kann beim Verkauf eines ganzen Betriebs oder Teilbetriebs erhebliche Steuervorteile bringen. Es gelten folgende Bedingungen:

Voraussetzungen:

- Du bist über 55 Jahre alt oder dauerhaft berufsunfähig

- Der Veräußerungsgewinn darf 136.000 Euro nicht überschreiten

- Bei höheren Gewinnen wird der Freibetrag schrittweise gekürzt

- Der Freibetrag kann nur einmal im Leben genutzt werden

Achtung: Dieser Altersfreibetrag gilt nur für die Veräußerung eines ganzen Betriebs oder Teilbetriebs. Beim Verkauf von GmbH-Anteilen aus dem Privatvermögen greift § 16 EStG nicht – hier kommt stattdessen § 17 EStG zur Anwendung.

Freibetrag nach § 17 EStG für GmbH-Anteile

Auch beim Verkauf von Privatanteilen an Kapitalgesellschaften existiert ein Freibetrag, wenn auch deutlich bescheidener:

- 9.060 Euro des Gewinns können steuerfrei bleiben

- Voraussetzung: Beteiligung in den letzten 5 Jahren ≥1 %

- Bei weniger als 100 % Beteiligung wird der Freibetrag anteilig gekürzt

- Oberhalb von 36.100 Euro Gewinn reduziert sich der Betrag

Beispiel: Bei 25 % Anteil → Freibetrag nur 2.265 Euro

In der Praxis fällt dieser Freibetrag relativ gering aus, sollte aber dennoch berücksichtigt werden.

Ermäßigter Steuersatz und Fünftelregelung

Für ältere Unternehmer bietet das Steuerrecht weitere Erleichterungen:

Ermäßigter Steuersatz nach § 34 EStG:

- Meist an Alter ≥55 und einmalige Anwendung gebunden

- Nur 56 % Deines persönlichen Steuersatzes, mindestens jedoch 14 %

- Bei Top-Steuersatz ergibt sich eine effektive Steuer von ca. 23-28 %

Fünftelregelung:

- Verteilt außerordentliche Gewinne rechnerisch auf fünf Jahre

- Glättet die Steuerprogression

- Greift oft automatisch bei hohen Veräußerungsgewinnen

Praxishinweis: Diese Vergünstigungen schließen sich teilweise gegenseitig aus. Eine individuelle Steuerberatung ist unerlässlich, um die für Dich vorteilhafteste Variante zu wählen.

Die Realität: Trotzdem erhebliche Steuerlast

Trotz aller Entlastungen bleibt bei größeren Verkaufsgewinnen eine erhebliche Steuerzahlung – insbesondere jüngere Unternehmer ohne Altersfreibetrag zahlen schnell einen sechs- bis siebenstelligen Betrag an Einkommensteuer.

„Möglichst steuerfrei" verkauft man auf diesem Weg also nur, wenn die Gewinne relativ gering sind oder alle Begünstigungen optimal zusammenwirken. Wer den Großteil seines Verkaufserlöses erhalten möchte, sollte über strukturelle Lösungen nachdenken.

Exit-Strategie 2: Der Holding-Vorteil – Mit § 8b KStG Steuern nahezu vermeiden

Die Gründung einer Holding-Gesellschaft gilt als effektivste Strategie, um einen Firmenverkauf steuerlich zu optimieren. Dabei wird zwischen Dich und Deine operative Firma eine Kapitalgesellschaft als Muttergesellschaft geschaltet, die die Anteile Deiner operativen Firma hält.

95 % steuerfreie Veräußerungsgewinne: Der Kern des Systems

Der zentrale Vorteil: Verkauft Deine Holding-GmbH die Anteile an der Tochtergesellschaft, bleiben dank § 8b KStG 95 % des Gewinns steuerfrei.

Rechenweg:

- Nur 5 % des Gewinns gelten als pauschaler Aufwand

- Diese 5 % werden mit Körperschaftsteuer (15 %) und Gewerbesteuer (ca. 12-17 %) besteuert

- Effektive Steuerlast auf den gesamten Verkaufserlös: nur etwa 1,5 %

Nahezu steuerfreie Gewinnausschüttungen innerhalb der Holding

Der Vorteil beschränkt sich nicht nur auf Verkaufsgewinne. Auch laufende Dividenden Deiner Tochtergesellschaft fließen fast vollständig steuerfrei an die Holding:

- Ab 10-15 % Beteiligung sind Gewinnausschüttungen von der Körperschaftsteuer befreit

- Nur 5 % werden als Ausgaben angesetzt

- Auch von Gewerbesteuer weitgehend verschont

- Effektive Steuerlast auf Ausschüttungen: ebenfalls ca. 1,5 %

Hinweis: Dieses sogenannte Schachtelprivileg greift nicht bei Streubesitz unter 10 % – hier würden Dividenden voll besteuert.

Im Holding-Alltag lassen sich Gewinne also nahezu brutto thesaurieren und reinvestieren, ohne dass jedes Jahr 25 % Abgeltungsteuer durch Privatentnahme fällig werden.

Steuerstundung als Liquiditätsvorteil

Die Holding fungiert gewissermaßen als "Steuerspar-Spardose": Solange Gewinne in der Holding verbleiben, zahlst Du auf Verkaufsgewinne und Ausschüttungen kaum Steuern. Das Kapital steht für neue Investitionen bereit.

Erst bei persönlicher Entnahme fällt Kapitalertragsteuer von 25 % (zzgl. Soli/Kirche) an. Mit geschickter Planung kannst Du diese Privatentnahme jedoch optimieren:

- Gestaffelte Ausschüttungen in Jahren mit niedrigerem Einkommen

- Nutzung im Ruhestand

- Nutzung von Freibeträgen

- Reinvestition innerhalb der Holding

Viele erfolgreiche Unternehmer entnehmen nur moderat und nutzen die Holding primär für den Vermögensaufbau.

Haftungs- und Vermögensschutz als Zusatznutzen

Ein oft unterschätzter Vorteil der Holdingstruktur: Schutz vor operativen Risiken.

Dein wertvoller Verkaufserlös verbleibt in der Holding (Muttergesellschaft), während die operative Tochter die Geschäftstätigkeit und damit auch Haftungsrisiken trägt. Gerät die Tochter in Schwierigkeiten (Insolvenz, Klagen etc.), ist das in der Holding angesammelte Vermögen grundsätzlich geschützt.

Du kannst notfalls eine neue Tochtergesellschaft gründen, ohne dass das einmal realisierte Vermögen gefährdet ist. Besonders in riskanteren Branchen ist dies ein enormer Vorteil.

Für wen lohnt sich die Holding-Struktur?

Die Holding-Struktur nach § 8b KStG lohnt sich besonders, wenn:

✓ Dein Veräußerungsgewinn sechsstellig oder höher ist

✓ Du reinvestieren möchtest (weitere Firmen, Immobilien, Beteiligungen)

✓ Du langfristigen Vermögensaufbau betreibst

✓ Du in risikoreichen Branchen tätig bist (Haftungsschutz)

✓ Du mehrere Unternehmen aufbauen möchtest

Administrative Kosten vs. Steuerersparnis:

- Zusätzliche Buchhaltung

- Notarkosten

- Laufende Verwaltung

Schon ab mittleren sechsstelligen Verkaufsgewinnen überwiegt der finanzielle Vorteil die Kosten meist um ein Vielfaches. Der administrative Aufwand ist dabei überschaubar.

Exit-Strategie 3: Die Familienstiftung – Der nahezu steuerfreie Exit für Generationen

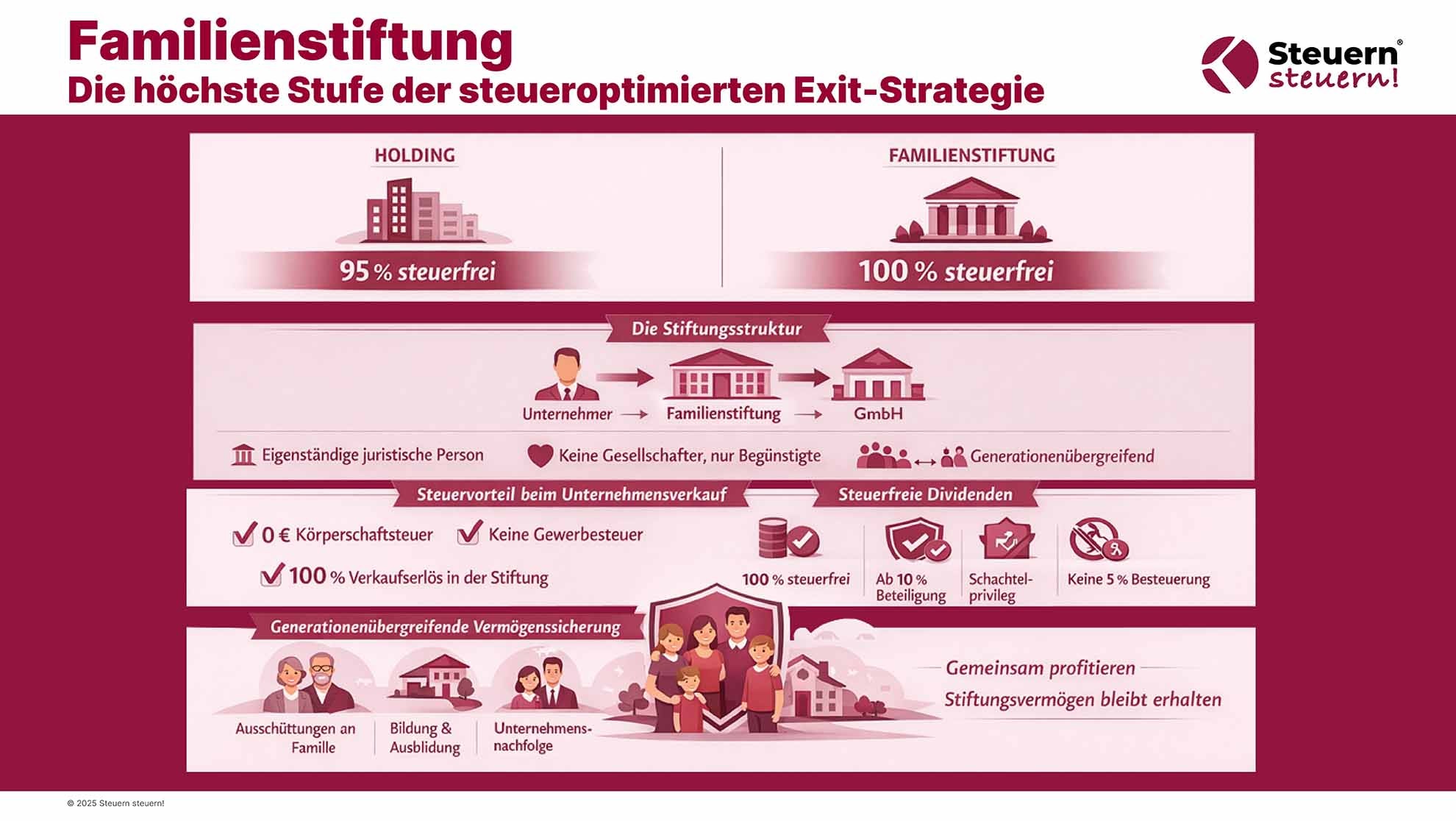

Die Familienstiftung als Anteilseigner wird oft als "höchste Ausbaustufe" der steueroptimierten Unternehmensverkaufs-Strategie bezeichnet. Während die Holding bereits 95 % Steuerfreiheit bietet, ermöglicht die Stiftung theoretisch 100 % Steuerfreiheit auf Verkaufsgewinne.

Die Stiftungsstruktur: Wie funktioniert sie?

Statt einer Holding-GmbH tritt eine Familienstiftung als Gesellschafterin Deines Unternehmens auf. Die Familienstiftung ist eine eigenständige juristische Person mit folgenden Charakteristika:

- Rechtlich selbstständig (keine Gesellschafter, sondern Begünstigte)

- Gemeinnützig oder privatnützig (Familienstiftung = privatnützig)

- Unwiderruflich (einmal errichtete Stiftungen können nicht einfach aufgelöst werden)

- Generationenübergreifend (überdauert den Stifter)

100 % steuerfreie Verkaufsgewinne

Der zentrale Vorteil: Gewinne aus dem Verkauf von Unternehmensbeteiligungen bleiben auf Ebene der Stiftung komplett steuerfrei, wenn gewisse Beteiligungsvoraussetzungen erfüllt sind.

Verkauft die Familienstiftung die GmbH-Anteile:

- 0 Euro Körperschaftsteuer

- Keine Gewerbesteuer auf reine Kapitalerträge einer privaten Stiftung

- Die Stiftung erhält den gesamten Verkaufserlös brutto

Vollständig steuerfreie Dividenden

Bereits laufende Gewinnausschüttungen können von der Stiftung zu 100 % steuerfrei (dies ist noch nicht höchstrichterlich geklärt, lt. einem Urteil des FG Hamburg vom 27.06.2025 (Az. 5 K 9/25) wohl aber möglich, da bei Stiftungen keine Betriebsausgaben vorliegen, sondern Werbungskosten - wir empfehlen die Offenlegung beim Finanzamt sofern dies angewendet wird) vereinnahmt werden, sofern die Stiftung mindestens 10 % der Anteile hält. Hier übertrumpft die Stiftung sogar die normale Holding (dort 95 % Steuerfreiheit).

Die Familienstiftung genießt das volle Schachtelprivileg ohne die 5 %-Besteuerung.

Generationenübergreifende Vermögenssicherung

Der erwirtschaftete Erlös verbleibt in der Stiftung und soll gemäß Stiftungszweck der Familie über Generationen zugutekommen. Typische Verwendungszwecke:

- Regelmäßige Ausschüttungen an Familienmitglieder als Begünstigte

- Bildung und Ausbildung der Nachkommen

- Unternehmensnachfolge ohne Zersplitterung

- Langfristiger Kapitalerhalt für die Familie

Der Stifter (Du als Unternehmer) und Deine Nachkommen werden als Begünstigte der Stiftung definiert. So fließen beispielsweise regelmäßige Erträge an die Familie, ohne dass das Grundvermögen angefasst wird.

Für wen eignet sich die Familienstiftung?

Die Stiftung als Exit-Strategie macht Sinn bei:

✓ hohen Verkaufsgewinnen

✓ Generationenübergreifender Vermögensplanung

✓ Familien mit klarem Nachfolgekonzept

✓ Bereitschaft zur unwiderruflichen Vermögensübertragung

✓ Langfristiger Perspektive (nicht für kurzfristige Liquidität)

Eine Stiftungsholding kommt oft erst als langfristiges Nachfolgemodell in Betracht – oft entscheiden sich Inhaber im Zuge der Nachfolgeplanung dafür.

Die GmbH als Verkaufsvehikel: Rechtsform entscheidest über Steuerlast

Die Rechtsform Deines Unternehmens hat massiven Einfluss auf die Besteuerung beim Verkauf. GmbHs bieten in Kombination mit einer Holding-Struktur die größten Steuervorteile.

Warum nur Kapitalgesellschaften als Holding funktionieren

Wichtig zu verstehen: Nicht jede Rechtsform eignet sich als Holding für einen steueroptimierten Unternehmensverkauf. Die steuerlichen Vorteile des § 8b KStG gelten ausschließlich für Kapitalgesellschaften (GmbH, UG, AG) und Körperschaften (wie Stiftungen).

❌ Personengesellschaften als Holding sind steuerlich ungünstig:

Eine GbR, OHG oder KG als Holding-Struktur macht beim Firmenverkauf keinen steuerlichen Sinn, weil:

- § 8b KStG (95 % Steuerfreiheit) nur bei Kapitalgesellschaften greift

- Veräußerungsgewinne bei Personengesellschaften normal besteuert werden

- Selbst mit natürlichen Personen darüber nur das Teileinkünfteverfahren greift

- Die Steuerlast in hohen Sphären bleibt (~25-28 %)

✅ Optimale Holding-Rechtsformen für den Exit:

- Holding-GmbH (häufigste und flexibelste Lösung)

- Holding-UG (für kleinere Strukturen mit geringerem Stammkapital)

- Familienstiftung (für generationenübergreifende Vermögensplanung)

Verkauf einer GmbH: Die wichtigsten Szenarien

Szenario 1: Du verkaufst als Privatperson GmbH-Anteile

- Teileinkünfteverfahren: 60 % steuerpflichtig

- Effektive Steuerlast: ca. 25-28 %

- Nutzung des § 17 EStG Freibetrags (9.060 €)

Szenario 2: Deine Holding-GmbH verkauft die Tochter-GmbH

- § 8b KStG: 95 % steuerfrei

- Effektive Steuerlast: nur ca. 1,5 %

- Keine Mindestbeteiligung erforderlich

Szenario 3: Die GmbH verkauft ihre Assets (Asset Deal)

- Voll besteuert: ~30 % auf Unternehmensebene

- Bei Ausschüttung: weitere 25 % Kapitalertragsteuer

- Gesamtbelastung kann über 50 % liegen

GmbH-Beteiligung optimal strukturieren

Für maximale Steuervorteile solltest Du:

Frühzeitig Holding-Struktur etablieren:

- Holding-GmbH gründen und operative GmbH darunter ansiedeln

- Mindestens 7 Jahre vor Exit wegen Sperrfrist

- Reinvestitionsmöglichkeiten in der Holding nutzen

Beteiligungshöhe strategisch wählen:

- Für § 8b KStG: keine Mindestbeteiligung nötig

- Für Schachtelprivileg bei Dividenden: mindestens 10-15 %

- Für Teileinkünfteverfahren als Privatperson: mindestens 1 %

GmbH-Anteile sauber dokumentieren:

- Beteiligungsnachweis über mindestens 5 Jahre

- Gesellschafterbeschlüsse vollständig führen

- Bei Holding-Gründung: Umwandlung ordnungsgemäß durchführen

Die Rolle des Steuerberaters beim Unternehmensverkauf

Ein steueroptimierter Unternehmensverkauf ist komplex und individuell. Die Rolle eines erfahrenen Steuerberaters kann nicht überschätzt werden.

Was ein spezialisierter Steuerberater leistet

Strategische Planung:

- Analyse der aktuellen Unternehmensstruktur

- Entwicklung einer Exit-Strategie Jahre vor dem Verkauf

- Simulation verschiedener Verkaufsszenarien mit konkreten Steuerberechnungen

Strukturierung:

- Aufbau einer Holding-Struktur

- Begleitung von Umwandlungen

- Prüfung und Umsetzung von Stiftungslösungen

Verhandlungsbegleitung:

- Steuerklauseln im Kaufvertrag

- Kaufpreisallokation optimieren

- Deal-Struktur (Share Deal vs. Asset Deal) gestalten

Compliance:

- Einhaltung aller steuerrechtlichen Vorschriften

- Dokumentation für Betriebsprüfungen

- Meldepflichten erfüllen

Wann solltest Du einen Steuerberater hinzuziehen?

Idealerweise: 7-10 Jahre vor dem geplanten Verkauf, um alle Strukturierungsmöglichkeiten nutzen zu können.

Spätestens: Sobald konkrete Verkaufsabsichten bestehen – auch kurzfristig lassen sich noch Optimierungen realisieren.

Bei folgenden Situationen unbedingt:

- Verkaufsgewinn über 500.000 €

- Komplexe Unternehmensstrukturen (Beteiligungen, Tochtergesellschaften)

- Internationale Komponenten

- Nachfolgeplanung involviert

Weitere Informationen und praxisnahe Tipps zur Steueroptimierung findest du im Steuerstrategien Seminar von Steuern steuern®.

Fazit: Frühzeitige Planung sichert Deinen Nettoerlös

Ein steueroptimierter Unternehmensverkauf erfordert strategische Weitsicht und die richtige Struktur. Die Unterschiede sind dramatisch:

Privatverkauf: 25-28 % Steuerlast → Bei 1 Mio. € Gewinn ~250.000 € Steuern

Holding-Verkauf: ~1,5 % Steuerlast → Bei 1 Mio. € Gewinn ~15.000 € Steuern

Stiftung: Nahezu 0 % Steuerlast → Bei 1 Mio. € Gewinn ~0 € Steuern

Die entscheidenden Erfolgsfaktoren:

✓ Rechtzeitige Strukturierung (idealerweise 7+ Jahre vor Exit)

✓ Wahl der richtigen Verkaufsstruktur (Share Deal statt Asset Deal)

✓ Einsatz steueroptimierter Vehikel (Holding, ggf. Stiftung)

✓ Professionelle Beratung durch spezialisierten Steuerberater

✓ Individuelle Gestaltung (jeder Fall ist unterschiedlich)

Deine nächsten Schritte

- Status Quo analysieren: Wo stehst Du mit Deiner aktuellen Unternehmensstruktur?

- Exit-Zeitplan erstellen: Wann planst Du realistischerweise einen Verkauf?

- Strukturierungsoptionen prüfen: Welche der vorgestellten Strategien passt zu Dir?

- Expertenrat einholen: Kontaktiere einen spezialisierten Steuerberater

Unsere Kanzlei SteuernSteuern.de steht Dir als erfahrener Partner zur Seite – von der optimalen Exit-Strukturierung bis zur konkreten steuerlichen Gestaltung Deines Unternehmensverkaufs. Mit fachkundiger Unterstützung stellst Du sicher, dass Du möglichst viel vom Verkaufserlös behältst und rechtlich auf der sicheren Seite bist.

Kontaktiere uns für ein individuelles Beratungsgespräch und gestalte Deinen Unternehmens-Exit steueroptimal. Dein Lebenswerk verdient eine professionelle Exit-Strategie, die Deinen Nettoerlös maximiert.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ: Die häufigsten Fragen zum steueroptimierten Unternehmensverkauf

Welche steuerlichen Auswirkungen hat der Verkauf eines Unternehmens?

Die steuerlichen Auswirkungen hängen maßgeblich von der Verkaufsstruktur ab. Als Privatperson zahlst Du bei einem GmbH-Verkauf durch das Teileinkünfteverfahren etwa 25-28 % Steuern auf den Gewinn. Bei einem Verkauf über eine Holding-Struktur reduziert sich die Steuerlast dank § 8b KStG auf nur ca. 1,5 %. Ein Asset Deal führt zu deutlich höherer Besteuerung (bis 45 % bei Einzelunternehmern).

Wie wird der Unternehmensverkauf versteuert?

Die Versteuerung erfolgt unterschiedlich je nach Rechtsform und Verkäufertyp:

- Privatperson (≥1% Beteiligung): Teileinkünfteverfahren – 60 % des Gewinns sind steuerpflichtig

- Privatperson (<1% Beteiligung): Abgeltungsteuer von 25 %

- Kapitalgesellschaft als Verkäufer: 95 % des Gewinns bleiben steuerfrei (§ 8b KStG)

- Asset Deal: Volle Besteuerung mit Einkommen- bzw. Körperschaftsteuer

Wie wird der Verkauf von Unternehmensanteilen versteuert?

Beim Verkauf von GmbH-Anteilen gilt:

- Als Privatperson: Teileinkünfteverfahren nach § 17 EStG (40 % steuerfrei, 60 % steuerpflichtig)

- Über eine Holding: Beteiligungsfreistellung nach § 8b KStG (95 % steuerfrei)

- Kleinstbeteiligung (<1%): Abgeltungsteuer von 25 %

Die Holding-Variante bietet die mit Abstand günstigste Besteuerung.

Wie zahlt man beim Verkauf eines Unternehmens möglichst wenig Steuern?

Die effektivsten Strategien zur Steuerminimierung:

- Holding-Struktur nutzen: Verkauf über eine vorgeschaltete Holding-GmbH reduziert die Steuerlast auf ~1,5 %

- Share Deal statt Asset Deal: Verkaufe Anteile, nicht einzelne Wirtschaftsgüter

- Frühzeitig planen: Mindestens 7 Jahre vor Exit Strukturen aufbauen (wegen Sperrfristen)

- Freibeträge ausschöpfen: § 16 Abs. 4 EStG (45.000 €) bei Alter ≥55 nutzen

- Familienstiftung erwägen: Bei sehr hohen Gewinnen nahezu steuerfreier Exit möglich

Detaillierte Strategien findest Du bei SteuernSteuern.de.

Kann ich mein Unternehmen komplett steuerfrei verkaufen?

Komplett steuerfrei ist in Deutschland schwierig, aber nahezu steuerfrei ist möglich:

- Holding-Verkauf: Effektiv ca. 1,5 % Steuer (98,5 % bleiben)

- Familienstiftung: Theoretisch 0 % auf Stiftungsebene (aber Erbersatzsteuer alle 30 Jahre und Besteuerung bei Ausschüttungen)

Die Familienstiftung ermöglicht die Familienstiftung die steuerlich günstigste Gestaltung, erfordert aber umfassende Planung.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)