Die Wegzugsbesteuerung vermeiden zu wollen, ist für viele Unternehmer, u.a. GmbH-Gesellschafter und Trader im DACH-Raum ein brennend aktuelles Thema. Denn Deutschland besteuert beim Wegzug ins Ausland etwas, das viele für unmöglich halten: einen Gewinn, den Du gar nicht realisiert hast.

Der Staat tut so, als hättest Du Deine GmbH-Anteile verkauft – obwohl Du sie behältst. Diese fiktive Veräußerung nach § 6 Außensteuergesetz (AStG) kann zu sechsstelligen Steuerbeträgen führen, ohne dass Dir auch nur ein Euro an Liquidität zufließt.

Kein Randthema: Laut Destatis gab es in Deutschland 2024 insgesamt 1.264.009 Fortzüge über die Grenze – davon allein 269.986 deutsche Staatsangehörige.

Wer dabei Anteile an einer Kapitalgesellschaft hält, läuft schnell in die Wegzugsteuerfalle. Doch es gibt legale Wege, die Wegzugsbesteuerung zu vermeiden oder zumindest deutlich abzumildern.

In diesem Artikel zeigen wir Dir die 7 wirkungsvollsten Strategien – auf Basis aktueller Rechtsprechung, dem BFH-Urteil I R 55/19 und den neuen Regelungen für Investmentfonds ab 2025.

Key Takeaways auf einen Blick

- Fiktive Besteuerung: § 6 AStG löst eine Steuerpflicht aus, auch wenn kein Verkauf stattgefunden hat – der gemeine Wert dient als Bemessungsgrundlage.

- Teileinkünfteverfahren: Nach § 3 Nr. 40 und § 3c Abs. 2 EStG sind 40 % steuerfrei, 60 % steuerpflichtig.

- BFH I R 55/19 (21.12.2022): Rückkehrabsicht beim Wegzug ist nicht zwingend – es reicht, wenn Du innerhalb des gesetzlichen Zeitrahmens wieder unbeschränkt steuerpflichtig wirst.

- Neu ab 2025: Die Wegzugsbesteuerung erfasst jetzt auch bestimmte Investmentfonds- und ETF-Anteile (InvStG-Neuregelung; BMF-Vordruck 12.12.2025).

- Familienstiftung: Die nachhaltigste Strategie zur Vermeidung der Wegzugsbesteuerung – Stifter halten keine Anteile im Sinne von § 17 EStG.

- Frühzeitige Strukturplanung kann die Wegzugsteuer auf null reduzieren und schützt zusätzlich bei der Erbschaft- und Schenkungsteuer.

Wegzugsbesteuerung – kurze Definition und warum „Vermeiden" ohne Planung riskant ist

Die Wegzugsbesteuerung ist kein eigener Steuertyp, sondern eine spezielle Besteuerung latenter Wertzuwächse nach § 6 AStG. Sie greift, wenn Du als unbeschränkt einkommensteuerpflichtiger GmbH-Gesellschafter Deutschland verlässt – oder wenn bestimmte andere Tatbestände eintreten, durch die Deutschland sein Besteuerungsrecht verliert.

Das Tückische: Du musst Deine GmbH-Anteile gar nicht verkaufen. Das Finanzamt behandelt den Wegzug so, als hättest Du die Anteile zum aktuellen Marktwert veräußert. Die Differenz zwischen diesem gemeinen Wert und Deinen Anschaffungskosten wird als fiktiver Veräußerungsgewinn versteuert – auch wenn Dir kein einziger Euro tatsächlich zufließt. Dieses Phänomen nennt man im Fachjargon „Dry Income".

Was ist „Dry Income"?

Als „Dry Income" bezeichnet man im Steuerrecht eine Steuerpflicht, der kein tatsächlicher Geldzufluss gegenübersteht. Bei der Wegzugsbesteuerung entsteht genau diese Situation: Du schuldest dem Fiskus Einkommensteuer auf einen fiktiven Veräußerungsgewinn, obwohl Du Deine GmbH nicht verkauft hast und Dir keine Liquidität zugeflossen ist.

Ein konkretes Beispiel aus der Praxis: Du hast Deine GmbH mit dem gesetzlichen Mindestkapital von 25.000 Euro gegründet. Nach 15 Jahren ist Dein Unternehmen – z. B. nach dem vereinfachten Ertragswertverfahren – 5 Millionen Euro wert. Ziehst Du jetzt nach Österreich, besteuert das Finanzamt einen fiktiven Gewinn von knapp 5 Millionen Euro. Nach dem Teileinkünfteverfahren sind davon 60 % (= 3 Millionen Euro) steuerpflichtig. Bei einem Steuersatz von 45 % entstehen Dir Steuerforderungen von rund 1,35 Millionen Euro – ohne einen einzigen Euro aus einem echten Verkauf.

Die Wegzugsbesteuerung wird damit zum echten Auswanderungshindernis. Genau deshalb ist die Vermeidung der Wegzugsbesteuerung für jeden Unternehmer, der über einen Wegzug nachdenkt, so entscheidend.

Wann greift die Wegzugsbesteuerung? Die Tatbestands-Checkliste nach § 6 AStG

Bevor Du Strategien zur Vermeidung der Wegzugsbesteuerung prüfst, musst Du wissen, ob sie überhaupt auf Dich zutrifft. § 6 AStG kennt vier Voraussetzungen, die kumulativ erfüllt sein müssen.

Natürliche Person, unbeschränkte Steuerpflicht und wesentliche Beteiligung

- Voraussetzung 1 – Natürliche Person: Die Wegzugsbesteuerung gilt ausschließlich für Dich als Mensch (natürliche Person) – nicht für juristische Personen wie Deine GmbH oder AG.

- Voraussetzung 2 – Mindestens 7 von 12 Jahren unbeschränkt steuerpflichtig in Deutschland: Du musst in den letzten 12 Jahren mindestens 7 Jahre lang unbeschränkte Steuerpflicht in Deutschland gehabt haben. Diese entsteht durch Wohnsitz oder gewöhnlichen Aufenthalt im Inland. Wer seit seiner Geburt hier lebt, erfüllt diese Voraussetzung regelmäßig ab dem siebten Lebensjahr. Die 7 Jahre müssen nicht am Stück erfüllt sein.

- Voraussetzung 3 – Beteiligung von mindestens 1 % an einer Kapitalgesellschaft: Du musst zu mindestens 1 % an einer Kapitalgesellschaft im Sinne von § 17 EStG beteiligt sein – also an einer GmbH, AG oder KGaA. Normale Personengesellschaften wie die GmbH & Co. KG fallen grundsätzlich nicht darunter – es sei denn, die Gesellschaft hat nach § 1a KStG zur Körperschaftsteuerbesteuerung optiert. Dann greift die Wegzugsbesteuerung wieder.

- Voraussetzung 4 – Ein Wegzugs-Tatbestand liegt vor: Klassisch ist der Wegzug ins Ausland (Aufgabe von Wohnsitz und gewöhnlichem Aufenthalt in Deutschland). Doch auch folgende Situationen lösen die Wegzugsteuer aus:

- Übertragung von GmbH-Anteilen auf eine Person, die in Deutschland nicht unbeschränkt steuerpflichtig ist (z. B. Schenkung oder Erbschaft an im Ausland lebende Kinder)

- Einschränkung des deutschen Besteuerungsrechts durch ein Doppelbesteuerungsabkommen (DBA)

Welche Ereignisse lösen die Wegzugsbesteuerung aus?

Besonderheit: Die Fußstapfentheorie. Hast Du GmbH-Anteile geerbt oder geschenkt bekommen, übernimmst Du für die Wegzugsbesteuerung auch die steuerliche Vergangenheit des Schenkers oder Erblassers.

Hatte Dein Vater die Anteile und war er 7 von 12 Jahren unbeschränkt steuerpflichtig, bist auch Du in der Wegzugsbesteuerung – selbst wenn Du die Anteile erst kürzlich erhalten hast. Diese Regelung wird in der Praxis häufig übersehen und führt zu unerwarteten Steuerforderungen.

Wie wird die Wegzugsbesteuerung berechnet? Rechenlogik, Teileinkünfteverfahren, Bewertungsfragen

Rechtslogik: § 17 EStG und § 6 AStG (fiktiver Veräußerungsgewinn)

Die Berechnung der Wegzugsbesteuerung nach § 6 AStG folgt der Logik von § 17 EStG, jedoch mit einem entscheidenden Unterschied: Anstelle des tatsächlichen Veräußerungspreises tritt der gemeine Wert Deiner GmbH-Anteile. Der BFH hat in seinem Urteil I R 55/19 bestätigt: § 17 EStG wird „auch ohne Veräußerung" angewendet.

Die Formel lautet:

Gemeiner Wert der GmbH-Anteile − Anschaffungskosten = Fiktiver Veräußerungsgewinn.

Teileinkünfteverfahren als Steuerhebel

Nach § 3 Nr. 40 EStG und § 3c Abs. 2 EStG gilt das Teileinkünfteverfahren: 40 % des fiktiven Gewinns sind steuerfrei, 60 % sind steuerpflichtig. Diese 60 % werden mit dem persönlichen Einkommensteuersatz – bei größeren Beträgen regelmäßig 45 % – besteuert.

Bewertung (gemeiner Wert) als zentrales Planungsfeld

Wie hoch der gemeine Wert Deiner GmbH-Anteile angesetzt wird, ist häufig Gegenstand von Auseinandersetzungen zwischen Unternehmer und Finanzamt. Das vereinfachte Ertragswertverfahren orientiert sich an den Gewinnen der letzten drei Jahre, multipliziert mit einem Kapitalisierungsfaktor von 13,75 – und kommt regelmäßig zu sehr hohen Werten. Mindestens wird der Substanzwert angesetzt, der bereits nach wenigen Jahren deutlich über den ursprünglichen Anschaffungskosten liegt. Eine professionelle Bewertungsstrategie und die Dokumentation von wertmindernden Faktoren kann die Steuerbemessungsgrundlage erheblich senken.

Wegzugsbesteuerung vermeiden: 7 legale Strategien für GmbH-Gesellschafter & Trader

Die folgenden sieben Strategien zur Vermeidung der Wegzugsbesteuerung wurden von uns in der täglichen Beratungspraxis erprobt. Alle haben ihre Vor- und Nachteile – welche für Dich optimal ist, hängt immer von Deiner individuellen Situation ab.

Bitte setze keine dieser Gestaltungen ohne professionelle Begleitung um – das internationale Steuerrecht birgt zu viele Fallstricke.

Strategie 1 – Rückkehrregelung: die Exit-Tax-Bremse

Die einfachste und kostengünstigste Strategie: Du ziehst zwar ins Ausland, kehrst aber innerhalb überschaubarer Zeit zurück. In diesem Fall kann die Wegzugsbesteuerung rückwirkend entfallen.Der Bundesfinanzhof hat in seinem Urteil vom 21. Dezember 2022 (BFH I R 55/19) eine wichtige Klarstellung getroffen: Das Merkmal der „nur vorübergehenden Abwesenheit" ist unabhängig von einer Rückkehrabsicht beim Wegzug erfüllt, wenn Du innerhalb des gesetzlichen Zeitrahmens – derzeit 7 Jahre, auf Antrag bis zu 12 Jahre – wieder unbeschränkt einkommensteuerpflichtig in Deutschland wirst.

Wichtig: Dokumentiere Deine Situation sorgfältig. Das Finanzamt wird prüfen, ob der Wegzug tatsächlich nur vorübergehend war. Halte enge Verbindungen zu Deutschland aufrecht und plane den Rückkehrzeitpunkt realistisch.

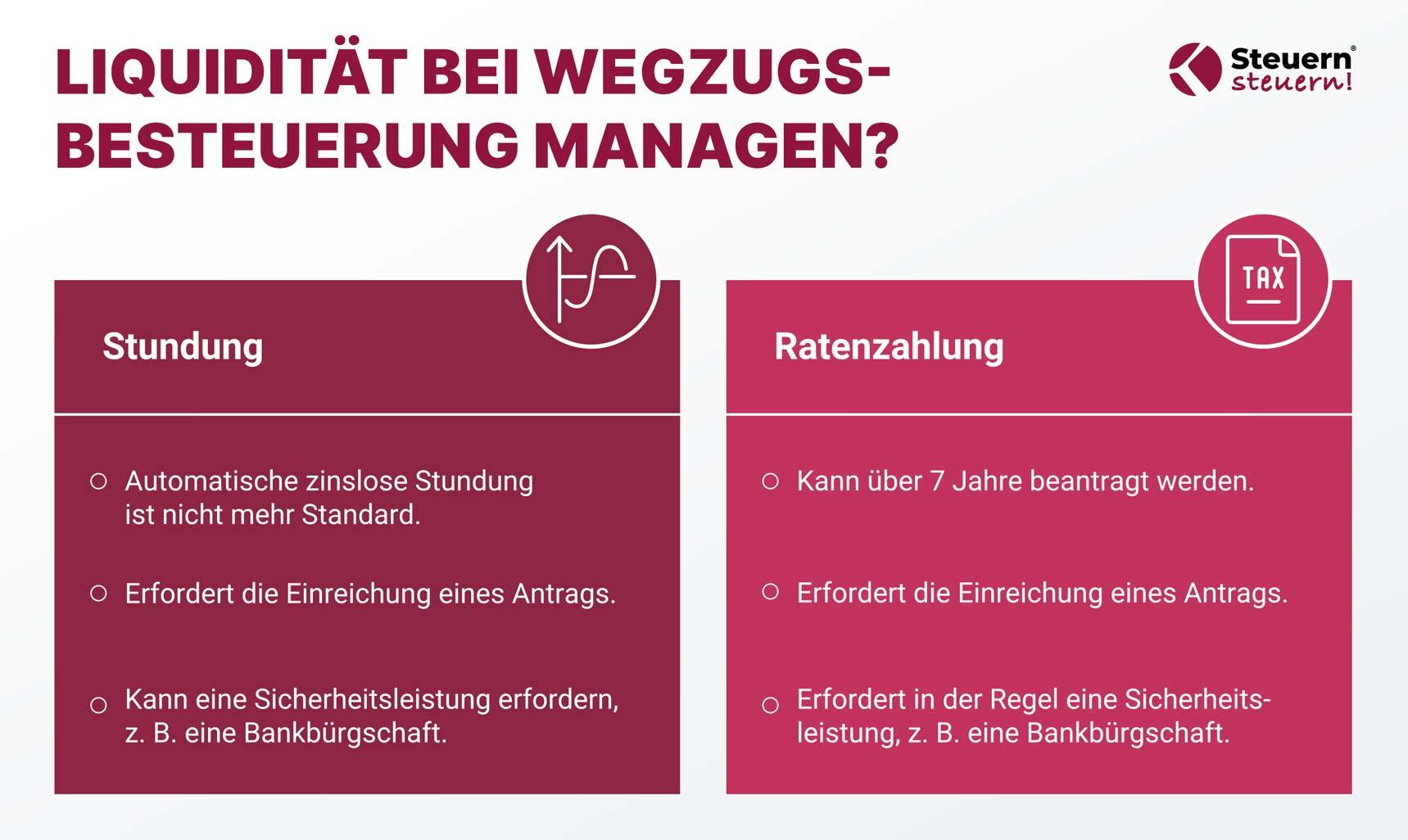

Strategie 2 – Stundung und Ratenzahlung: Liquiditätsmanagement statt Dry-Income-Schock

Wenn die Wegzugsbesteuerung nicht vollständig vermieden werden kann, gibt es zumindest die Möglichkeit, den Zahlungsstrom zu glätten. Seit der Reform zum 1. Januar 2022 gilt: Auch bei Umzügen innerhalb der EU wird die Wegzugsteuer nicht mehr automatisch zinslos gestundet. Stattdessen wird sie festgesetzt – Du kannst aber auf Antrag eine Ratenzahlung über 7 Jahre beantragen. In der Regel wird dabei eine Sicherheitsleistung (z. B. Bankbürgschaft) gefordert.

Das BMF hat dazu ein überarbeitetes Vordruckmuster zur „Mitteilung nach § 6 AStG" veröffentlicht (Stand: 12. Dezember 2025), das auch die neuen InvStG-Bezüge einbezieht.

Wer diese Mitteilungs- und Dokumentationspflichten vernachlässigt, riskiert Nachteile beim Stundungsantrag.

Strategie 3 – Rechtsform- und Holding-Struktur: Weg von der direkten GmbH-Beteiligung

Statt direkt an Deiner operativen GmbH beteiligt zu sein, kannst Du Deine GmbH-Anteile steuerneutral in eine GmbH & Co. KG einbringen. Du hältst dann Anteile an der Personengesellschaft – und nicht mehr direkt an der Kapitalgesellschaft. Da Personengesellschaften grundsätzlich nicht der Wegzugsbesteuerung nach § 6 AStG unterliegen, bist Du beim Wegzug außen vor.

Kritisches Risiko für Trader und Unternehmer: Seit dem Jahressteuergesetz 2021 können Personenhandelsgesellschaften nach § 1a KStG zur Körperschaftsteuerbesteuerung optieren. Machst Du von dieser Option Gebrauch, wirst Du steuerlich wieder wie ein GmbH-Gesellschafter behandelt – und die Wegzugsbesteuerung greift erneut. Die Struktur hilft also nur dann, wenn Du auf die KStG-Option verzichtest.

Strategie 4 – Familienstiftung als Holding: die nachhaltigste Lösung

Die Familienstiftung ist aus unserer Beratungspraxis heraus die beste und nachhaltigste Strategie zur Vermeidung der Wegzugsbesteuerung. Der Grund ist einfach: Eine Stiftung hat keine Anteilseigner. Du als Stifter hältst keine Anteile im Sinne von § 17 EStG – damit greift § 6 AStG schon gar nicht, weil eine der Tatbestandsvoraussetzungen fehlt.

Die Funktionsweise: Du überträgst Deine GmbH-Anteile auf eine Familienstiftung, die als Holding fungiert. Das geht in der Regel steuerneutral, da begünstigtes Betriebsvermögen eingelegt wird. Die operative GmbH schüttet ihre Gewinne an die Stiftung aus – nahezu steuerfrei (§ 8b KStG: 95 % der Dividende sind für die Stiftung steuerfrei). Du kontrollierst als Stifter und Vorstand die Stiftung weiterhin vollständig, kannst Dich und Deine Familie als Destinatäre einsetzen und Ausschüttungen an Dich vornehmen.

Weitere Vorteile der Familienstiftung als Holding:

- Aktiengewinne in der Stiftung sind steuerfrei (§ 8b KStG)

- Immobilien nach 10 Jahren steuerfrei veräußerbar

- Kein Jahresabschluss mit Veröffentlichungspflicht erforderlich – geringerer Verwaltungsaufwand

- Stiftung zahlt nur 15 % Körperschaftsteuer; keine Gewerbesteuer ohne gewerbliche Tätigkeit

- Übertragung von GmbH-Anteilen auf eine Stiftung bis zu 400.000 Euro schenkungsteuerfrei möglich

Eine Studie der Stiftung Familienunternehmen zur Reformdiskussion betont, dass die Wegzugsbesteuerung für mobile Unternehmerfamilien ein erhebliches Hemmnis darstellt – und die Familienstiftung alsHolding-Struktur hier strukturell Abhilfe schafft.

Unser Tipp: Wenn wir Mandanten eine Firmenstruktur von Grund auf neu aufbauen, empfehlen wir regelmäßig, von Anfang an eine Familienstiftung als Holding einzusetzen. Dann ist das Thema Wegzugsbesteuerung dauerhaft geklärt.

📋 Kostenlose Steueranalyse bei SteuernSteuern.de Du möchtest wissen, ob eine Familienstiftung oder eine andere Strategie für Dich sinnvoll ist? Lass uns Deine Situation analysieren. Mach jetzt Deine kostenlose Steueranalyse und wir zeigen Dir, wie Du Deine Steuern und Dein Vermögen optimal strukturieren kannst.

Strategie 5 – Investmentfonds und ETFs: Ab 2025 nicht mehr „blinder Fleck"

Viele Privatanleger und Trader glaubten lange, dass die Wegzugsbesteuerung nur GmbH-Gesellschafter betrifft. Das stimmt seit 2025 nicht mehr uneingeschränkt. Das Jahressteuergesetz 2024 hat die Wegzugsbesteuerung auf bestimmte Investmentanteile ausgeweitet. Die neuen Schwellenwerte:

- Mindestens 1 % der ausgegebenen Investmentanteile werden gehalten, oder

- Anschaffungskosten von mindestens 500.000 Euro je Investment wurden aufgewendet

- Bei Spezial-Investmentfonds gilt keine Beteiligungsschwelle – hier greift die Regelung ohne Limit

Das BMF-Vordruckmuster vom 12. Dezember 2025 beinhaltet explizit § 6 AStG sowie § 19 Abs. 3 und § 49 Abs. 5 InvStG – ein klares Signal, dass Praxisfälle erwartet werden. Wer als vermögender Privatanleger mit großen ETF-Positionen über einen Wegzug nachdenkt, muss diese neuen Regeln zwingend in seine Planung einbeziehen.

Strategie 6 – DBA-Management: Vermeiden, dass Deutschland sein Besteuerungsrecht verliert

Die Wegzugsbesteuerung greift immer dann, wenn Deutschland sein Besteuerungsrecht verliert. Hier spielen Doppelbesteuerungsabkommen (DBA) eine entscheidende Rolle. Ein häufiger Irrtum lautet: „Ich behalte einfach meinen deutschen Wohnsitz, dann greift die Wegzugsbesteuerung nicht." Das stimmt – aber nur, wenn Dein tatsächlicher Lebensmittelpunkt weiterhin in Deutschland liegt.

Hast Du gleichzeitig einen Wohnsitz in Polen und in Deutschland, lebst aber überwiegend in Polen, weist das DBA mit Polen Deutschland das Besteuerungsrecht zu – und die Wegzugsbesteuerung greift trotz deutschem Wohnsitz. Ohne DBA – z. B. bei einem Umzug nach Brasilien – behält Deutschland das Besteuerungsrecht, solange Du noch einen Wohnsitz hier hast. Die Strategie „deutschen Wohnsitz behalten" funktioniert also primär bei Ländern ohne DBA mit Deutschland.

Strategie 7 – Timing bei Schenkung und Erbschaft: Übertragungen gezielt steuern

Da auch Schenkungen und Erbschaften an nicht in Deutschland unbeschränkt steuerpflichtige Personen als Wegzugs-Tatbestand gelten, ist das Timing von Vermögensübertragungen ein wichtiger Planungsparameter. Überträgst Du GmbH-Anteile auf Deine im Ausland lebende Tochter, löst das die Wegzugsbesteuerung aus – unabhängig davon, ob Du selbst in Deutschland bleibst. Die richtige Empfängerperson, der richtige Zeitpunkt und die richtige Struktur – z. B. Übertragung auf eine Familienstiftung anstatt direkt auf die Tochter – können den Unterschied zwischen einer erheblichen Steuerlast und einer steuerfreien Übertragung bedeuten.

Übersicht: 7 Strategien im Vergleich

Fazit: Frühzeitige Planung schützt vor der Wegzugsteuer-Falle

Die Wegzugsbesteuerung nach § 6 AStG ist ein mächtiges Instrument des deutschen Fiskus – und kann bei unvorsichtiger Planung zu einer existenzgefährdenden Steuerlast führen. Die gute Nachricht: Es gibt rechtlich saubere und erprobte Wege zur Vermeidung der Wegzugsbesteuerung.

Die Familienstiftung als Holding-Struktur ist aus unserer Praxis die mit Abstand nachhaltigste Lösung – sie vermeidet nicht nur die Wegzugsteuer, sondern optimiert auch die laufende Besteuerung und erleichtert die Vermögensnachfolge. Wer früh plant, kann die Weichen von Anfang an richtig stellen.

Neu ab 2025: Durch das Jahressteuergesetz 2024 sind jetzt auch Investmentfonds- und ETF-Anleger mit größeren Positionen betroffen. Auch für diese Gruppe gilt: Ohne Planung kann der Wegzug teuer werden. Der BFH hat mit seinem Urteil I R 55/19 zumindest die Rückkehrerregelung vereinfacht – eine Rückkehrabsicht beim Wegzug ist nicht mehr zwingend nachzuweisen. Doch das allein reicht für die meisten GmbH-Gesellschafter nicht aus.

Unser Rat: Plane Deinen Wegzug nie ohne professionelle steuerliche Begleitung. Die Fallstricke im internationalen Steuerrecht sind zahlreich, die Fehler teuer. Wir von SteuernSteuern.de stehen Dir gerne zur Seite – von der ersten Strukturplanung bis zur langfristigen Betreuung vor dem Finanzamt.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ: Häufige Fragen zur Wegzugsbesteuerung

Wie vermeide ich die Wegzugsbesteuerung?

Die wirkungsvollste Strategie ist die Einlage Deiner GmbH-Anteile in eine Familienstiftung, da Stiftungen keine Anteilseigner haben und § 6 AStG damit nicht greift. Alternativ hilft die Zwischenschaltung einer GmbH & Co. KG (ohne § 1a KStG-Option), die Rückkehrerregelung nach BFH I R 55/19 oder das Behalten eines deutschen Wohnsitzes (in bestimmten Konstellationen). Die optimale Strategie hängt immer von Deiner individuellen Situation ab.

Wer muss keine Wegzugsteuer zahlen?

Keine Wegzugsbesteuerung zahlen Personen, die weniger als 7 der letzten 12 Jahre in Deutschland unbeschränkt steuerpflichtig waren, weniger als 1 % an einer Kapitalgesellschaft halten, ausschließlich Anteile an Personengesellschaften ohne § 1a KStG-Option halten, innerhalb des gesetzlichen Zeitrahmens (7 Jahre) nach Deutschland zurückkehren oder ihre GmbH-Anteile vor dem Wegzug in eine Familienstiftung eingebracht haben.

Wohin auswandern, um Steuern zu sparen?

Populäre Optionen sind Dubai/VAE (0 % Einkommensteuer, kein DBA mit Deutschland), die Schweiz (günstige Pauschalbesteuerung), Malta oder Zypern (EU-intern, günstiger Steuersatz). Wichtig: Das DBA mit Deutschland und der tatsächliche Lebensmittelpunkt müssen im Einzelfall geprüft werden – sonst kann weiterhin deutsche Besteuerungspflicht bestehen.

Bin ich in Deutschland steuerpflichtig, wenn ich im Ausland lebe?

Nicht automatisch. Mit dem Aufgeben Deines deutschen Wohnsitzes und gewöhnlichen Aufenthalts endet die unbeschränkte Steuerpflicht in Deutschland. Behältst Du jedoch einen deutschen Wohnsitz oder hast Einkünfte aus deutschen Quellen (z. B. Dividenden einer deutschen GmbH), kannst Du in Deutschland beschränkt steuerpflichtig bleiben. Liegt ein DBA vor und ist Dein Lebensmittelpunkt nachweislich im Ausland, kann Deutschland das Besteuerungsrecht dennoch verlieren.

Was ist der Unterschied zwischen Wegzugsbesteuerung und Wegzugsteuer?

Beide Begriffe beschreiben dasselbe: die steuerliche Konsequenz nach § 6 AStG beim Wegzug aus Deutschland. „Wegzugsbesteuerung" ist der fachlich korrekte Begriff, „Wegzugsteuer" oder „Wegzugssteuer" sind gebräuchliche Varianten, die im Steuerrecht identisch verwendet werden.

Was ändert sich 2025 bei ETFs und Investmentfonds?

Durch das Jahressteuergesetz 2024 wird die Wegzugsbesteuerung ab 2025 auf Investmentanteile ausgeweitet, wenn die Anschaffungskosten je Investment mindestens 500.000 Euro betragen oder Du mindestens 1 % der ausgegebenen Anteile hältst. Das BMF hat dazu am 12. Dezember 2025 ein aktualisiertes Vordruckmuster veröffentlicht.

Welche Rolle spielt das EU-Recht bei der Wegzugsbesteuerung?

Der EuGH hat in der Rechtssache National Grid Indus (C-371/10) entschieden, dass ein sofort fälliger Exit Tax ohne Aufschubmöglichkeit unverhältnismäßig sein kann. Deutschland hat die Stundungsregelung (7 Jahresraten) als Reaktion darauf eingeführt. EU-Rechtsprechung kann also die Härte der deutschen Wegzugsbesteuerung begrenzen – ein wichtiger Aspekt bei Umzügen innerhalb der EU.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)