Die Abschreibung von Immobilien – steuerlich Absetzung für Abnutzung (AfA) genannt – ist ein zentraler Steuervorteil für Vermieter. Sie ermöglicht es Dir, die Anschaffungs- oder Baukosten einer vermieteten Immobilie über viele Jahre abzusetzen und dadurch Dein zu versteuerndes Einkommen erheblich zu senken.

Aktuell können private Vermieter je nach Baujahr jährlich 2 %, 2,5 % oder sogar 3 % der Gebäudekosten von der Steuer absetzen. Gesetzesänderungen – wie die Anhebung der AfA auf 3 % ab 2023 und neue Sonderabschreibungen – bieten zusätzliche Möglichkeiten, um die Steuerlast weiter zu reduzieren.

Doch viele Privatvermieter schöpfen dieses „Steuersparpotenzial“ nicht vollständig aus oder sind unsicher, welche Regeln gelten. In diesem Beitrag liefern wir einen umfassenden Deep-Dive zur Abschreibung bei Vermietung: Von den gesetzlichen Grundlagen und AfA-Tabellen über konkrete Berechnungsbeispiele bis hin zu Profi-Tipps, wie Du mittels degressiver Abschreibung, Denkmal-AfA oder geschickter Aufteilung von Kaufpreisen Dein Steuerergebnis optimierst.

Key Takeaways

- Abschreibungs-Sätze nach Baujahr: Wohngebäude werden in Deutschland linear über 50 Jahre mit 2 % pro Jahr abgeschrieben; bei Baujahr 1924 oder früher sind es 2,5 % (40 Jahre). Neubauten ab 2023 genießen 3 % AfA jährlich (nur ~33 Jahre Nutzungsdauer) gemäß § 7 EStG.

- Steuerwirkung: Durch AfA sinken Deine steuerpflichtigen Mieteinkünfte deutlich. Jeder abgeschriebene Euro mindert das zu versteuernde Einkommen um einen Euro. Bei 42 % Spitzensteuersatz sparen 5.000 € AfA im Jahr rund 2.100 € an Steuern.

- AfA-Bemessungsgrundlage optimieren: Abschreibbar ist nur der Gebäudeanteil, nicht der Grund und Boden. Es lohnt sich, den Kaufpreis aufzuteilen. Offizielle Tools wie die Arbeitshilfe des BMF oder Gutachten helfen, einen höheren Gebäudeanteil zu begründen.

- Neuer Boost durch Sonder-AfA und degressive AfA: Die Sonder-AfA (§ 7b EStG) ermöglicht zusätzlich 20 % der Baukosten über 4 Jahre (5 % p.a.) abzusetzen – für neue Mietwohnungen (Bauantrag 2018-2029) mit Kosten ≤ 5.200 €/m² und Effizienzhaus 40 Standard. Degressive AfA ist möglich für Bauprojekte mit Baubeginn zwischen 1.10.2023 und 30.09.2029. Für neue Wohngebäude kann degressiv ODER linear abgeschrieben werden. Ein Wechsel zwischen degressiver und linearer Abschreibung ist zulässig.

- Steuerfallen und -tricks: Werden innerhalb von 3 Jahren nach Kauf mehr als 15 % des Gebäudewerts in Sanierungen investiert, müssen diese Kosten über AfA abgeschrieben werden. Ein Gutachten zur verkürzten Nutzungsdauer kann hingegen einen höheren jährlichen AfA-Satz ermöglichen.

- Besondere Abschreibungsmöglichkeiten: Für Denkmalschutz-Immobilien können Modernisierungsaufwendungen über 12 Jahre verteilt abgeschrieben werden (8 Jahre 9 %, 4 Jahre 7 %). Möblierte Wohnungen erlauben die separate Abschreibung von Einrichtung und Küche.

- Verkauf und Nachbesteuerung: Beim Verkauf einer vermieteten Immobilie vor Ablauf von 10 Jahren ist der Gewinn steuerpflichtig. Die bis dahin genutzte AfA erhöht den steuerpflichtigen Gewinn. Nach 10 Jahren ist der Verkauf für Privatpersonen steuerfrei.

Grundlagen: Wie funktioniert die Abschreibung bei Vermietung?

Wenn Du als Privatperson eine Immobilie vermietest, erlaubt das Einkommensteuergesetz, die Kosten des Gebäudes über die Nutzungsdauer verteilt steuerlich geltend zu machen. Man stellt sich vor, dass das Haus oder die Wohnung durch Nutzung jährlich an Wert verliert – diesen Wertverlust darfst Du pro Jahr von den Mieteinnahmen abziehen (als Werbungskosten). Dadurch zahlst Du weniger Einkommensteuer auf Deine Mieteinnahmen.

Wichtig: Abschreiben kannst Du nur Gebäude bzw. bauliche Anlagen – nicht den Grund und Boden, da dieser sich nicht abnutzt. Deshalb muss beim Immobilienkauf der Kaufpreis immer aufgeteilt werden in einen nicht abschreibbaren Bodenwert und einen abschreibbaren Gebäudewert.

Rechtsgrundlage und AfA-Methoden

Die Abschreibung für vermietete Wohnimmobilien ist im deutschen Einkommensteuergesetz verankert (v. a. § 7 EStG). Standard ist die lineare AfA, bei der jedes Jahr ein fester Prozentsatz vom Anschaffungs- oder Herstellungswert abgeschrieben wird. Zusätzlich kennt das Gesetz spezielle Abschreibungsregelungen, z. B. außergewöhnliche Abnutzung bei plötzlicher Zerstörung oder Sonderabschreibungen als befristete Förderung.

Ab wann und wie lange?

Die AfA beginnt, sobald die Immobilie dem Vermieter Einkünfte bringt. Bei einem Kauf ist das der Zeitpunkt, an dem "Nutzen und Lasten" übergehen – meist im Notarvertrag vereinbart. Ab diesem Monat darf zeitanteilig abgeschrieben werden. Bei einem Neubau startet die AfA mit Fertigstellung des Gebäudes. Die Dauer der Abschreibung bemisst sich nach dem vorgegebenen Satz: Bei 2 % pro Jahr sind es 50 Jahre, bei 3 % entsprechend ~33 Jahre.

Praxis-Tipp: Viele Finanzämter bieten online Hinweise und AfA-Tabellen. Zum Beispiel stellt das Bundesfinanzministerium (BMF) ein Excel-Tool bereit, um den Grundstücksanteil am Kaufpreis abzuleiten. Nutze solche Hilfen oder lass den Gebäudewert im Zweifel durch einen Gutachter ermitteln.

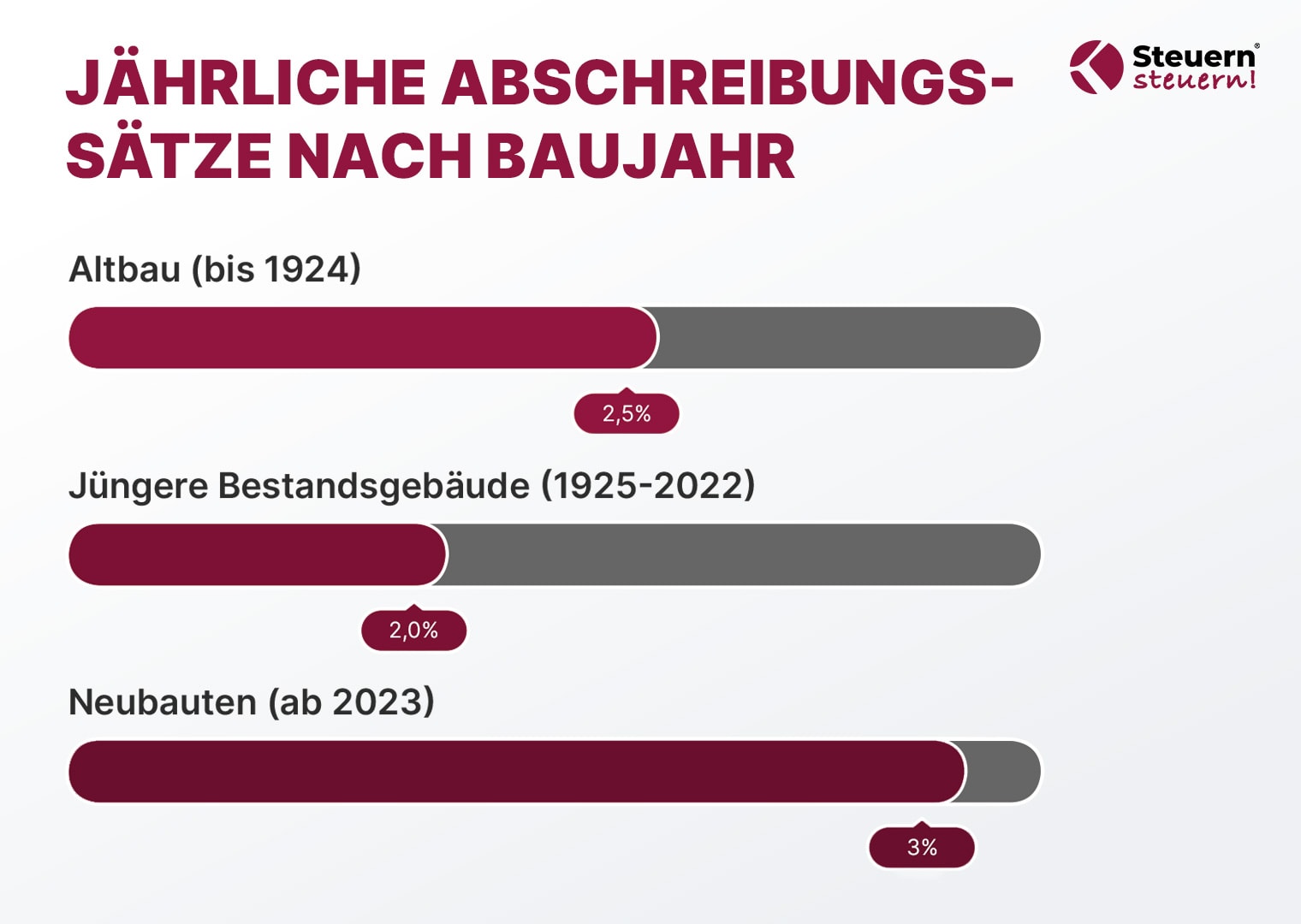

AfA-Sätze nach Baujahr: Altbau vs. Neubau (Stand 2025)

Die Höhe der jährlichen Abschreibung ist maßgeblich vom Baujahr bzw. Fertigstellungsdatum der Immobilie abhängig. Das deutsche Steuerrecht unterscheidet hier vor allem drei Klassen:

- Altbauten (fertiggestellt bis 31. Dezember 1924): Abschreibung 2,5 % pro Jahr über 40 Jahre.

- "Jüngere" Bestandsgebäude (fertiggestellt 1925 – 2022): Abschreibung 2 % pro Jahr über 50 Jahre.

- Neubauten (fertiggestellt ab 1. Januar 2023): Abschreibung 3 % pro Jahr über ca. 33 1/3 Jahre.

Wichtig: Entscheidend ist das Fertigstellungsdatum, nicht das Kaufdatum. Auch wenn Du 2025 ein 2010 gebautes Haus kaufst, beträgt der AfA-Satz nur 2 %.

Sonderfall: Erhöhte AfA für kürzere Nutzungsdauer

Der Bundesfinanzhof (BFH) hat 2021 die Hürden dafür gesenkt, eine verkürzte Abschreibungsdauer nachzuweisen, wenn die tatsächliche Nutzungsdauer deutlich unter den typisierten 50 Jahren liegt. Vermieter können per Gutachten darlegen, dass z. B. ein Haus nur noch 30 Jahre genutzt werden kann. Wird dies anerkannt, steigt der AfA-Satz entsprechend.

AfA-Bemessungsgrundlage & Berechnung: Kaufpreis, Aufteilung und Beispiele

Damit Du weißt, wieviel Euro Du pro Jahr abschreiben kannst, musst Du zunächst die AfA-Bemessungsgrundlage ermitteln.

a) Anschaffungs- vs. Herstellungskosten:

- Anschaffungskosten sind Kaufpreis + Kaufnebenkosten (Makler, Notar, Grunderwerbsteuer).

- Herstellungskosten sind die Baukosten bei Errichtung eines Gebäudes plus Baunebenkosten.

b) Grund und Boden herausrechnen:

Wie erwähnt, der Grundstücksanteil des Kaufpreises darf nicht abgeschrieben werden. Daher muss man den Gesamtpreis aufteilen. Fehlt eine Aufteilung im Vertrag, nutzt das Finanzamt entweder die Grundstückswerteverordnung oder die BMF-Online-Arbeitshilfe.

Tipp: Prüfe den Bodenanteil kritisch. Je niedriger der Bodenwert, desto höher der Gebäudewert = desto mehr AfA hast Du jährlich. Ein realistisch niedrigerer Bodenwert kann durch ein Gutachten nachgewiesen werden.

c) Beispielrechnung:

Angenommen, Du kaufst 2025 eine Eigentumswohnung für 300.000 €, Makler +18.000 €, Grunderwerbsteuer (6,5 %) +19.500 €, Notar/Gb +3.000 €. Gesamt: 340.500 € Anschaffungskosten. Laut Kaufpreisaufteilung entfallen 20 % = 68.100 € auf das Grundstück.

AfA-Bemessungsgrundlage = 340.500 € - 68.100 € = 272.400 €.

Das Gebäude (Baujahr 2010) wird mit 2 % p.a. abgeschrieben => 5.448 € AfA pro Jahr.

d) Anschaffungsnahe Herstellungskosten (Renovierungsregel):

Hier gilt die 15 %-Regel: Werden in den ersten 3 Jahren nach Anschaffung Instandsetzungs- und Modernisierungskosten > 15 % der Gebäude-Anschaffungskosten (ohne USt) aufgewendet, zählen diese nachträglich zu den Anschaffungskosten. Sie erhöhen also die AfA-Basis, dürfen aber nicht sofort als Erhaltungskosten abgezogen werden.

Dieser Aspekt der anschaffungsnahen Kosten ist essentiell, weil er bestimmt, ob Du Ausgaben sofort oder nur über Jahrzehnte steuerlich geltend machen kannst ( § 6 Abs. 1 Nr. 1a EStG ).

Lineare vs. degressive Abschreibung: Vor- und Nachteile

- Lineare AfA (Standard): Jährlich ein gleichbleibender Betrag, berechnet vom Anfangswert. Vorteil: Planbarkeit, gleichmäßige Steuerentlastung.

- Degressive AfA (neu ab 2024): Hier kannst Du in den ersten Jahren mehr abschreiben und später weniger, da immer vom jeweiligen Restbuchwert gerechnet wird. Konkret erlaubt das Wachstumschancengesetz für Neubauten (Bau zwischen 1.10.2023 und 30.9.2029) eine Abschreibung von 5 % vom Restwert p.a. Vorteil: Hohe Steuerersparnis in den Anfangsjahren.

Wann welche Methode?

Kleinvermieter, die langfristig halten, fahren meist mit linearer AfA gut. Degressiv lohnt sich, wenn Du kurzfristig Steuern sparen willst oder planst, die Immobilie vor Ablauf der vollen Nutzungsdauer zu veräußern.

Steuerliche Sonderabschreibungen: Neubau, Denkmalschutz & mehr

Sonder-AfA Mietwohnungsneubau (§ 7b EStG)

Für neue Mietwohnungen (genehmigt zwischen 31.8.2018 und 1.1.2022 oder 1.1.2023 und 30.9.2029) kannst Du über 4 Jahre verteilt insgesamt 20 % der Baukosten zusätzlich abschreiben (5 % pro Jahr). Wichtigste Voraussetzungen:

- Es muss neuer Wohnraum geschaffen werden.

- Die Herstellkosten dürfen 5.200 € pro m² Wohnfläche nicht übersteigen.

- Die Wohnung muss den Standard Effizienzhaus 40 mit Nachhaltigkeitszertifikat (QNG) erreichen.

Denkmal-AfA (§ 7i EStG)

Für denkmalgeschützte Gebäude gibt es besondere Abschreibungsvorschriften:

- Für Vermieter (Kapitalanleger): Sanierungs- und Modernisierungskosten können zu 100 % über 12 Jahre abgeschrieben werden (9 % p.a. in den ersten 8 Jahren, dann 7 % in 4 weiteren Jahren).

- Für Selbstnutzer: Du kannst 9 % p.a. über 10 Jahre auf Deine Denkmal-Sanierungskosten ansetzen, aber nur einmalig.

Sonder-Abschreibungen für Energie & Klimaschutz (§ 7c EStG, KfW-Förderung)

Relativ neu sind steuerliche Abschreibungsanreize für energetische Gebäudesanierungen. Für Vermieter gibt es diverse Förderprogramme (KfW-Kredite) und die Möglichkeit, energetische Maßnahmen sofort oder beschleunigt abzuschreiben.

Praktische Tipps zur Maximierung der Steuerersparnisse

- AfA voll ausschöpfen: Sorge dafür, dass Du wirklich ab dem ersten Tag der Absicht zur Vermietung die Abschreibung ansetzt.

- Kaufpreisaufteilung: Vereinbare die Kaufpreisaufteilung bereits im Notarvertrag.

- Akribische Dokumentation & Belege: Halte alle Unterlagen bereit, die den Anschaffungswert des Gebäudes untermauern.

- Finanzierungskosten und AfA clever kombinieren: Plane die Phase der hohen Zinskosten und frischen AfA bewusst.

- Vermietungsart und Miethöhe: Bei Mietverhältnissen unter Angehörigen muss die vereinbarte Miete mindestens 66% der ortsüblichen Marktmiete betragen, damit die Aufwendungen (Werbungskosten) in voller Höhe berücksichtigt werden. Liegt die Miete darunter, erfolgt eine anteilige Kürzung der Kosten. Wird zwischen 50% und 66% der ortsüblichen Miete verlangt, kann das Finanzamt eine Totalüberschussprognose verlangen, um zu prüfen, ob auf Dauer kein Verlust erzielt wird (§21 Abs. 2 EStG).

- Separate Abschreibung für Ausstattung: Schreibe Einbauten wie Küchen, Möbel, Elektrogeräte über die kürzere Nutzungsdauer ab.

- Verkauf & Reinvestition planen: Überlege, was zu tun ist, wenn die Immobilie voll abgeschrieben ist.

- Steuerberater & Gutachter einbeziehen: Ein Steuerberater kann helfen, Gestaltungsspielräume legal auszunutzen.

Besondere Situationen: Schenkung, Erbschaft, Verkauf & Co.

- AfA bei Schenkung oder Erbschaft: Erwirbst Du eine Immobilie unentgeltlich, musst Du die Abschreibung des Rechtsvorgängers fortführen.

- Voll abgeschrieben - was nun? Wenn Deine Immobilie zu 100 % abgeschrieben ist, kannst Du keine weiteren AfA ansetzen.

- Verkauf einer vermieteten Immobilie: Beim Verkauf endet die AfA im Monat des Verkaufs. Verkauft man innerhalb von 10 Jahren, ist der Gewinn steuerpflichtig.

- Wechsel des Eigentümers – AfA-Neustart: Für den Käufer beginnt beim Kauf immer eine neue Abschreibungsperiode.

Fazit: Abschreibung optimal nutzen – langfristig Steuervorteile sichern

Die Abschreibung bei Vermietung ist ein mächtiges Werkzeug, um Deine Steuerlast zu senken und die Rendite Deiner Immobilienanlage zu verbessern. Dieser Guide hat gezeigt, dass die klassische lineare AfA die Basis bildet, aber zahlreiche Hebel existieren, um mehr herauszuholen.

- Langfristigkeit: Immobilien sind kein Sprint, sondern ein Marathon. Die AfA begleitet Dich über Jahrzehnte. Daher lohnt es, Weichen richtig zu stellen.

- Ehrlichkeit und Beratung: Trotz aller Gestaltungsmöglichkeiten ist es wichtig, korrekt und ehrlich zu bleiben. Professioneller Rat ist in komplexeren Fällen Gold wert.

- Zukunftsausblick: Angesichts der Wohnungsmarktlage ist davon auszugehen, dass steuerliche Anreize wie die 3 %-AfA und Sonderabschreibungen noch einige Jahre bleiben oder ausgebaut werden.

Wer die Abschreibung strategisch einsetzt , kann als privater Vermieter seine Steuerlast drastisch senken – und so mit Hilfe des Fiskus Vermögen aufbauen. Nutze also dieses Wissen, prüfe Deine eigenen Objekte und maximiere Dein Steuerersparnis mit der AfA!

Dein Weg zu niedrigeren Steuern beginnt hier

Lass Deine Gewinne, Rechtsform und Steuerbelastung analysieren und erhalte eine konkrete Empfehlung für Deine nächste Umwandlung. Wir berechnen dir transparent, mit welchen Einsparungen Du rechnen kannst und welche Schritte für Deine individuelle Situation sinnvoll sind.

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ - Häufige Fragen zur Abschreibung bei Vermietung

Wie hoch ist die Abschreibung bei vermieteten Immobilien?

Für Wohngebäude beträgt die Abschreibung in Deutschland in der Regel 2 % pro Jahr (Baujahr 1925–2022), 2,5 % bei Baujahr 1924 oder älter und 3 % für Neubauten mit Baubeginn ab 2023.

Wie funktioniert die Abschreibung einer Mietwohnung?

Die Anschaffungs- oder Herstellungskosten des Gebäudes (ohne Grund und Boden) werden über die gesetzliche Nutzungsdauer verteilt jährlich als Werbungskosten geltend gemacht, wodurch das zu versteuernde Einkommen gesenkt wird.

Wie hoch ist die AfA bei privater Vermietung?

Je nach Baujahr: 2 % jährlich für Baujahre 1925–2022, 2,5 % für Altbauten (bis 1924) und 3 % für Neubauten ab 2023 – jeweils ausschließlich auf den Gebäudeanteil bezogen.

Welche Kosten kann ich als Vermieter absetzen?

Vermieter können unter anderem Abschreibung (AfA), Zinsen, Instandhaltungs- und Modernisierungskosten, Betriebskosten, Grundsteuer, Makler- und Verwaltungskosten sowie Rechts- und Beratungskosten steuerlich absetzen.

Was ist der Unterschied zwischen linearer und degressiver Abschreibung?

Bei der linearen Abschreibung wird jedes Jahr der gleiche Betrag abgeschrieben, bei der degressiven Abschreibung dagegen anfangs ein höherer und später ein niedrigerer Betrag, weil der Prozentsatz jeweils vom Restwert berechnet wird.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)