Immobilienbesitzer stehen oft vor der Herausforderung, ihr Vermögen langfristig und steueroptimiert zu sichern. Die Familienstiftung Immobilien bietet dir hier eine besonders attraktive Lösung: Mit nur 15% Körperschaftsteuer und der Möglichkeit des steuerfreien Immobilienverkaufs nach 10 Jahren vereint sie die Vorteile privaten Immobilienbesitzes mit denen einer Kapitalgesellschaft. Doch nicht jede Immobilie eignet sich für die Einbringung in eine Stiftung. In diesem ausführlichen Leitfaden erfährst Du, welche Voraussetzungen Deine Immobilie erfüllen sollte und wie Du die Einbringung steuerlich optimal gestalten kannst.

Quick Takeaways:

- Bei der Familienstiftung als Stifter zahlst Du nur 15% Körperschaftsteuer auf Immobilienerträge

- Dein Immobilienvermögen kannst Du nach 10 Jahren steuerfrei verkaufen

- Für die Einbringung eignen sich vor allem ertragsstarke Immobilien ohne hohe Belastungen

- Die Einbringung kann durch Schenkung, Verkauf oder eine Kombination erfolgen

- Als Stiftungskapital brauchst Du mindestens 100.000 Euro

- Eine professionelle Steuerberatung ist aufgrund der Komplexität dringend empfohlen

Was ist eine Immobilienstiftung und warum eignet sie sich für Immobilien?

Die Immobilien-Familienstiftung bietet dir als Stifter eine besonders attraktive Rechtsform, da sie die steuerlichen Vorteile einer Privatperson mit denen einer Kapitalgesellschaft optimal verbindet. Anders als bei anderen Unternehmensformen gilt die Stiftung nicht kraft ihrer Rechtsform als Gewerbebetrieb – ein entscheidender Vorteil für dein Immobilienvermögen und die langfristige Haltung.

DFür die Gründung einer Familienstiftung ist jedoch eine sorgfältige Planung notwendig. Neben den wirtschaftlichen Voraussetzungen (z. B. ausreichende Erträge) sind auch rechtliche Aspekte entscheidend. Die Stiftungssatzung, die interne Organstruktur und die Formulierung des Stiftungszwecks unterliegen einer genauen Prüfung durch die Stiftungsaufsicht. Je klarer und nachhaltiger dein Konzept ist, desto besser wirst du langfristig von den Vorteilen profitieren können..

Wann ist die Einbringung von Immobilien in eine Familienstiftung sinnvoll?

Nicht jede Immobilie eignet sich für diese Rechtsform. Die Stiftung muss langfristig nachhaltig wirtschaften, ihren Stiftungszweck erfüllen und die Vorgaben der Stiftungsaufsicht erfüllen. Hier ist eine ganzheitliche Perspektive gefragt, die sowohl wirtschaftliche als auch rechtliche Anforderungen einbezieht.

Grundvoraussetzungen für eine erfolgreiche Einbringung:

- Positive Ertragssituation mit verlässlichen Mieteinnahmen

- Ausreichender Cashflow zur Deckung aller Kosten einschließlich des Stiftungskapitals

- Keine oder nur geringe Bankverbindlichkeiten

- Langfristig stabiler Werterhalt für eine sichere Nachfolge

- Überschaubare Instandhaltungskosten

Die Stiftungsaufsicht prüft bei der Gründung besonders genau, ob die Immobilie den Stiftungszweck dauerhaft erfüllen kann. Neben den erwarteten Mieteinnahmen fließen auch rechtliche Aspekte wie eine klare Zweckdefinition und eine schlüssige Nachfolgeregelung ein. Hier zeigt sich, wie wichtig eine stimmige Gesamtkonzeption ist.

Welche Immobilien eignen sich für eine Familienstiftung?

Ein fundamentales Kriterium ist die Ertragskraft der Immobilie. Die Stiftungsaufsicht prüft sehr genau, ob die eingebrachten Objekte ausreichende und nachhaltige Erträge erwirtschaften können. Dies ist essentiell, da die Stiftung ihren Zweck – beispielsweise die Förderung der Familie – nur erfüllen kann, wenn regelmäßige Überschüsse entstehen.

Besonders geeignete Immobilientypen für deine Familienstiftung:

Stabile Ertragsstruktur: Die Immobilie sollte einen verlässlichen positiven Cashflow generieren. Dies bedeutet konkret

- Die Mieteinnahmen übersteigen deutlich die laufenden Kosten

- Die Vermietungssituation ist stabil und langfristig gesichert

- Eventuelle Kreditzinsen können problemlos bedient werden

- Es bleibt genügend Überschuss für den Stiftungszweck

Geringe Belastungen: Ein oft unterschätzter Aspekt ist die Höhe der Verbindlichkeiten. Optimal sind Immobilien:

- Mit keiner oder nur geringer Fremdfinanzierung

- Ohne außergewöhnliche Belastungen (z.B. Sanierungsstau)

- Mit überschaubaren laufenden Instandhaltungskosten

- Mit klarer Kostentransparenz

Weniger geeignete Immobilien für Stiftung:

- Denkmalgeschützte Objekte mit hohen Erhaltungskosten

- Immobilien mit negativem steuerlichen Ergebnis

- Objekte mit hoher Fremdfinanzierung

- Sanierungsbedürftige Immobilien ohne ausreichende Erträge

Ein praktisches Beispiel verdeutlicht die Anforderungen: Eine vermietete Gewerbeimmobilie mit einem Wert von 200.000 Euro und stabilen Mieteinnahmen von jährlich 24.000 Euro könnte sich gut eignen, wenn die laufenden Kosten moderat sind und keine hohen Verbindlichkeiten bestehen. Die Überschüsse können dann für den Stiftungszweck verwendet werden.

Besondere Vorsicht ist bei Immobilien geboten, die zwar steuerliche Vorteile bieten (wie etwa bei Denkmalobjekten), aber keinen positiven Cashflow erwirtschaften. Solche Objekte sind im Privatvermögen möglicherweise sinnvoll, eignen sich aber nicht für eine Stiftung, da sie den grundlegenden Anforderungen der Stiftungsaufsicht nicht gerecht werden.

Zukunftsperspektive beachten: Bei der Auswahl geeigneter Immobilien sollte auch die langfristige Entwicklung berücksichtigt werden:

- Wie entwickelt sich die Lage?

- Welche Investitionen werden in den nächsten Jahren nötig?

- Wie nachhaltig ist das Vermietungskonzept?

- Welche Wertsteigerungspotenziale bestehen?

Die sorgfältige Prüfung dieser Kriterien ist unerlässlich, da eine einmal in die Stiftung eingebrachte Immobilie langfristig gebunden ist und die Stiftung dauerhaft in der Lage sein muss, ihren Zweck zu erfüllen.

Rechtliche Ausgestaltung und Stiftungsaufsicht:

Neben der Auswahl geeigneter Immobilien ist die rechtliche Strukturierung der Familienstiftung von zentraler Bedeutung. Hier geht es nicht nur um das “Ob”, sondern vor allem um das “Wie”.

Wichtige rechtliche Aspekte:

- Satzung und Stiftungszweck: Die genaue Formulierung des Stiftungszwecks und der internen Regelungen ist essenziell. Die Satzung legt fest, wie das Vermögen verwendet wird, welche Begünstigten profitieren und welche Gremien die Stiftung steuern.

- Organe der Stiftung: In der Regel hat eine Stiftung einen Vorstand. Häufig wird auch ein Kuratorium oder Beirat eingesetzt, um Entscheidungen zu kontrollieren. Eine klare Organstruktur und Kompetenzverteilung sind wichtig, um spätere Konflikte zu vermeiden.

- Stiftungsaufsicht: Jede Stiftung unterliegt der staatlichen Aufsicht. Diese prüft nicht nur die wirtschaftliche Tragfähigkeit, sondern auch die Rechtssicherheit und die Einhaltung des Stiftungszwecks. Deine Unterlagen müssen daher sorgfältig vorbereitet werden. Fehlende Klarheit kann zu Verzögerungen oder sogar zur Ablehnung der Stiftungsgründung führen.

- Regionale Unterschiede: Die Anforderungen der Stiftungsaufsicht können je nach Bundesland variieren. Es ist wichtig, sich frühzeitig über die jeweiligen Vorschriften zu informieren und die Stiftungssatzung entsprechend auszurichten.

Eine enge Abstimmung mit rechtlichen Experten ist hier unerlässlich, um sicherzustellen, dass deine Familienstiftung sowohl steuerlich als auch rechtlich auf soliden Beinen steht.

Möglichkeiten, Immobilien in die Familienstiftung einzubringen

Es gibt verschiedene Wege, um Immobilien in das Stiftungsvermögen einzubringen: Schenkung, Verkauf oder gemischte Schenkung. Die richtige Wahl hängt von deiner individuellen Situation, den verfügbaren Freibeträgen und den Zielen der langfristigen Vermögensstrategie ab.

Einbringung der Immobilien ins Stiftungsvermögen als Schenkung

Die klassische Schenkung ist der einfachste Weg, eine Immobilie in die Stiftung zu überführen. Dabei wird die Immobilie im Rahmen der Stiftungsgründung als Einlage eingebracht.

Vorteile der Schenkung:

- Nutzung des Schenkungssteuerfreibetrags

- Einfache Abwicklung bei der Gründung

- Keine Kaufpreiszahlung erforderlich

Zu beachten bei der Schenkung:

- Schenkungssteuer fällt auf Werte über dem Freibetrag an

- Keine neue AfA-Bemessungsgrundlage für die Stiftung

- Gutachten zur Wertermittlung erforderlich

Einbringung der Immobilien durch Verkauf

Ein zweiter, häufig genutzter Weg ist der Verkauf der Immobilie an die bereits gegründete Stiftung. Dieser Weg beginnt typischerweise mit einer Bargründung der Stiftung (z.B. mit 100.000 €) und einem anschließenden Verkauf der Immobilie.

Nehmen wir als Beispiel eine Immobilie im Wert von 200.000 €: Nach der Bargründung mit 100.000 € erfolgt der Verkauf zum Verkehrswert. Dies führt zwar zu Grunderwerbsteuer auf den gesamten Kaufpreis, bietet aber auch entscheidende Vorteile.

Vorteile des Verkaufs:

- Neue AfA-Bemessungsgrundlage für die Stiftung

- Schnellere Gründung möglich

- Kein Gutachten für die Stiftungsaufsicht nötig

- Klare steuerliche Bewertung

Die gemischte Schenkung als optimale Lösung

Die gemischte Schenkung kombiniert die Vorteile beider Wege und minimiert deren Nachteile. Bei unserem Beispiel der 200.000 €-Immobilie könnte das so aussehen:

- 100.000 € werden im Rahmen der Gründung als Schenkung eingebracht

- Die weiteren 100.000 € werden als Verkauf gestaltet

Dies führt zu einer optimalen steuerlichen Situation:

- Nutzung des Schenkungssteuerfreibetrags

- Reduzierte Grunderwerbsteuer

- Teilweise neue AfA-Bemessungsgrundlage

Praxistipp: Die gemischte Schenkung muss sorgfältig im Stiftungsgeschäft dokumentiert werden. Die genaue Aufteilung zwischen Schenkung und Verkauf sollte dabei unter Berücksichtigung der individuellen steuerlichen Situation und der verfügbaren Freibeträge erfolgen.

Steuerliche Aspekte bei der Einbringung von Immobilien

Die steuerliche Gestaltung bei der Einbringung von Immobilien in eine Familienstiftung ist komplex und bedarf einer sorgfältigen Planung. Besonders interessant ist dabei die Kombination verschiedener steuerlicher Vorteile, die sich aus der besonderen Rechtsform der Stiftung ergeben.

Ein zentraler Vorteil der Familienstiftung liegt in der Besteuerung der laufenden Erträge. Anders als bei anderen Unternehmensformen zahlt die Stiftung lediglich 15% Körperschaftsteuer auf ihre Einkünfte aus Vermietung und Verpachtung. Dies stellt einen erheblichen Vorteil gegenüber der individuellen Einkommensteuer dar, die bei vermögenden Privatpersonen oft deutlich höher ausfällt.

Besonders attraktiv ist die Regelung zur Spekulationsteuer: Nach einer Haltedauer von 10 Jahren kann die Stiftung Immobilien komplett steuerfrei verkaufen. Dies entspricht der Regelung für Privatpersonen, bietet aber in Kombination mit dem niedrigen Körperschaftsteuersatz ein besonders vorteilhaftes steuerliches Umfeld.

Konkrete Steuerfolgen bei der Einbringung:

Bei einer Immobilie im Wert von 200.000 Euro ergeben sich je nach Einbringungsart unterschiedliche steuerliche Konsequenzen:

- Bei der reinen Schenkung:

- Schenkungsteuerfreibetrag von 100.000 Euro nutzbar

- 11% Schenkungsteuer auf den übersteigenden Betrag

- Keine Grunderwerbsteuer auf den geschenkten Teil

- Bei der gemischten Schenkung:

- Schenkungsteuer nur auf den geschenkten Teil

- Grunderwerbsteuer (z.B. 3,5% in Bayern) auf den verkauften Teil

- Optimale Kombination beider Vorteile möglich

- Schenkungsteuer nur auf den geschenkten Teil

- Grunderwerbsteuer (z.B. 3,5% in Bayern) auf den verkauften Teil

- Optimale Kombination beider Vorteile möglich

Ein wichtiger Aspekt, den viele übersehen: Werden bestehende Bankverbindlichkeiten mit übertragen, fällt auf deren Höhe ebenfalls Grunderwerbsteuer an. Dies sollte bei der Strukturierung der Einbringung unbedingt berücksichtigt werden.

Praxisbeispiel für optimale steuerliche Gestaltung:

Nehmen wir eine Immobilie im Wert von 200.000 Euro:

- 100.000 Euro werden als Gründungsstock eingebracht (steuerfrei)

- 100.000 Euro werden im Rahmen eines Verkaufs übertragen

- Grunderwerbsteuer fällt nur auf 100.000 Euro an

- Bei 3,5% Grunderwerbsteuer in Bayern: 3.500 Euro

Diese Gestaltung ist deutlich günstiger als eine vollständige Schenkung über dem Freibetrag oder ein kompletter Verkauf.

Wichtig für die langfristige Planung des Stiftungsvermögens :

- Die 15% Körperschaftsteuer gilt für alle laufenden Erträge

- Verkäufe nach 10 Jahren sind steuerfrei möglich

- Ausschüttungen an Begünstigte unterliegen der Abgeltungsteuer

- Rücklagen können steuergünstig in der Stiftung gebildet werden

Die steuerliche Optimierung sollte jedoch nie der einzige Grund für die Wahl einer Familienstiftung sein. Vielmehr muss sie in eine Gesamtstrategie der langfristigen Vermögenssicherung und -verwaltung eingebettet sein.

Laufende Kosten und Verpflichtungen der Familienstiftung

Die Gründung ist nur der erste Schritt. Anschließend müssen laufende Auflagen erfüllt werden, um den rechtlichen Vorgaben der Stiftungsaufsicht und den steuerlichen Pflichten nachzukommen. Die Immobilie sollte nach Abzug aller Kosten einen ausreichenden Überschuss erwirtschaften, um den Stiftungszweck zu erfüllen, Rücklagen zu bilden und den Verwaltungsaufwand zu decken.

Laufende Verpflichtungen:

- Jährliche Körperschaftsteuererklärung

- Buchführung und Jahresabschluss

- Verwaltungskosten der Stiftungsaufsicht

- Instandhaltung, Versicherung und Nebenkosten der Immobilien

Diese Anforderungen mögen umfangreich klingen, sind aber im Vergleich zu manch anderer Gesellschaftsform oft überschaubarer. Entscheidend ist, dass die Stiftung langfristig stabile Erträge generiert, um all diese Aufgaben problemlos erfüllen zu können.

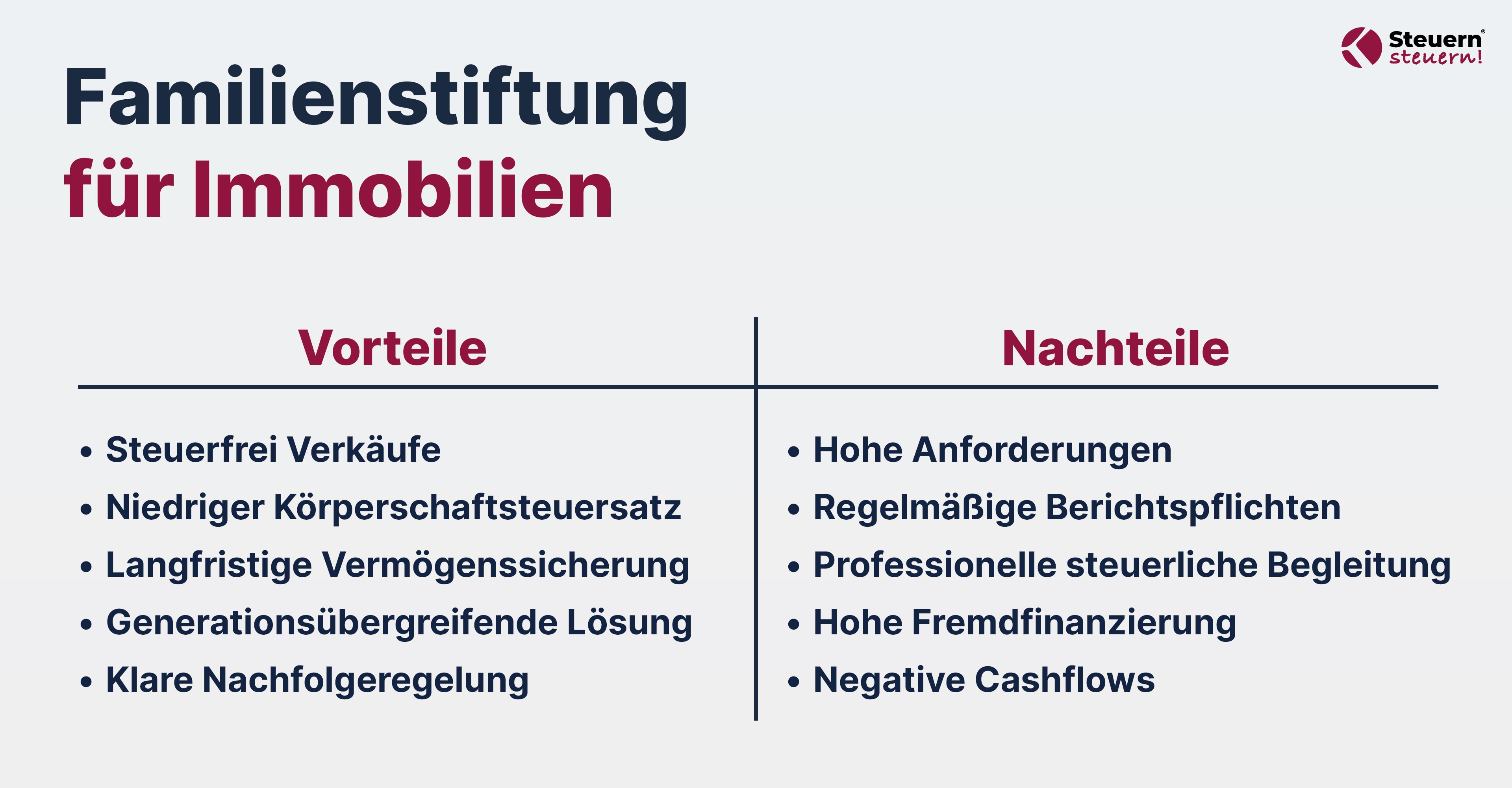

Vorteile und Nachteile der Familienstiftung für Immobilien

Bei der Einbringung von Immobilien in eine Familienstiftung eröffnen sich einzigartige Chancen für die langfristige Vermögenssicherung. Doch die entscheidende Frage lautet: Ist diese Gestaltung auch für deiner spezifische Situation die richtige Wahl?

Die Steuervorteile verstehen

Die Familienstiftung vereint die besten steuerlichen Aspekte aus zwei Welten: Sie profitiert von der Möglichkeit des steuerfreien Immobilienverkaufs nach 10 Jahren - wie eine Privatperson. Gleichzeitig genießt sie den niedrigen Körperschaftsteuersatz von nur 15% auf laufende Erträge - wie eine Kapitalgesellschaft. Diese einzigartige Kombination macht sie zu einem besonders interessanten Vehikel für die langfristige Immobilienhaltung.

Herausforderungen realistisch einschätzen

Die Anforderungen der Stiftungsaufsicht sind substanziell:

- Mindestkapital von 100.000 Euro

- Nachweis ausreichender Erträge

- Regelmäßige Berichtspflichten

- Professionelle steuerliche Begleitung

Wann lohnt sich eine Familienstiftung?

Die Entscheidung für eine Familienstiftung sollte auf einer sorgfältigen Analyse Deiner individuellen Situation basieren. Folgende Kriterien sprechen für eine Familienstiftung:

Positive Indikatoren:

- Deine Immobilien erwirtschaften stabile, positive Erträge

- Du strebst eine generationenübergreifende Lösung an

- Die Objekte haben keine oder nur geringe Belastungen

- Du wünschst eine klare Nachfolgeregelung

Kritische Aspekte:

- Hohe Fremdfinanzierung der Immobilien

- Sanierungsbedürftige Objekte

- Negative Cashflows

- Kurzfristiger Anlagehorizont

Generationengerechte Nachfolge und langfristige Vermögenssicherung

Ein wesentlicher Vorteil der Familienstiftung ist ihr Potenzial für generationenübergreifende Vermögensplanung. Durch die eindeutige Regelung des Stiftungszwecks, die klaren Nachfolgekonzepte und die Vermeidung von Erbstreitigkeiten entsteht ein stabiles Fundament für langfristigen Vermögenserhalt. Wichtig ist dabei, dass nicht nur steuerliche Motive, sondern auch familiäre Werte und Ziele berücksichtigt werden. Eine durchdachte Satzung und eine langfristige Strategie helfen, den Familienfrieden zu wahren und die Vermögenswerte für kommende Generationen zu sichern.

Expertenberatung für Familienstiftungen

Eine fundierte Entscheidung über die Gründung einer Immobilien-Familienstiftung erfordert eine detaillierte Analyse deiner spezifischen Situation. Wir bei Steuern steuern® unterstützen dich dabei mit einer ausführlichen Strategieberatung.

Unsere erfahrenen Stiftungsberater helfen dir bei:

- Der ganzheitlichen Analyse deines Immobilienvermögens

- Der Berechnung deiner individuellen Steuervorteile

- Der Entwicklung einer optimalen Nachfolgestrategie

- Der Bestimmung des idealen Stiftungskapitals

Als Stifter profitierst du von unserer langjährigen Expertise:

- +200 Millionen Euro Steuern für unsere Mandanten gespart

- +750 Stiftungsgründungen erfolgreich begleitet

- +8.000 erfolgreiche Strategieberatungen

- 27+ Jahre Erfahrung in Steuerstrategie & Umsetzung

Dein Weg zu niedrigeren Steuern beginnt hier

Lass Deine Gewinne, Rechtsform und Steuerbelastung analysieren und erhalte eine konkrete Empfehlung für Deine nächste Umwandlung. Wir berechnen dir transparent, mit welchen Einsparungen Du rechnen kannst und welche Schritte für Deine individuelle Situation sinnvoll sind.

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ zu Immobilien Familienstiftung

Was ist eine Immobilienstiftung?

Eine Immobilienstiftung ist eine besondere Rechtsform für Immobilienbesitzer, die die Vorteile einer Privatperson mit denen einer Kapitalgesellschaft kombiniert. Sie zahlt nur 15% Körperschaftsteuer auf Mieterträge und kann Immobilien nach 10 Jahren steuerfrei verkaufen. Anders als andere Unternehmensformen gilt sie nicht kraft Rechtsform als Gewerbebetrieb, was sie ideal für langfristige Immobilienhaltung macht.

Wie übertrage ich eine Immobilie in eine Stiftung?

Es gibt drei Möglichkeiten: Eine reine Schenkung im Rahmen der Gründung, einen Verkauf an die bereits gegründete Stiftung oder eine gemischte Schenkung. Bei der häufig genutzten gemischten Schenkung wird ein Teil (z.B. 100.000 €) als Gründungsstock eingebracht und der Rest verkauft. Diese Kombination ermöglicht die optimale Nutzung von Freibeträgen und minimiert die Steuerbelastung.

Kann eine Stiftung eine Immobilie kaufen?

Ja, eine Stiftung kann Immobilien kaufen. Häufig wird zunächst eine Bargründung mit 100.000 € vorgenommen und anschließend die Immobilie zum Verkehrswert erworben. Dieser Weg bietet den Vorteil einer schnelleren Gründung ohne Gutachten und ermöglicht neue Abschreibungsmöglichkeiten.

Wie viel Geld brauche ich, um eine Stiftung zu gründen?

Für die Gründung einer Stiftung wird in der Regel ein Mindestkapital von 100.000 Euro benötigt. Diese Summe kann entweder als Bareinlage erfolgen oder durch die Einbringung einer Immobilie abgedeckt werden. Die genaue Höhe wird von der jeweiligen Stiftungsaufsicht festgelegt.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)