Die Übertragung von GmbH-Anteilen ist nicht nur ein bedeutender Schritt für das Unternehmen, sondern hat auch erhebliche steuerliche Auswirkungen. Ob Du die Anteile verkaufst, verschenkst oder vererbst: Verschiedene Steuerarten (Einkommen-, Schenkungs-, Erbschaftsteuer) und Themen wie Bewertung, Betriebsaufspaltung oder Verlustvorträge spielen eine zentrale Rolle. Wer rechtzeitig plant und die wichtigsten Steuerregeln kennt, kann erhebliche Vorteile nutzen – von Freibeträgen bei Schenkung und Erbschaft bis hin zu effizienten Holding-Strukturen.

Gerade bei einer GmbH können aber auch gesellschaftsrechtliche Fragen relevant sein: Welche Pflichten und Rechte haben die GmbH-Gesellschafter? Was steht im Gesellschaftsvertrag zur Abtretung von Anteilen? Wie vermeidet man Fehler bei der Vertragsgestaltung? Da wir uns hier auf steuerrechtliche Aspekte konzentrieren, weisen wir bei rein juristischen Themen lediglich auf die wichtigsten Punkte hin. Bei Bedarf solltest Du hierzu einen spezialisierten Anwalt hinzuziehen.

In diesem Beitrag schauen wir uns weiterhin an, welche Steuern bei einer GmbH-Anteilsübertragung anfallen, wie Du Freibeträge optimal ausschöpfst und warum Themen wie Teileinkünfteverfahren, Verschonungsregelungen und Bewertungsverfahren dabei eine zentrale Rolle spielen. Unsere Checkliste hilft dir, den Überblick zu behalten und Fallstricke zu vermeiden. So kannst Du sicherstellen, dass die Übertragung Deiner GmbH-Anteile möglichst reibungslos und steueroptimiert über die Bühne geht.

Das Wichtigste auf einen Blick

- Steuerliche Weichenstellung

Die Übertragung von GmbH-Anteilen (Verkauf, Schenkung, Erbschaft) ist steuerlich komplex. Welche Regeln und Gestaltungsmöglichkeiten greifen, hängt von Deiner individuellen Situation ab. - Strategische Planung

Bereits kleine Stellschrauben (z. B. guter Zeitpunkt, optimale Nutzung von Freibeträgen) können die Steuerlast deutlich senken. - Frühzeitige Dokumentation

Lückenlose Unterlagen (Bilanzen, Bewertungen etc.) erleichtern den Nachweis gegenüber dem Finanzamt und verhindern spätere Zweifel. - Experten-Unterstützung

Ein erfahrener Steuerberater koordiniert Einkommen-, Erbschaft- und Schenkungsteuer sowie Spezialthemen (Betriebsaufspaltung, Verlustvorträge, Holding). So erhältst Du eine passgenaue Strategie. - Fallstricke vermeiden

Fehler wie zu hohe Bewertung, Verlustuntergang oder Verletzung von Sperrfristen lassen sich durch eine vorausschauende Abstimmung umgehen – insbesondere bei komplexen Strukturen (z. B. Holdingmodellen).

Überblick: Steuerliche Relevanz einer GmbH-Anteilsübertragung

Die Übertragung von GmbH-Anteilen kann auf verschiedene Arten erfolgen und ist daher steuerlich sehr unterschiedlich zu bewerten. Ob dabei Steuern anfallen und in welcher Höhe, richtet sich unter anderem nach dem Grund der Übertragung (Verkauf oder unentgeltliche Übergabe) sowie nach der Beteiligungshöhe.

Wann fällt überhaupt Steuer bei Übertragung von GmbH Anteilen an?

Die steuerliche Behandlung hängt insbesondere davon ab, warum Du Deine GmbH-Anteile überträgst:

- Entgeltliche Übertragung (Verkauf): Beim Verkäufer kann Einkommensteuer (Teileinkünfteverfahren oder Abgeltungsteuer) anfallen.

- Unentgeltliche Übertragung (Schenkung/Erbschaft): Schenkung- oder Erbschaftsteuer ist zu prüfen. Freibeträge und Verschonungsregelungen können die Steuerlast mindern.

Je nach Einzelfall können Einkommensteuer (bzw. Teileinkünfteverfahren), Erbschaft- und Schenkungsteuer oder auch andere Regelungen (z. B. Verlustuntergang gemäß § 8c KStG) relevant werden. Wichtig ist daher, frühzeitig zu prüfen, welche Steuerarten bei Deiner geplanten Übertragung zum Tragen kommen.

Unterschiede zwischen entgeltlicher und unentgeltlicher Übertragung

- Verkauf:

- Bewirkt einen Veräußerungsgewinn = Kaufpreis – Anschaffungskosten.

- Abhängig von der Beteiligungshöhe (≥ 1 % oder < 1 %) greift das Teileinkünfteverfahren oder die Abgeltungsteuer.

- Schenkung/Erbschaft:

- Anteile gehen unentgeltlich auf den neuen Gesellschafter über.

- Freibeträge (z. B. 400.000 € für Kinder) und ggf. Betriebsvermögensverschonung bei Beteiligungen > 25 % sind relevant.

Relevanz der Beteiligungshöhe (z. B. < 1 % oder > 1 %)

- Beteiligung < 1 % (Privatvermögen)

- Für den Fall, dass Deine Beteiligung in den letzten fünf Jahren nie die 1 %-Grenze überschritten hat, gilt die Abgeltungsteuer (25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer).

- Bei unentgeltlichen Übertragungen (Schenkung/Erbschaft) spielt diese Grenze zwar keine direkte Rolle bei der Erbschaft- oder Schenkungsteuer, beeinflusst jedoch eventuell die einkommensteuerliche Betrachtung für zukünftige Veräußerungen.

- Beteiligung > 1 % (Privatvermögen)

- Hier greift in der Regel das Teileinkünfteverfahren, womit nur 60 % des Veräußerungsgewinns steuerpflichtig sind.

- Bei Schenkung oder Erbschaft wird das Betriebsvermögen privilegiert, sofern weitere Voraussetzungen (z. B. Lohnsumme, Verwaltungsvermögen) erfüllt sind und die Beteiligung sogar über 25 % liegt.

- Besonderheit: Beteiligungen von 25 % oder mehr

- Ab einer Beteiligung von mehr als 25 % gelten bessere Verschonungsregelungen bei der Erbschaft- und Schenkungsteuer (Regelverschonung oder Optionsverschonung).

- Sofern Du z. B. nur 20 % hältst, kannst Du unter Umständen durch Poolverträge mit anderen Anteilseignern die 25 %-Hürde gemeinsam überschreiten.

Ob Du nun eine Veräußerung planst oder einen Teil der Anteile zu Lebzeiten verschenken möchtest – die Beteiligungshöhe ist einer der maßgeblichen Faktoren bei der steuerlichen Beurteilung. Ein vorausschauendes Konzept kann hier hohe Steuerbelastungen vermeiden.

Erbschaft- und Schenkungsteuer

Bei der unentgeltlichen Übertragung von GmbH-Anteilen (Schenkung oder Erbschaft) kommt es in erster Linie auf die Erbschaft- und Schenkungsteuer an. Die Höhe dieser Steuerlast wird wesentlich von Freibeträgen, Steuerklassen und den Verschonungsregelungen für Betriebsvermögen beeinflusst. Im Idealfall lassen sich dadurch erhebliche Steuerersparnisse erzielen – vorausgesetzt, alle Voraussetzungen sind erfüllt.

Freibeträge und Steuerklassen

- Freibeträge nach Verwandtschaftsgrad

- Ehepartner: 500.000 Euro

- Kinder: 400.000 Euro

- Enkel (falls Elternteil verstorben): 400.000 Euro

- Geschwister, Nichten/Neffen und andere: deutlich niedriger (20.000 Euro)

- Steuerklassen und Prozentsätze

- Steuerklasse I: z. B. Ehegatte, Kinder

- Steuerklasse II: z. B. Eltern, Geschwister, Nichten/Neffen

- Steuerklasse III: entfernt Verwandte oder Nichtverwandte

Begünstigungen für Betriebsvermögen

Werden GmbH-Anteile übertragen, kann es sich steuerlich um Betriebsvermögen handeln. Für diesen Fall sieht das Gesetz zwei zentrale Verschonungsregelungen vor: die Regelverschonung (85 % Befreiung) und die Optionsverschonung (100 % Befreiung). Um davon zu profitieren, müssen jedoch mehrere Bedingungen erfüllt sein:

- Mindestbeteiligung von mehr als 25 %

- Nur wenn Du unmittelbar zu über 25 % an der GmbH beteiligt bist, kannst Du die Betriebsvermögens-Verschonung in Anspruch nehmen.

- Hast Du weniger als 25 %, kann ein Poolvertrag mit anderen Gesellschaftern helfen, um die erforderliche Beteiligungshöhe „gemeinschaftlich“ zu erreichen.

- Lohnsummenregelung

- Bei der Regelverschonung muss die Gesamtsumme der Löhne und Gehälter in den folgenden fünf Jahren mindestens 400 % (bzw. bei Optionsverschonung in den folgenden sieben Jahren 700 %) der Ausgangslohnsumme betragen.

- Diese Regel entfällt bei kleineren Unternehmen (bis zu 5 Beschäftigte).

- Verwaltungsvermögen

- Anteile an anderen Kapitalgesellschaften, Wertpapiere oder vermietete Immobilien zählen oft als Verwaltungsvermögen.

- Überschreitet das Verwaltungsvermögen einen bestimmten Anteil (in der Regel 10 % bei der Optionsverschonung), geht die Steuerbegünstigung ganz oder teilweise verloren.

- Eine mögliche Alternative: Vermögensgegenstände, die nicht betrieblich genutzt werden, rechtzeitig ausgliedern, um den Anteil des Verwaltungsvermögens zu senken.

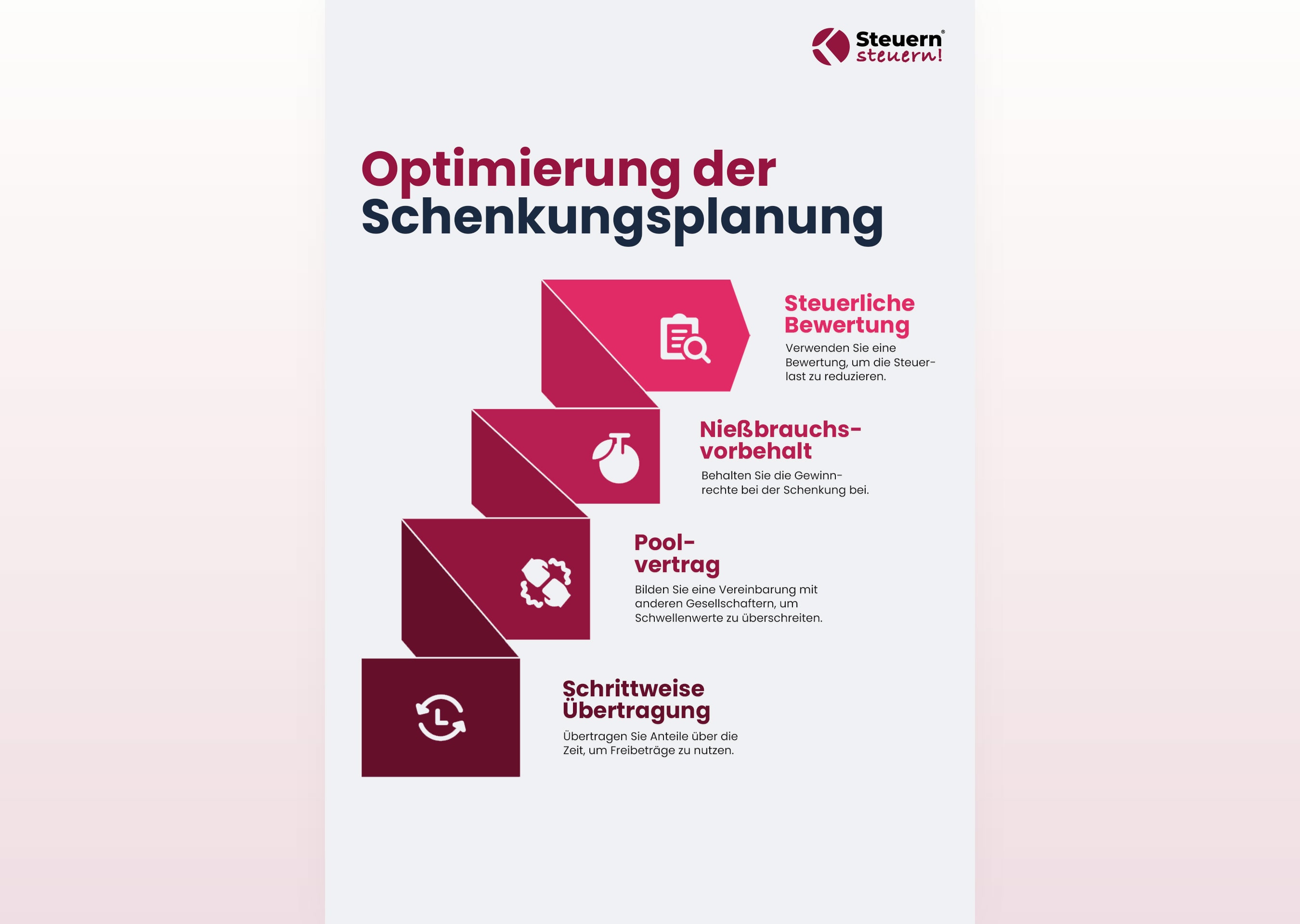

Gestaltungstipps bei Schenkung

- Schrittweise Übertragung

- Damit Du die Freibeträge optimal nutzt, kannst Du die Anteile in zeitlichen Abständen (z. B. alle zehn Jahre) in Tranchen übertragen.

- Dadurch verteilst Du den Wert der Schenkung auf mehrere Zeiträume und profitierst mehrfach von den Freibeträgen.

- Poolvertrag

- Liegt Deine persönliche Beteiligung unter 25 %, lässt sich durch einen Poolvertrag mit anderen Gesellschaftern der Schwellenwert unter Umständen gemeinschaftlich überschreiten.

- Wichtig ist, dass Du und die Miteigentümer euch vertraglich verpflichten, einheitlich über die Anteile zu verfügen und diese Bindung auch während der Sperrfrist nicht aufzulösen.

- Nießbrauchsvorbehalt

- Wenn Du bei einer Schenkung weiterhin Gewinne aus der Gesellschaft beziehen möchtest, kann ein Nießbrauchsvorbehalt sinnvoll sein.

- Diese Gestaltung kann dazu beitragen, den Beschenkten zu entlasten, während Du dir dennoch einen Teil der Erträge sicherst.

- Steuerliche Bewertung

- Mit einem seriösen Bewertungsgutachten (z. B. Ertragswertverfahren) kannst Du den Wert Deiner GmbH-Anteile belegen.

- Ein möglichst realistisch (ggf. niedriger) ermittelter Firmenwert reduziert die Bemessungsgrundlage für die Erbschaft- und Schenkungsteuer, sofern die Bewertung natürlich fundiert und für das Finanzamt plausibel ist.

Ob Du nun Deine Anteile komplett oder nur teilweise übertragen möchtest, eine sorgfältige Vorausplanung lohnt sich fast immer. Gerade bei größeren Anteilen kann die Betriebsvermögensverschonung einen erheblichen Teil der Steuerlast reduzieren – vorausgesetzt, Du erfüllst die erforderlichen Bedingungen und hältst die gesetzlichen Sperr- und Lohnsummenfristen ein.

Einkommensteuer bei Veräußerung von GmbH-Anteilen

Die Einkommensteuer spielt vor allem dann eine Rolle, wenn Du Deine GmbH-Anteile entgeltlich überträgst, also verkaufst. Abhängig von der Höhe der Beteiligung und der Haltedauer greifen dabei unterschiedliche Regelungen. Insbesondere das Teileinkünfteverfahren kann zu einer deutlichen Steuerentlastung führen.

Teileinkünfteverfahren: Wann greift es und wie funktioniert es?

Wenn Du mindestens 1 % der Anteile einer GmbH innerhalb der letzten fünf Jahre gehalten hast und diese Anteile aus Deinem Privatvermögen veräußerst, gilt das Teileinkünfteverfahren. Das bedeutet:

- Nur 60 % des Veräußerungsgewinns unterliegen Deinem individuellen Einkommensteuersatz.

- Die restlichen 40 % des Gewinns sind steuerfrei.

Beispiel:

- Kaufpreis für Deinen GmbH-Anteil: 200.000 €

- Ursprüngliche Anschaffungskosten: 20.000 €

- Veräußerungsgewinn: 180.000 €

- Steuerlich relevant: 60 % von 180.000 € = 108.000 €

- Nur diese 108.000 € werden mit Deinem persönlichen Steuersatz besteuert.

Achte auf Kirchensteuer und Solidaritätszuschlag: Diese orientieren sich in vielen Fällen an 100 % des Gewinns, wodurch sich unterm Strich eine etwas höhere Belastung ergeben kann, als man zunächst annimmt.

Wann kommt keine Teilbesteuerung infrage?

- Hältst Du weniger als 1 %, gilt meist die Abgeltungsteuer von 25 % (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer).

- Liegen Deine Anteile im Betriebsvermögen (z. B. bei einer Betriebsaufspaltung), greifen andere steuerliche Vorschriften.

Betriebliche vs. private Veräußerung

Ob Deine GmbH-Beteiligung zum Privatvermögen oder zum Betriebsvermögen zählt, beeinflusst die Höhe und Art der Einkommensteuer:

- Privatvermögen

- Teileinkünfteverfahren bei Beteiligungen ≥ 1 %

- Abgeltungsteuer bei Beteiligungen < 1 %

- Betriebsvermögen

- Anteile sind Teil Deines Unternehmens (z. B. infolge einer Betriebsaufspaltung).

- Ein Verkauf löst gegebenenfalls voll steuerpflichtige Erträge aus, die je nach Rechtsform (Einzelunternehmen, Personengesellschaft etc.) höher besteuert werden.

- Für Kapitalgesellschaften (z. B. Holding) kann eine Teilfreistellung gelten (95 % steuerfrei, 5 % steuerpflichtig), wenn die Veräußerung auf Ebene der Kapitalgesellschaft erfolgt.

Tipp: Liegen Deine Anteile im Betriebsvermögen, empfiehlt es sich genau zu prüfen, ob es Möglichkeiten gibt, durch Umstrukturierungen oder Einbringung in eine Holding die Veräußerung steuerlich zu optimieren.

Praxisnahe Hinweise & Stolperfallen

- Haltefristen

Haben sich Deine Beteiligungsverhältnisse innerhalb der letzten fünf Jahre verändert, kann dies bestimmen, ob das Teileinkünfteverfahren Anwendung findet. Eine frühzeitige Planung der Anteilsaufstockung (um auf ≥ 1 % zu kommen) kann sich lohnen. - Verlustverrechnung

Auch Verluste aus der Veräußerung von GmbH-Anteilen werden nach dem Teileinkünfteverfahren nur zu 60 %angerechnet. Eine kluge Verlustverrechnung kann für Steuerentlastung sorgen. - Mehrere Anteilskäufe

Falls Du Deine GmbH-Anteile in unterschiedlichen Tranchen zu verschiedenen Zeiten erworben hast, ist die Ermittlung des Einstandspreises komplexer. Dokumentation ist daher entscheidend. - Sonderfall: Betriebsaufspaltung

Wenn Du ein Grundstück oder eine andere wesentliche Betriebsgrundlage an Deine GmbH verpachtest und zugleich mehrheitlich beteiligt bist, spricht man von einer Betriebsaufspaltung. Veräußerst Du nun Deine GmbH-Anteile, kann es zur Aufdeckung stiller Reserven kommen.

Holding als steueroptimierte Alternative?

Beim Thema Einkommensteuer kommt häufig eine Holding-Struktur ins Spiel. Kurz gesagt:

- Verkauft eine Holding-GmbH ihre Tochtergesellschaft (die operative GmbH), sind die Veräußerungsgewinne weitestgehend steuerfrei (95 % freigestellt, 5 % gelten als nichtabziehbare Betriebsausgabe).

- Um Anteile steuerneutral in eine Holding einzubringen, musst Du bestimmte Bedingungen erfüllen (z. B. Tauschvorgänge nach dem Umwandlungssteuergesetz).

- Bei Beteiligungen unter 50 % ist diese Einbringung komplizierter, aber es gibt Gestaltungen über vorgeschaltete Personengesellschaften oder Einzelfirmen (siehe hierzu die Holding-Kapitel anderer Quellen bzw. unsere weiterführenden Infos).

Ein Holding-Modell kann somit eine lohnende Option sein, wenn Du einen langfristig geplanten Verkauf anstrebst. Allerdings ist eine sorgfältige Abstimmung mit Deinem Steuerberater unerlässlich, um Gestaltungsmissbrauch (§ 42 AO) und spätere Nachzahlungen zu vermeiden.

Bei der entgeltlichen Übertragung von GmbH-Anteilen hängt die konkrete Steuerbelastung maßgeblich vom Verhältnis Deiner Beteiligung, der Zuordnung zum Privat- oder Betriebsvermögen und eventuellen Gestaltungsmodellen wie einer Holding ab. Ein frühzeitiges steuerliches Konzept zahlt sich in fast allen Fällen aus – insbesondere, wenn größere Summen und umfangreichere Anteilsstrukturen im Spiel sind.

Spezielle Konstellationen

Die Übertragung von GmbH-Anteilen kann in einigen Fällen komplexer werden, insbesondere wenn bestimmte Strukturen oder rechtlich-steuerliche Besonderheiten vorliegen. Nachfolgend ein Überblick über drei typische Spezialfälle, die bei der Planung eine zentrale Rolle spielen können.

Betriebsaufspaltung: Worauf Du achten solltest

Eine Betriebsaufspaltung liegt vor, wenn Du (allein oder im Familienverbund) sowohl eine wesentliche Betriebsgrundlage (z. B. Grundstück, Maschinen, Marke) besitzt als auch die Mehrheit an Deiner GmbH hältst, an die diese Betriebsgrundlage verpachtet oder vermietet wird.

- Auflösung der Betriebsaufspaltung

Überträgst Du Deine GmbH-Anteile unentgeltlich oder veräußerst sie (z. B. mehr als 50 %), kann die personelle Verflechtung enden. Das führt oft zur Aufdeckung stiller Reserven. - Umfassende Übertragung

Möchtest Du diese steuerliche Belastung vermeiden, ist häufig eine gleichzeitige Übertragung von GmbH-Anteilen und Betriebsgrundlagen notwendig, damit die Betriebsaufspaltung fortbesteht. - Steuerberatung unverzichtbar

Da hier gleich mehrere Steuerarten zusammentreffen (Einkommensteuer, Erbschaft-/Schenkungssteuer), lohnt sich eine frühzeitige Abstimmung mit dem Steuerberater.

Merke: Unterschätze nicht die Folgen, wenn z. B. das Grundstück in der Familie bleibt und die Anteile an externe Dritte gehen. Das kann hohe Einmalsteuern auslösen.

Verlustvorträge: Wie wirken sie sich aus?

GmbH-Verlustvorträge werden vom Finanzamt in der Regel akzeptiert, um künftige Gewinne zu reduzieren – solange keine schädliche Anteilsveränderung vorliegt. Stichwort: § 8c KStG.

- Wechseln mehr als 50 % der Anteile innerhalb von fünf Jahren, geht der Verlustvortrag vollständig verloren.

- Zwischen 25 % und 50 % kann ein anteiliger Verlustuntergang eintreten.

Gerade bei Unternehmensnachfolgen oder größeren Umstrukturierungen spielt das eine wichtige Rolle, weil ein Betrieb den bisher angesammelten Verlustvortrag sonst komplett verlieren kann.

Tipp: Prüfe, ob Du die Anteilsverkäufe so strukturieren kannst, dass die Grenze von 50 % nicht überschritten wird – ggf. durch zeitlich versetzte Übertragungen.

Minderheitsbeteiligung < 50 %: Einbringung in eine Holding oder Personengesellschaft

Häufig stellt sich die Frage: Kann ich als Minderheitsgesellschafter meine Anteile steuerfrei in eine neue Gesellschaft, etwa eine Holding, einbringen? Das kann durchaus funktionieren, aber:

- § 21 UmwStG – Kapitalanteilstausch

- Normalerweise nur steuerneutral, wenn die übernehmende Gesellschaft anschließend die Kapitalmehrheit(> 50 %) hält.

- Liegt Deine Beteiligung darunter, sind zusätzliche Gestaltungsschritte nötig.

- Vorgeschaltetes Einzelunternehmen oder eine Personengesellschaft

- Durch Einbringung der Anteile in ein Einzelunternehmen (Betrieb) oder eine Personengesellschaft kannst Du diese ins Betriebsvermögen überführen. Anschließend kann das Betriebsvermögen steuerneutral in eine Holding eingelegt werden.

- Klingt komplex, ist aber in der Praxis durchaus verbreitet.

- Achtung Gestaltungsmissbrauch

- Ein rein steuerlicher Beweggrund reicht dem Finanzamt oft nicht. Es muss ein plausibler wirtschaftlicher Grund vorliegen.

Wer sich in einer dieser Spezialkonstellationen befindet, sollte besonders aufmerksam planen. Ob Betriebsaufspaltung, Verlustvortrag oder Minderheitsbeteiligung – meist lassen sich Steuern sparen und Fallstricke vermeiden, wenn Du frühzeitig fachlichen Rat einholst und die Gestaltungsregeln zielgerichtet anwendest.

Weitere wesentliche Themen & Fallstricke

- Gesellschafterdarlehen: Wird ein GmbH-Anteil übertragen, betrifft das nicht automatisch bestehende Darlehensverträge zwischen GmbH und Gesellschafter. Soll das Darlehen ebenfalls wechseln, braucht es eine gesonderte Abtretung.

- Private Sicherheiten / Bürgschaften: Hat der Verkäufer privat für die GmbH gebürgt, bleibt diese Haftung bestehen, solange keine Entlassung seitens der Bank erfolgt. Unbedingt vertraglich regeln!

- Gewinnvortrag: Ist in der GmbH noch ein hoher Gewinnvortrag, kann es sinnvoll sein, diesen vorher auszuschütten, damit Du selbst die Dividende versteuerst und nicht der Erwerber. Das vermeidet eine „Steuerumleitung“.

- Wettbewerbsverbot: Häufig wird dem Alt-Gesellschafter vertraglich untersagt, in direkter Konkurrenz zur GmbH aufzutreten. Steuerlich hat das keine direkten Folgen, kann wirtschaftlich aber sehr relevant sein.

- Share Deal vs. Asset Deal: Aus Verkäufersicht ist meist der Share Deal (Anteilskauf) günstiger (Teileinkünfteverfahren / Holding). Für den Käufer dagegen kann ein Asset Deal (Einzelveräußerung von Wirtschaftsgütern) Vorteile bringen (höhere Abschreibungen).

- Notarielle Beurkundung: In den meisten Fällen ist ein notariell beurkundeter Abtretungsvertrag für die GmbH-Anteilsübertragung Pflicht. Eine Ausnahme ist die sogenannte Einziehung von Anteilen, wenn vertraglich alles geregelt ist – aber Vorsicht, das bedarf genauer Prüfung.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Starte jetzt Deinen Weg zum Steuersparen! Trage Dich für ein kostenloses Erstgespräch ein.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ zur GmbH Anteilsübertragung

Wie kann ich Geschäftsanteile einer GmbH übertragen?

In der Regel geschieht dies durch einen notariell beurkundeten Abtretungsvertrag, gefolgt von der Anpassung der Gesellschafterliste im Handelsregister. Der Gesellschaftsvertrag kann Vorkaufsrechte oder Zustimmungspflichten beinhalten, die zuvor geprüft werden sollten. Außerdem gibt es alternative Modelle wie die Einziehung von Anteilen, die jedoch strengere Voraussetzungen erfordern.

Kann ich meine GmbH Anteile verschenken?

Ja, das ist möglich und fällt unter die Schenkungsteuer, sodass Freibeträge und Verschonungsregeln (z. B. Betriebsvermögensverschonung) relevant werden. Wichtig ist, die Übertragung notariell zu beurkunden und eventuelle Beschränkungen im Gesellschaftsvertrag zu beachten. Bei Bedarf kann ein Nießbrauchsvorbehalt vereinbart werden, wenn man weiterhin Erträge aus der Gesellschaft beziehen möchte.

Ist die Übertragung von GmbH-Anteilen steuerfrei?

Komplett steuerfrei ist eine Anteilsübertragung nur in wenigen Ausnahmefällen, beispielsweise bei Optionsverschonung im Erbschaft- oder Schenkungssteuerrecht. Beim Verkauf wird meist zumindest Einkommensteuer (Teileinkünfteverfahren oder Abgeltungsteuer) fällig. Auch bei Schenkung oder Erbschaft fallen Steuern an, wenn Freibeträge überschritten werden oder die Voraussetzungen für eine Verschonung nicht erfüllt sind.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)