Die GmbH & Co. KG Vorteile werden in der Praxis oft als Allheilmittel gehandelt – gleichzeitig warnt dieselbe Fachdiskussion vor hohen Einkommensteuersätzen bei dauerhaft starken Gewinnen. Wer die Rechtsform ohne genaue Analyse wählt, zahlt am Ende mehr Steuern, nicht weniger. Die Nachteile der GmbH & Co. KG gegenüber der reinen GmbH sind real – und sie beginnen genau dort, wo die Gewinne nachhaltig wachsen.

Fakt ist: Die GmbH & Co. KG wird steuerlich als Personengesellschaft behandelt. Gewinne werden den Gesellschaftern zugerechnet und bei natürlichen Personen der Einkommensteuer unterworfen. Steuerliche Vorteile entstehen damit nicht automatisch, sondern über klar definierte Mechanismen: den Gewerbesteuer-Freibetrag nach § 11 GewStG, die Einkommensteuer-Ermäßigung nach § 35 EStG, die Thesaurierungsbegünstigung nach § 34a EStG und die Option zur Körperschaftsbesteuerung nach § 1a KStG.

Dieser Artikel legt alle neun Hebel offen – jeden mit Primärquelle belegt, jeden mit der entscheidenden Folgefrage: Gilt das auch für Dich? Denn die GmbH & Co. KG ist kein universelles Steuersparmodell. Sie ist ein Werkzeug. Und wie jedes Werkzeug entfaltet sie ihre Wirkung nur, wenn sie zur richtigen Situation passt – und schadet, wenn nicht.

Key Takeaways

- Der Gewerbesteuer-Freibetrag von 24.500 € gilt für natürliche Personen und Personengesellschaften – nicht für die GmbH (Gesellschaft mit beschränkter Haftung) (§ 11 GewStG).

- Die Gewerbesteuer kann nach § 35 EStG ganz oder teilweise auf die Einkommensteuer angerechnet werden.

- Nicht entnommene Gewinne können bis einschließlich Veranlagungszeitraum 2027 auf Antrag mit 28,25 % besteuert werden (§ 34a EStG).

- Personenhandelsgesellschaften – darunter die GmbH & Co. KG – können per § 1a KStG zur Körperschaftsbesteuerung optieren.

- Die GmbH & Co. KG löst bei Wegzug ins Ausland grundsätzlich keine Wegzugsbesteuerung aus – ein Vorteil, den eine GmbH nicht bietet.

- Die GmbH & Co. KG fällt häufig unter § 264a HGB – Offenlegungspflichten bestehen daher oft wie bei einer Kapitalgesellschaft.

GmbH & Co. KG Vorteile – die Basics: Was ist eine GmbH & Co. KG steuerlich wirklich?

Mischform im Gesellschaftsrecht, Personengesellschaft im Steuerrecht

Die GmbH & Co. KG ist, wie der Name bereits verrät, eine Mischform aus zwei Rechtsformen: einer GmbH und einer Kommanditgesellschaft (KG). Rechtlich handelt es sich um eine Kommanditgesellschaft, bei der die Komplementärin – also die unbeschränkt haftende Gesellschafterin – selbst eine GmbH ist. Weil bei der klassischen KG immer ein Gesellschafter unbeschränkt haftet (der Komplementär), setzt man hier eine GmbH ein: Sie haftet zwar ebenfalls unbeschränkt, aber eben nur mit ihrem Gesellschaftsvermögen – nicht mit dem Privatvermögen der dahinterstehenden natürlichen Personen. Das ist die eigentliche Konstruktionsidee.

Diese Gesellschaftsform ist eine der populärsten in Deutschland, weil sie haftungsrechtliche und steuerliche Aspekte kombiniert, die eine reine Personengesellschaft nicht bieten kann. Sie kann grundsätzlich auch mit anderen haftungsbeschränkten Gesellschaften als Komplementärin aufgesetzt werden – etwa einer AG oder einer Stiftung (Stiftung & Co. KG, AG & Co. KG).

Steuerlich bleibt die GmbH & Co. KG jedoch immer eine Personengesellschaft. Gewinne und Verluste werden transparent den Gesellschaftern zugerechnet. Kommanditisten, die natürliche Personen sind, versteuern ihren Gewinnanteil mit der vollen Einkommensteuer. Die Komplementär-GmbH hat dabei steuerlich keine eigenständige Funktion – sie bietet lediglich Haftungsschutz.

Praxis-Hinweis von David Kasper: „Die GmbH als Komplementärin hat steuerlich keine wirkliche Funktion. Sie tritt nur haftungsrechtlich in Erscheinung – das operative Geschäft läuft in der KG."

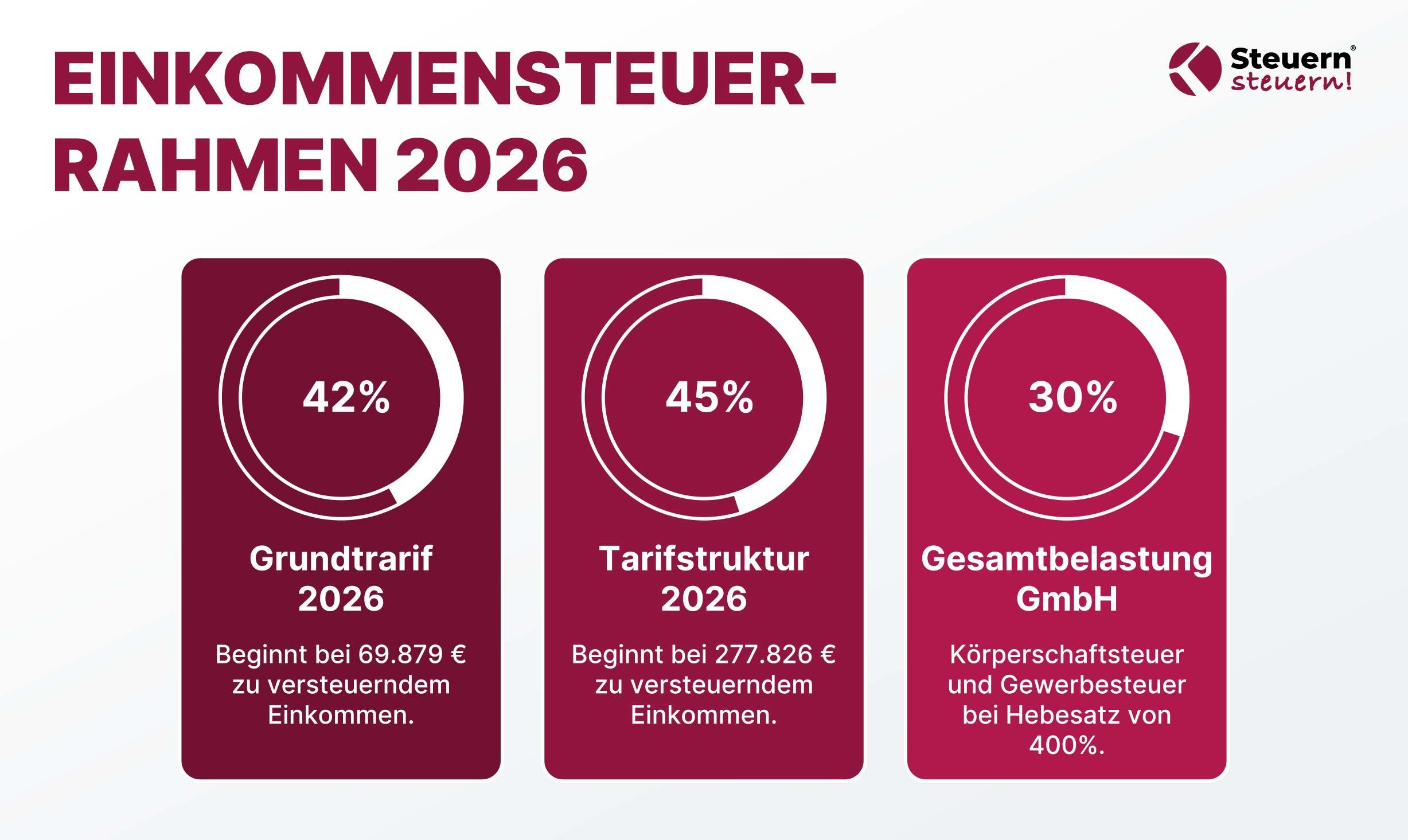

Einkommensteuer-Rahmen 2026: Warum „bis 45 %" real ist

Der Unterschied zur GmbH wird klar, wenn man die Tarifstruktur kennt. Laut § 32a EStG beginnt die 42-%-Zone im Grundtarif 2026 ab einem zu versteuernden Einkommen von 69.879 €, die 45-%-Zone ab 277.826 €. Das Bundesministerium der Finanzen bestätigt außerdem einen Grundfreibetrag von 12.348 € für 2026.

Wer als Kommanditist einer GmbH & Co. KG sechsstellige Gewinne einfährt, zahlt damit schnell den Spitzensteuersatz. Bei einer GmbH liegt die Gesamtbelastung aus Körperschaftsteuer und Gewerbesteuer dagegen bei typischerweise rund 30% (bei einem Gewerbesteuer-Hebesatz von etwa 400%; in Gemeinden mit höheren Hebesätzen entsprechend darüber).

Vorteil 1–3: Gewerbesteuer-Hebel, die eine GmbH so nicht hat

Vorteil 1 – Gewerbesteuer-Freibetrag 24.500 € (nur Personengesellschaften)

Der wohl bekannteste Vorteil der GmbH & Co. KG gegenüber der reinen GmbH: der Gewerbesteuer-Freibetrag von 24.500 € nach § 11 Abs. 1 Nr. 1 GewStG. Dieser Freibetrag gilt ausschließlich für natürliche Personen und Personengesellschaften – eine reine GmbH hat keinen Anspruch darauf.

In der Praxis relativiert sich dieser Vorteil allerdings schnell: Der Freibetrag spart bei einem Hebesatz von 400 % rechnerisch rund 3.430 € Gewerbesteuer im Jahr. Bei Gewinnen im sechsstelligen Bereich ist das überschaubar – zumal die Gewerbesteuer bei der GmbH & Co. KG ohnehin über § 35 EStG angerechnet werden kann.

Vorteil 2 – Gewerbesteuer-Anrechnung auf die Einkommensteuer (§ 35 EStG)

Ein oft unterschätzter Hebel ist die Gewerbesteuer-Anrechnung nach § 35 EStG. Kommanditisten einer GmbH & Co. KG können die auf ihren Gewinnanteil entfallende Gewerbesteuer über den Steuermessbetrag auf die persönliche Einkommensteuer anrechnen. Damit wird die Gewerbesteuer in vielen Fällen effektiv neutralisiert.

Wichtig zu verstehen: Diese Anrechnung funktioniert nach einer Messbetrag-Logik mit Höchstbetrag. Bei sehr hohen Gewerbesteuer-Hebesätzen (viele Großstädte) kann ein kleiner nicht anrechenbarer Rest verbleiben.

Auch das ändert aber nichts an der Kernaussage: Selbst wenn Du die Gewerbesteuer vollständig anrechnest, bleibt die Einkommensteuerseite mit bis zu 45 % das entscheidende Problem. In der GmbH zahlst Du Gewerbesteuer zwar nicht mehr anrechenbar, aber zusammen mit der Körperschaftsteuer trotzdem nur rund 30 % Gesamtbelastung.

Vorteil 3 – Standort-Hebel: Der Hebesatz wirkt über die Gewerbesteuerkomponente

Die Gewerbesteuer berechnet sich aus einer Steuermesszahl von 3,5 % (§ 11 Abs. 2 GewStG) multipliziert mit dem kommunalen Hebesatz. Da Hebesätze je nach Gemeinde stark variieren, kann der Standort der GmbH & Co. KG die Gewerbesteuerbelastung spürbar beeinflussen. Dieser Standort-Hebel ist bei Personengesellschaften besonders relevant, weil die Anrechenbarkeit nach § 35 EStG dann greift.

Vorteil 4–6: Thesaurierung, Option und das Steuerspiel bei nicht entnommenen Gewinnen

Vorteil 4 – Thesaurierungsbegünstigung (§ 34a EStG): Nicht alle Gewinne müssen mit 45 % besteuert werden

Wer seine Gewinne in der GmbH & Co. KG thesauriert – also im Unternehmen belässt und nicht entnimmt – kann einen Antrag auf begünstigte Besteuerung nach § 34a EStG stellen. Der begünstigte Steuersatz beträgt 28,25 % bis einschließlich Veranlagungszeitraum 2027, Der begünstigte Steuersatz beträgt 28,25 % bis einschließlich Veranlagungszeitraum 2027; danach sinkt er stufenweise auf 27 % (2028/2029), 26 % (2030/2031) und 25 % ab 2032.

Das klingt attraktiv – hat aber eine entscheidende Tücke: Sobald die thesaurierten Gewinne später entnommen werden, erfolgt eine Nachversteuerung. Und die kann steuerlich schmerzhaft sein, auch wenn man es im Moment der Entnahme vielleicht nicht erwartet. David Kasper empfiehlt diese Option in der Praxis daher nur selten als Dauerlösung. Ein direkter Wechsel in die GmbH ist für Unternehmer mit nachhaltig hohen Gewinnen strukturell meist die bessere Entscheidung.

Vorteil 5 – Option zur Körperschaftsbesteuerung (§ 1a KStG): Die Alternative zum echten Formwechsel

Seit dem Körperschaftsteuermodernisierungsgesetz (KöMoG) können Personenhandelsgesellschaften – also auch die GmbH & Co. KG – nach § 1a KStG zur Körperschaftsbesteuerung optieren. Der Antrag muss spätestens einen Monat vor Beginn des Wirtschaftsjahres elektronisch gestellt werden.

Das Bundesministerium der Finanzen hat dies in der KStH-Anlage 12a konkretisiert: Die GmbH & Co. KG ist antragsberechtigt, und die Option wirkt als steuerliche Fiktion – ohne zivilrechtlichen Formwechsel. Die Gesellschaft bleibt gesellschaftsrechtlich eine KG, wird aber steuerlich wie eine GmbH behandelt.

Für Unternehmer mit nachhaltig hohen Gewinnen, die noch nicht umwandeln möchten, kann diese Option ein sinnvoller Zwischenschritt sein. Auch hier gilt aber: Ein späterer Rückweg ist komplex, und der direkte Wechsel zur GmbH bleibt in den meisten Fällen die langfristig bessere Lösung.

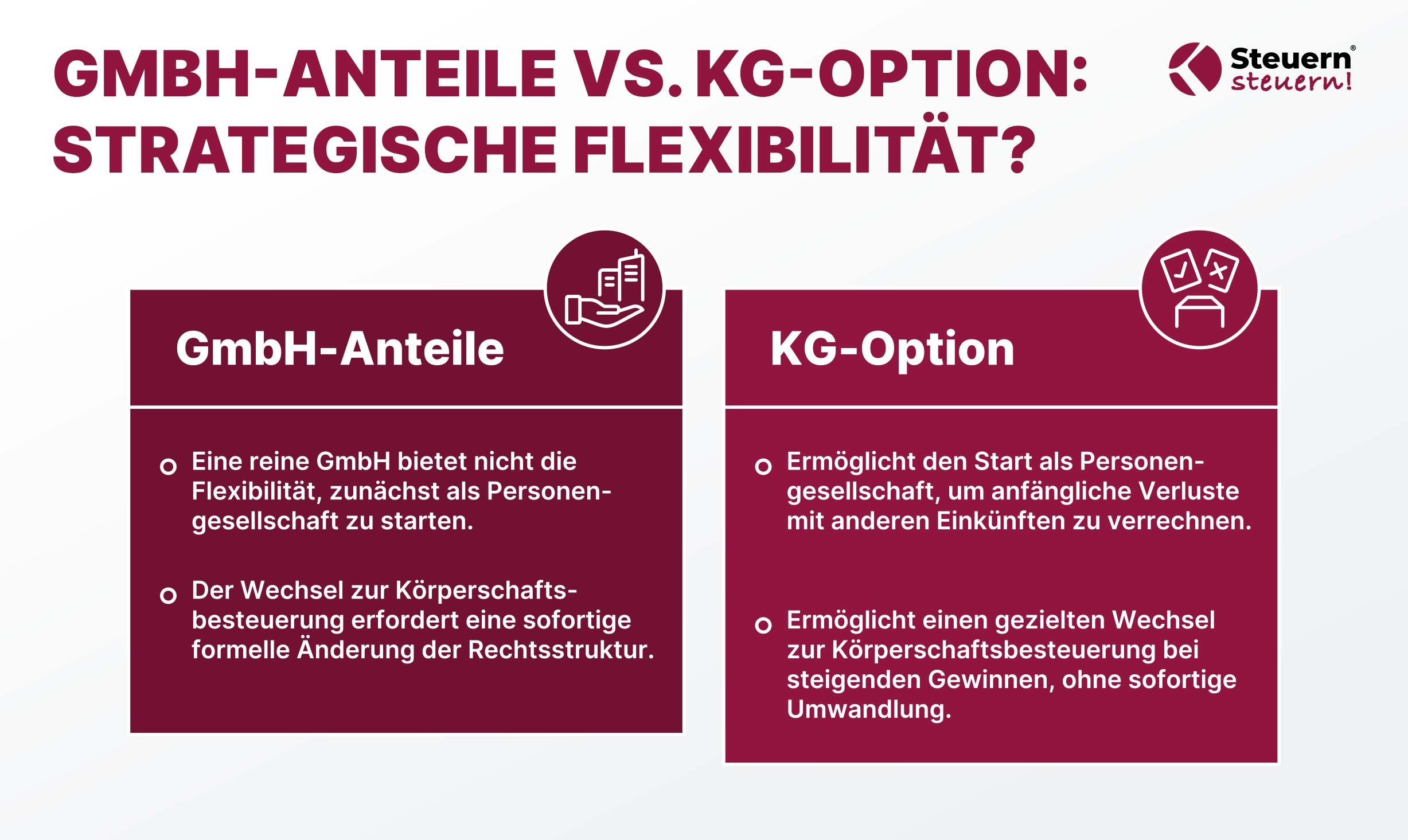

Vorteil 6 – Strategische Flexibilität: GmbH-Anteile halten vs. KG optieren

Die Option nach § 1a KStG gibt der GmbH & Co. KG als Rechtsform eine Flexibilität, die eine reine GmbH nicht hat: Du kannst als Unternehmer zunächst als Personengesellschaft starten, in der Anlaufphase Verluste direkt mit anderen Einkünften verrechnen und dann – bei steigendem Gewinn – gezielt zur Körperschaftsbesteuerung wechseln, ohne sofort einen Formwechsel vollziehen zu müssen.

Vorteil 7–9: Sondervergütungen, Gewinnverteilung und Verlustlogik

Vorteil 7 – Sondervergütungen sind steuerlich anerkannt (§ 15 EStG)

In der KG gilt das sogenannte Transparenzprinzip: Vergütungen eines Kommanditisten für Tätigkeiten, Darlehen oder die Überlassung von Wirtschaftsgütern sind nach § 15 Abs. 1 Nr. 2 EStG Teil der Einkünfte aus Gewerbebetrieb – sogenannte Sondervergütungen.

Das bedeutet im Klartext: Ein klassisches Geschäftsführergehalt mit steuerfreien Lohnnebenleistungen ist in der GmbH & Co. KG für den Kommanditisten nicht möglich. Als Mitunternehmer bist Du Unternehmer, kein Arbeitnehmer.

In einer GmbH kannst Du Dir als Gesellschafter-Geschäftsführer dagegen ein Gehalt auf den Cent genau ausrechnen und zusätzlich eine Reihe steuerfreier Bausteine nutzen: den monatlichen 50-€-Sachbezug, 60-€-Zuwendungen zu besonderen Anlässen und weitere Lohnnebenleistungen, die in der Summe einen spürbaren steuerfreien Zusatznutzen bringen. All das entfällt in der KG-Struktur.

Über die Komplementär-GmbH lässt sich das jedoch teilweise lösen: Geschäftsführergehälter, die über sie abgewickelt werden, sind auf Ebene der GmbH Betriebseinnahme und bei der KG Betriebsausgabe – ein struktureller Gestaltungshebel, den die IHK Rhein-Neckar in ihrem Merkblatt beschreibt.

Ein echter Vorteil, den viele Artikel verschweigen: die Wegzugsbesteuerung. Wer als GmbH-Gesellschafter ins Ausland zieht, wird grundsätzlich von der Wegzugsbesteuerung nach § 6 AStG erfasst – der Fiskus besteuert die stillen Reserven der GmbH-Anteile, als wären sie im Moment des Wegzugs veräußert worden.

Bei der GmbH & Co. KG als Personengesellschaft greift diese Regelung grundsätzlich nicht – der Kommanditist hält keine Kapitalgesellschaftsanteile im Sinne dieser Norm. Das macht die Rechtsform für international mobile Unternehmer zu einer interessanten Option. Wichtig: Wer zur Körperschaftsteuer optiert (§ 1a KStG), kann in diese Thematik hineingleiten – auch hier ist individuelle Beratung unerlässlich.

Vorteil 8 – Flexible Gewinnverteilung als Nachfolge- und Steuerhebel

Die GmbH & Co. KG ermöglicht es, die Gewinnverteilung zwischen den Gesellschaftern im Gesellschaftsvertrag frei zu gestalten. Kommanditisten können zu unterschiedlichen Konditionen beteiligt werden, was insbesondere bei Familienunternehmen und Nachfolgekonstellationen genutzt wird.

Eine schrittweise Übertragung von Kommanditanteilen auf Kinder oder andere Familienmitglieder kann steuerlich attraktiv sein – sofern die Gestaltung zivilrechtlich wirksam ist, tatsächlich durchgeführt wird und einem Fremdvergleich standhält. Die GmbH & Co. KG ist deshalb eine der beliebtesten Gesellschaftsformen für Familienunternehmen in Deutschland. Für langfristige Vermögensübertragung und Nachfolgeplanung bietet sie bei geeigneter Ausgangssituation echte strukturelle Vorteile.

Vorteil 9 – Verlustverrechnung: Das Transparenzprinzip entlastet Dein persönliches Steuerprofil

Wer in einer GmbH Verluste einfährt, kann diese nicht direkt mit privaten Einkünften verrechnen. Die Verluste bleiben in der GmbH und können nur mit zukünftigen Gewinnen derselben Gesellschaft vorgetragen werden. In der GmbH & Co. KG als Personengesellschaft gilt dagegen das Transparenzprinzip: Verluste fließen durch und können mit anderen Einkünften des Gesellschafters verrechnet werden – also etwa mit Kapitaleinkünften oder Arbeitseinkommen aus anderen Quellen.

Dieser Vorteil ist besonders relevant in der Gründungs- oder Wachstumsphase, wenn Anlaufverluste entstehen. Er verschwindet aber genau dann, wenn das Unternehmen dauerhaft profitabel läuft – dann schlägt die hohe Einkommensteuerbelastung durch, und die GmbH wird strukturell überlegen.

Was Dir in „Vorteile"-Listen fast niemand sauber erklärt: Offenlegung und Verwaltungsaufwand

Offenlegungspflicht bei der GmbH & Co. KG: § 264a HGB lässt wenig Spielraum

Häufig liest man, die GmbH & Co. KG müsse ihre Zahlen nicht veröffentlichen. Das ist zu vereinfacht. Nach § 264a HGB unterliegen Personengesellschaften, bei denen kein persönlich haftender Gesellschafter eine natürliche Person ist, den kapitalgesellschaftsnahen Rechnungslegungs- und Offenlegungsvorschriften nach § 325 HGB. Eine Befreiung ist nur unter bestimmten Voraussetzungen möglich, etwa bei Konzernzugehörigkeit nach § 264b HGB.

Wer die GmbH & Co. KG wählt, um Zahlen geheim zu halten, sollte diese Rechtslage mit einem Steuerberater sorgfältig prüfen – oft ist die vermeintliche Nicht-Offenlegungspflicht ein Mythos.

Zwei Gesellschaften, doppelter Aufwand: Die ehrliche Kostenrechnung

Bei der GmbH & Co. KG hast Du zwei Gesellschaften, zwei Bilanzen, und unter Umständen kommen noch Sonder- und Ergänzungsbilanzen hinzu – etwa wenn Du als Gesellschafter der KG eine Immobilie vermietest (Sonderbetriebsvermögen) oder wenn ein neuer Gesellschafter eintritt. Im Worst Case liegen vier Bilanzen vor. Das bedeutet spürbar mehr Steuerberaterkosten, mehr Gründungsaufwand und mehr laufende Verwaltung. Bei der GmbH hast Du einen Abschluss – das war's.

Fazit: Wann lohnt die GmbH & Co. KG – und wann lieber nicht?

Die GmbH & Co. KG Vorteile sind real – aber sie sind an Bedingungen geknüpft. Der Gewerbesteuer-Freibetrag nach § 11 GewStG, die Anrechnungsmöglichkeit nach § 35 EStG, die Thesaurierungsbegünstigung nach § 34a EStG und die Option nach § 1a KStG sind echte steuerliche Hebel. Dazu kommen die Verlustverrechnung in der Aufbauphase, die flexible Gewinnverteilung für Familien- und Nachfolgesituationen sowie der Wegfall der Wegzugsbesteuerung für mobilitätsorientierte Unternehmer.

Doch wer nachhaltig hohe Gewinne erzielt und diese im Unternehmen reinvestieren möchte, kommt an der GmbH kaum vorbei. Dort ist die Steuerbelastung auf rund 30 % gedeckelt – statt bis zu 45 % Einkommensteuer in der Personengesellschaft. Der Formwechsel von der GmbH & Co. KG in eine GmbH ist steuerrechtlich zu Buchwerten möglich, ohne Steuern auszulösen, und kann sogar rückwirkend für bis zu acht Monate gestaltet werden.

Ob die GmbH & Co. KG oder die GmbH in Deiner Situation sinnvoller ist, lässt sich nur nach einer individuellen Strukturanalyse sagen. Genau das ist unser Kerngeschäft bei Steuern Steuern®. Wir analysieren Deine Situation, rechnen beide Varianten vor und setzen die optimale Struktur gemeinsam mit Dir um – steuerlich und rechtlich sauber.

👉 Jetzt kostenlose Steueranalyse sichern – und herausfinden, welche Rechtsform in Deiner Situation die meisten Steuern spart.

FAQ: GmbH & Co. KG Vorteile – häufige Fragen

Ist die GmbH & Co. KG steuerlich eine Personengesellschaft?

Ja. Die GmbH & Co. KG wird steuerlich als Personengesellschaft behandelt; der Gewinn wird transparent den Gesellschaftern zugerechnet und bei natürlichen Personen der Einkommensteuer unterworfen. Die Komplementär-GmbH hat steuerlich keine eigenständige Funktion – sie dient ausschließlich der Haftungsbegrenzung. Weitere Informationen dazu bietet das IHK-Merkblatt zur GmbH & Co. KG.

Gibt es bei der GmbH & Co. KG einen Gewerbesteuer-Freibetrag?

Ja. Für natürliche Personen und Personengesellschaften gilt beim Gewerbeertrag ein Freibetrag von 24.500 €, geregelt in § 11 Abs. 1 Nr. 1 GewStG. Dieser Freibetrag steht einer reinen GmbH nicht zu – er ist jedoch als alleiniger Entscheidungsgrund für die Rechtsformwahl zu wenig aussagekräftig.

Kann ich Gewerbesteuer bei der GmbH & Co. KG auf die Einkommensteuer anrechnen?

Ja. § 35 EStG regelt die Einkommensteuer-Ermäßigung für gewerbliche Einkünfte über den Steuermessbetrag und eine Höchstbetragslogik. In vielen Fällen wird die Gewerbesteuer damit vollständig neutralisiert – wobei bei hohen Hebesätzen ein nicht anrechenbarer Rest verbleiben kann.

Was ist die Thesaurierungsbegünstigung bei Personengesellschaften?

Nach § 34a EStG können nicht entnommene Gewinne auf Antrag mit einem begünstigten Steuersatz von 28,25 % besteuert werden – bis einschließlich Veranlagungszeitraum 2027, danach sinkt der Satz stufenweise (27 %, 26 %, 25 %). Eine spätere Entnahme führt zur Nachversteuerung, was die Gestaltung in der Praxis komplex und risikobehaftet macht.

Kann eine GmbH & Co. KG zur Körperschaftsteuer optieren?

Ja. Nach § 1a KStG können Personenhandelsgesellschaften – darunter ausdrücklich die GmbH & Co. KG – zur Körperschaftsbesteuerung optieren. Das Bundesministerium der Finanzen konkretisiert die Anwendung in der KStH-Anlage 12a. Der Antrag ist spätestens einen Monat vor Beginn des Wirtschaftsjahres zu stellen.

Warum heißt es oft: „In der KG gibt es kein Gehalt"?

Weil Vergütungen eines Mitunternehmers für Tätigkeiten, Darlehen oder die Überlassung von Wirtschaftsgütern nach § 15 Abs. 1 Nr. 2 EStG als Sondervergütungen gelten und zu den gewerblichen Einkünften gehören – nicht als klassischer Arbeitslohn. Ein Kommanditist hat damit nicht die Stellung eines Arbeitnehmers und kann beispielsweise keine steuerfreien Lohnnebenleistungen wie den monatlichen 50-€-Sachbezug nutzen, die einem GmbH-Gesellschafter-Geschäftsführer offenstehen.

Ab wann greift 2026 der Spitzensteuersatz und warum ist das für die GmbH & Co. KG relevant?

Für 2026 beginnt die 42-%-Zone ab 69.879 € zu versteuerndem Einkommen, der 45-%-Satz ab 277.826 € (Grundtarif, § 32a EStG). Da Gewinne der GmbH & Co. KG direkt in den persönlichen Einkommensteuertarif der Gesellschafter einfließen, ist der Spitzensteuersatz bei nachhaltig hohen Gewinnen schnell erreicht – im Vergleich zur GmbH mit maximal rund 30 % Gesamtsteuerbelastung ein erheblicher Nachteil, der bei siebenstelligen Gewinnen fünf- bis sechsstellige Steuerunterschiede pro Jahr bedeuten kann.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)