Wenn Du als Unternehmer nach Wegen suchst, Deine Steuerlast effektiv zu senken, bist Du hier richtig. Während viele Steuerzahler in Deutschland zum Jahresanfang 2026 ihre Steuererklärung optimieren oder klassische Steuertipps wie die Homeoffice-Pauschale, Werbungskosten oder außergewöhnliche Belastungen nutzen, gibt es für Unternehmer einen weitaus größeren Hebel: die Holding-Struktur.

Viele Unternehmer fragen sich: Wie kann ich meine Unternehmensgewinne sinnvoll im Betrieb halten, ohne jedes Jahr einen Großteil an das Finanzamt abzuführen? Die Holding-Struktur bietet hierfür eine bewährte Lösung – doch viele Geschäftsinhaber zögern, eine solch komplexe Struktur zu implementieren. Diese Bedenken sind nachvollziehbar. Doch wer Jahr für Jahr zögert, zahlt auch Jahr für Jahr unnötig hohe Steuern – Geld, das Dir für Investitionen, Expansion oder Deine private Altersvorsorge fehlt.

Die gute Nachricht: Mit der richtigen Strategie kannst Du Deine Steuerlast auf Dividenden von etwa 25–30% auf effektiv nur 1,5% senken – das ist kein Trick, sondern geltendes Steuerrecht. Der Haken? Du musst jetzt handeln. Denn wer die Holding zu spät gründet, verpasst die Steuervorteile für das gesamte Steuerjahr.

In diesem Artikel erhältst Du einen umfassenden Überblick darüber, warum das Timing so entscheidend ist, welche Steuervorteile eine Holding oder Familienstiftung bietet und wie Du typische Fallen – etwa die Gewerbesteuer-Stichtagsfalle – vermeidest. Wir liefern Dir eine Checkliste und alle wichtigen Angaben, die Du für Deine Entscheidung brauchst.

Das Wichtigste in Kürze (Key Takeaways)

Holding-Struktur = massive Steuervorteile: Durch das Schachtelprivileg können Gewinne einer Tochtergesellschaft zu 95% steuerfrei an die Holding ausgeschüttet werden. Effektiv fallen nur ca. 1,5% Steuern an – statt ~25–30% bei direkter Ausschüttung an eine Privatperson. Dieses Steuersparen auf hohem Niveau ist völlig legal.

GmbH-Holding vs. Familienstiftung: Beide Strukturen bieten erhebliche Steuervorteile. Eine Familienstiftung kann Dividendenerträge sogar mit nur 0,75% Reststeuer vereinnahmen, da sie keiner Gewerbesteuer unterliegt

Änderungen bei der Körperschaftsteuer: Durch das Wachstumschancengesetz ist eine schrittweise Senkung der Körperschaftsteuer von 15% auf 10% ab 2028 (jährlich 1 Prozentpunkt) bis 2032 beschlossen – was die Attraktivität der Thesaurierung und Investitionen im Unternehmen weiter steigert.

Steuern sparen 2026: Warum die Holding mehr bringt als klassische Steuertipps

Bevor wir ins Detail gehen, ein kurzer Überblick: Die meisten Steuertipps, die Du online findest – sei es bei Stiftung Warentest oder auf der Sparkasse-Website – richten sich primär an Arbeitnehmer und Privatpersonen. Dort geht es um Themen wie:

- Homeoffice-Pauschale und Arbeitszimmer steuerlich geltend machen

- Werbungskosten wie Arbeitsmittel, Fahrtkosten und Fortbildungen absetzen

- Außergewöhnliche Belastungen bei Krankheitskosten oder Kinderbetreuung

- Haushaltsnahe Dienstleistungen und Handwerkerrechnungen

- Altersvorsorge wie Rürup-Rente für die Einkommensteuererklärung nutzen

- Kindergeld und Kinderfreibetrag optimal kombinieren

Diese Maßnahmen sind wichtig und können Deine Steuererstattung erhöhen – aber sie bewegen sich im Bereich von einigen hundert bis wenigen tausend Euro. Für Unternehmer mit höherem Einkommen und Kapitalgesellschaften liegt das wahre Potenzial woanders: in der strukturellen Steueroptimierung durch eine Holding.

Was ist eine Holding und wie funktioniert sie?

Eine Holding ist keine eigene Rechtsform, sondern eine Struktur aus Muttergesellschaft (Holding) und mindestens einer Tochtergesellschaft. Der Begriff stammt vom englischen „to hold" – die Holding hält Beteiligungen an operativen Firmen. Dadurch entsteht ein Verbund, in dem Gewinne zwischen den Gesellschaften steueroptimiert verschoben werden können.

Wichtig: Nur wenn sowohl Mutter als auch Tochter Kapitalgesellschaften sind (GmbH, AG, UG), greifen die speziellen Steuerregeln der Beteiligungsfreistellung. Eine Holding, die etwa aus einer GmbH als Mutter und einem Einzelunternehmen als Tochter bestünde, hätte diese Steuervorteile nicht.

Die steuerlichen Hauptvorteile einer Holding-Struktur

95% steuerfreie Gewinnausschüttungen durch das Schachtelprivileg

Das Herzstück der Holding-Vorteile: Gewinne, die eine Tochter-Kapitalgesellschaft an ihre Mutter-Holding ausschüttet, sind zu 95% von der Körperschaftsteuer befreit. Praktisch bedeutet das: Es wird pauschal nur 5% der Dividende als nicht abzugsfähige Ausgabe behandelt und versteuert.

Bei einer kombinierten Körperschaft- und Gewerbesteuer von ~30% ergibt das eine effektive Steuerbelastung von nur ~1,5% auf den ausgeschütteten Gewinn. Dies ist ein enormer Steuervorteil gegenüber der direkten Ausschüttung an Privatpersonen.

Steuerstundung und Zinseszinseffekt für Deine Investitionen

Solange die Gewinne in der Holding verbleiben und nicht an die Privatpersonen ausgeschüttet werden, entfällt die 25% Einkommensteuer (Abgeltungsteuer). Das Geld kann reinvestiert werden – in neue Projekte, Erwerb anderer Firmen, Immobilien oder als Darlehen an die Tochter – und wächst nahezu steuerfrei weiter.

Viele Steuerpflichtige nutzen diesen Effekt, um schneller zu expandieren oder ein finanzielles Polster für die Altersvorsorge aufzubauen. Diese Strategie ist besonders wertvoll für jeden Unternehmer, der nicht sein gesamtes Einkommen sofort privat benötigt.

Steueroptimierter Unternehmensverkauf (Exit)

Veräußerungsgewinne beim Verkauf einer Tochterfirma durch die Holding sind – analog zu Dividenden – zu 95% steuerfrei. Effedwdwktiv fallen nur ~1,5% Körperschaftsteuer an.

Laut IHK Schwaben ist dies einer der Hauptgründe, warum Start-up-Gründer und Familienunternehmer in Deutschland rechtzeitig eine Holding „über" das Unternehmen ziehen.

Haftungstrennung und Vermögensschutz

Eine Holding schafft eine gesellschaftsrechtliche Firewall. Operative Risiken (Schulden, Haftungen) bleiben in den Tochterfirmen. Gewinne können nach Jahresabschluss an die Holding ausgeschüttet werden – dort sind sie weitgehend insolvenzgeschützt, falls die Tochter später Probleme haben sollte. Dieser Bereich der Vermögensstrukturierung wird von vielen Unternehmern unterschätzt.

Die Gewerbesteuer-Stichtagsfalle: Warum Du bis zum Ende des Jahres handeln musst

Hier liegt der kritische Punkt, den viele Steuerzahler übersehen: Für die gewerbesteuerliche Kürzung von Dividenden (das 95%-Schachtelprivileg) gilt nach § 9 Nr. 2a GewStG eine entscheidende Voraussetzung:

Die Mutter-Kapitalgesellschaft muss zu Beginn des Kalenderjahres zu mindestens 15% an der Tochter beteiligt sein.

Was bedeutet das konkret für Deine Steuererklärung 2026?

Gründest Du die Holding erst in 2026 und überträgst dann die Anteile, werden Ausschüttungen in 2026 gewerbesteuerlich voll belastet. Die Holding müsste auf die Dividende ca. 14% Gewerbesteuer zahlen – zusätzlich zur Körperschaftsteuer auf den 5%-Anteil. Effektiv wäre der Steuervorteil für das gesamte Steuerjahr 2026 dahin.

Die Lösung: Die erste Ausschüttung erst im Jahr 2027 planen. Gewinne bis dahin thesaurieren.

Merke: Im Gründungsjahr der Holding keine Dividende mehr ausschütten. Warte bis Januar des Folgejahres. Sammle alle Belege und Daten sorgfältig für Deine Steuererklärungen.

Die 7-jährige Sperrfrist nach § 22 UmwStG

Oft wird die Holding gegründet, indem der Unternehmer seine Anteile an der operativen GmbH auf die neue Holding überträgt (Einbringung oder Anteilstausch). Damit das steuerneutral passieren kann, nutzt man § 21 Umwandlungssteuergesetz.

Achtung: Um Missbrauch zu verhindern, gibt es die 7-jährige Sperrfrist nach § 22 UmwStG. Verkauft die Holding die erhaltenen Anteile innerhalb von 7 Jahren nach der Einbringung, wird rückwirkend besteuert. Diese Regelung solltest Du unbedingt kennen, bevor Du Deine Maßnahmen planst.

Praxis-Tipp von unserem Steuerberater-Team: Wenn Dein Zeithorizont für einen möglichen Firmenverkauf unter 7 Jahren liegt, solltest Du genau prüfen, ob Du trotzdem die Holding jetzt schon gründest. Die Uhr der 7 Jahre fängt dann 2026 an zu laufen – jede Verzögerung schiebt den möglichen steuerfreien Verkaufszeitpunkt weiter nach hinten.

GmbH-Holding vs. Familienstiftung: Der große Vergleich

Die GmbH-Holding

Die Standard-Holding ist eine Kapitalgesellschaft als Mutter. Die wichtigsten Merkmale:

- Besteuerung laufend: Effektiv ~1,5% Körperschaftsteuer auf Dividenden

- Verfügbarkeit: Als Anteilseigner kannst Du jederzeit beschließen, thesaurierte Gewinne auszuschütten

- Aufwand & Kosten: Jährliche Abschlüsse, Steuererklärungen, typisch 2.000–4.000 € pro Jahr für Buchhaltung

- Höhe des Stammkapitals: 25.000 € bei der GmbH (kann aus Gewinnen eingebracht werden)

Faustregel aus unserer Beratung: Die Holding lohnt sich ab etwa 100.000 € Gewinn pro Jahr, damit die Ersparnis die Ausgaben übersteigt. Bei vielen Steuerpflichtigen ist das bereits der Fall.

Die Familienstiftung als Holding

Eine Familienstiftung ist eine rechtsfähige Stiftung des bürgerlichen Rechts, die privaten Zwecken (der Familie des Stifters) dient. Sie kann genauso wie eine GmbH Anteile an Unternehmen halten.

Der entscheidende Steuervorteil: Die Familienstiftung unterliegt keiner Gewerbesteuer, wenn sie lediglich Beteiligungen und Vermögen verwaltet. Das Ergebnis:

- 95% Freistellung wie bei der GmbH

- Aber: 15% Körperschaftsteuer nur auf 5% = 0,75% effektive Steuern

Wenn Du mehr über die Gründung und Vorteile einer Familienstiftung erfahren möchtest, findest Du alle Details in unserem Ratgeber Familienstiftung gründen.

Für wen lohnt sich welche Option?

Einen detaillierten Vergleich beider Modelle findest Du auch in unserem Artikel Stiftung als Alternative zur Holding-GmbH.

Optimale Ausschüttungsstrategie 2026/2027 für maximales Steuersparen

2026: Ausschütten oder warten?

Angenommen, Du befindest Dich Ende 2065 und überlegst, ob Du den Gewinn 2026 noch an Dich (privat) ausschütten solltest. Hier sind Deine Optionen:

Szenario A – Ausschüttung 2026 an Privat:

- 25% Kapitalertragsteuer sofort fällig

- Du hast die Mittel privat sofort zur Verfügung

- Die Steuern fließen direkt ans Finanzamt

Szenario B – Keine Ausschüttung, Gewinn geht in Holding über:

- Gewinn verbleibt in der Bilanz

- Bei Ausschüttung erst 2027 an die Holding greift das Schachtelprivileg

- Ersparnis: Auf 100k Gewinn sparst Du ~23.500 € gegenüber Szenario A

Empfehlung unserer Steuerberater: Wenn Liquidität privat nicht dringend benötigt wird, Dividende 2026 aussetzen und stattdessen die Holding-Struktur aufsetzen. Das ist einer der wichtigsten Steuertipps für Unternehmer zum Jahresende.

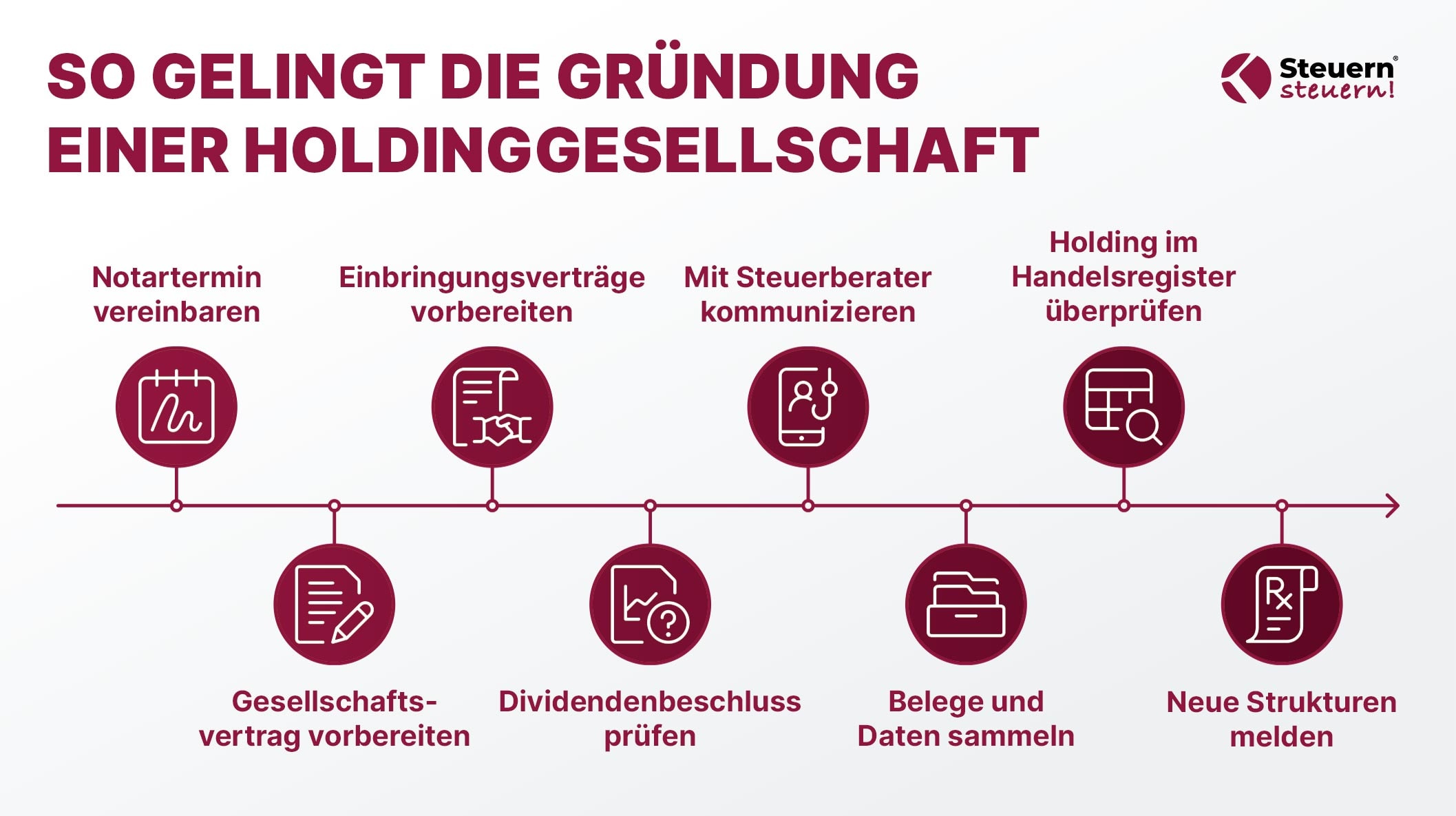

Checkliste: Was bis Ende 2026 zu tun ist

Diese Checkliste hilft Dir, alle wichtigen Schritte im Blick zu behalten:

☐ Notartermin vereinbaren – spätestens Anfang Dezember 2026

☐ Gesellschaftsvertrag vorbereiten – Beratung wegen optimaler Struktur einholen

☐ Einbringungsverträge vorbereiten (Anteilübertragung auf neue Holding)

☐ Dividendenbeschluss 2026? → Nicht fassen, es sei denn wirklich nötig

☐ Kommunikation mit Steuerberater – Jahresabschluss 2026 auf Holding-Gründung abstimmen

☐ Alle Belege und Daten sammeln – für die spätere Einkommensteuererklärung

☐ Stichtag 1.1.2027 – Überprüfen, ob Holding als Gesellschafter im Handelsregister steht

☐ Angaben beim Finanzamt – Neue Strukturen rechtzeitig melden

Fazit: Jetzt handeln für maximale Steuervorteile 2026/2027

Die Holding-Struktur ist eines der mächtigsten legalen Instrumente zum Steuern sparen für Unternehmer in Deutschland. Mit nur ~1,5% effektiver Steuern auf Dividenden (bei der GmbH-Holding) oder sogar nur 0,75% (bei der Familienstiftung) kannst Du erhebliche Mittel im Unternehmen halten und für Investitionen nutzen.

Aber: Der entscheidende Faktor ist das Timing. Wer die Holding erst 2027 gründet, verschenkt die Steuervorteile für das gesamte Steuerjahr. Die Gewerbesteuer-Stichtagsregel verlangt, dass die Beteiligung zu Beginn des Kalenderjahres besteht.

Das Wichtigste zusammengefasst:

- Holding-Gründung bis 31.12.2026 ist Pflicht für Steuervorteile 2027

- 95% steuerfreie Dividenden durch das Schachtelprivileg

- Effektive Steuer nur 1,5% (GmbH) bzw. 0,75% (Stiftung)

- 7-jährige Sperrfrist bei steuerneutraler Einbringung beachten

Dein nächster Schritt: Sichere Dir jetzt Deine kostenlose Steueranalyse und lass Deine individuelle Situation von einem Steuerberater prüfen. Wir bei Steuern Steuern haben bereits hunderte Holding-Strukturen erfolgreich implementiert und begleiten Dich von der ersten Beratung bis zur finalen Eintragung.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

Häufige Fragen zur Holding-Gründung und Steuern sparen 2026/2027

Was kann ich 2026 steuerlich absetzen – und was bringt wirklich viel?

Für Arbeitnehmer sind klassische Werbungskosten wie die Homeoffice-Pauschale (6 Euro pro Tag, max. 1.260 €), Fahrtkosten, Arbeitsmittel und Fortbildungen relevant. Auch außergewöhnliche Belastungen, haushaltsnahe Dienstleistungen und Altersvorsorge wie die Rürup-Rente können die Steuerlast senken. Für Unternehmer mit Kapitalgesellschaften bringt jedoch eine Holding-Struktur ein Vielfaches an Ersparnis – hier sprechen wir von zehntausenden Euro statt einigen hundert.

Lohnt sich eine Holding für mich als kleiner Unternehmer?

Ab etwa 100.000 € Jahresgewinn kann sich eine Holding lohnen, da die Ersparnis die Mehrkosten übersteigt. Wichtig ist, dass Du die Gewinne reinvestieren oder aufbewahren willst, statt alles jedes Jahr privat zu entnehmen. Bei hohen Gewinnen und Expansionsplänen ist eine Holding fast immer lohnend. Unsere Steuerberatung kann Dir mit einer individuellen Berechnung weiterhelfen.

Was kostet es, eine Holding-Struktur aufzusetzen?

Die Gründungskosten liegen typischerweise bei 1.000 bis 2.000 Euro (Notar, Handelsregister, Beratung). Laufend solltest Du jährlich 2.000–4.000 € für Buchführung und Abschluss einkalkulieren. Bei z.B. 200k Gewinn kannst Du pro Jahr viel Einkommensteuer sparen – das relativiert die Ausgaben deutlich. Für jeden Euro Investition bekommst Du ein Vielfaches zurück.

Kann ich meine bestehende Firma nachträglich in eine Holding einbringen?

Ja, durch §21 UmwStG lässt sich eine Einbringung der Anteile steuerneutral gestalten. Wichtig: Das Finanzamt verlangt, dass Du für mindestens 7 Jahre danach an der Holding festhältst (Sperrfrist nach § 22 UmwStG). Alle Angaben und Belege müssen sorgfältig dokumentiert werden. Den genauen Ablauf erklären wir Schritt für Schritt unter GmbH in Holding umwandeln.

Was genau ist das 95%-Schachtelprivileg?

Das Schachtelprivileg besagt: Wenn eine Kapitalgesellschaft (z.B. eine Holding-GmbH) an einer anderen Kapitalgesellschaft beteiligt ist, sind Gewinnausschüttungen und Veräußerungsgewinne zu 95% steuerfrei. Nur 5% werden als nicht abzugsfähige Ausgabe versteuert. Gewerbesteuerlich gilt das analog bei mindestens 15% Beteiligung. Das ist kein Trick, sondern geltendes Steuerrecht.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)