Stehst Du als GmbH-Gesellschafter vor der Frage, ob Du Deine Unternehmensgewinne ausschütten oder lieber im Unternehmen belassen sollst? Diese Entscheidung kann erhebliche steuerliche Auswirkungen haben.

Doch die steuerlichen Vorteile sind nur ein Teil des Gesamtbildes. GmbH Gewinne reinvestieren heißt die Basis Deiner GmbH (Gesellschaft mit beschränkter Haftung) zu stärken. Das verbessert die Kreditwürdigkeit und ermöglicht einen beeindruckenden Zinseszinseffekt beim Vermögensaufbau.

Mit dem neuen Investitions-Sofortprogramm der Bundesregierung werden die Rahmenbedingungen für die Gewinnthesaurierung ab 2028 noch attraktiver: Der Körperschaftsteuersatz sinkt schrittweise von 15% auf 10%, wodurch die Gesamtsteuerbelastung auf nur noch rund 25% fällt.

In diesem Artikel zeige ich Dir als strategischer Steuerberater, wie Du durch geschickte Gewinnverwendung Dein Unternehmensvermögen maximierst und dabei erhebliche Steuern sparst.

Die wichtigsten Fakten zur Gewinnthesaurierung auf einen Blick

- „GmbH Gewinne reinvestieren“ heißt thesaurieren: Gewinne bleiben im Unternehmen (Gewinnrücklage/Gewinnvortrag) statt als Dividende auszuschütten. Das stärkt die Eigenkapitalquote und die Bonität

- Holding Strukturen ermöglichen nahezu steuerfreie Gewinnverschiebungen zwischen Konzerngesellschaften - nur etwa 1,5% effektive Besteuerung bei Ausschüttungen an die Holding Gesellschaft. Kapital bleibt nahezu unversteuert für Reinvestitionen im Konzern verfügbar.

- Vermögensverwaltende GmbHs zahlen auf Aktienkursgewinne effektiv nur ~1,5% Steuern statt 26,4% Abgeltungsteuer im Privatvermögen. Bei Dividenden jedoch nur steuerlich begünstigt ab 10% Beteiligung, ansonsten volle 30% Besteuerung.

- Die Gewinnthesaurierung lohnt sich steuerlich meist erst ab einem Jahresgewinn von etwa 100.000 Euro - darunter überwiegen oft die administrativen Kosten

- Rechtsform & Formalien: Gewinnverwendung per Gesellschafterbeschluss; Kapitalerhaltung beachten; UG muss 25 % als Rücklage bilden, bis das Stammkapital auf mindestens 25.000 Euro erhöht

Was bedeutet Gewinnthesaurierung für Deine GmbH?

Die Gewinnthesaurierung - also das Einbehalten von Gewinnen im Unternehmen - ist mehr als nur eine buchhalterische Maßnahme. Dieser Fachbegriff bezeichnet die bewusste Entscheidung, erwirtschaftete Jahresüberschüsse nicht an die Gesellschafter auszuschütten, sondern sie dem Eigenkapital der GmbH zuzuführen.

Diese einbehaltenen Beträge werden ins nächste Geschäftsjahr vorgetragen und stehen dort für Investitionen, Expansion oder als finanzielles Polster zur Verfügung. Dabei unterscheidet man zwischen der offenen Thesaurierung, bei der die Gewinne transparent als Gewinnrücklagen in der Bilanz ausgewiesen werden, und der verdeckten Thesaurierung, bei der stille Reserven gebildet werden.

Die rechtlichen Optionen der Gewinnverwendung

Nach § 29 GmbHG stehen Dir als GmbH-Gesellschafter mehrere Möglichkeiten zur Verfügung:

- Ausschüttung an die Gesellschafter als Dividende

- Einstellung in Gewinnrücklagen (Thesaurierung)

- Gewinnvortrag in die nächste Periode

Diese Optionen kannst Du auch kombinieren. Ein praktisches Beispiel: Bei einem Jahresüberschuss von 100.000 Euro könntest Du 50% ausschütten, 30% in Rücklagen einstellen und 20% ins nächste Jahr vortragen.

Die steuerlichen Vorteile der Reinvestition: Liquidität, Eigenkapital, Steuerstundung

Der zentrale Vorteil der Gewinnthesaurierung liegt in der unterschiedlichen Besteuerung. Lass uns die Zahlen konkret betrachten:

Besteuerung auf Gesellschaftsebene

Deine GmbH zahlt auf thesaurierte Gewinne:

- Körperschaftsteuer: 15%

- Solidaritätszuschlag: 5,5% auf die Körperschaftsteuer (= 0,825%)

- Gewerbesteuer: je nach Hebesatz ca. 14-17%

Daraus ergibt sich eine aktuelle Gesamtsteuerbelastung von etwa 30-31% auf Unternehmensebene. Ab 2028 sinkt diese durch die geplante Körperschaftsteuersenkung schrittweise auf nur noch 25% ab 2032.

Der entscheidende Unterschied bei Ausschüttung

Schüttest Du den Gewinn an Dich als Privatperson aus, kommt die zweite Steuerebene hinzu:

- Abgeltungsteuer: 25%

- Solidaritätszuschlag: 5,5% auf die Abgeltungsteuer

- Kirchensteuer: ggf. 8-9%

Das konkrete Rechenbeispiel macht es deutlich:

Bei 100.000 Euro Gewinn bleiben nach Unternehmenssteuern etwa 67.700 Euro in der GmbH. Wird dieser Betrag ausgeschüttet, fallen nochmals etwa 17.860 Euro Abgeltungsteuer plus Solidaritätszuschlag an. Dir als Gesellschafter bleiben netto nur etwa 49.800 Euro - eine Gesamtsteuerbelastung von über 50%.

Bei Reinvestition in der GmbH stehen hingegen die vollen 67.700 Euro für neue Investitionen zur Verfügung - das sind 18.000 Euro mehr Kapital!

Zinseszinseffekt: Solange die Gewinne in der Gesellschaft bleiben und reinvestiert werden, arbeitet das Kapital mit minimaler Steuerbelastung weiter, über Jahre führt das zu signifikant höheren Nettorenditen

Strategische Optionen: Operative GmbH, Holding und vermögensverwaltende GmbH

Je nach Unternehmensstruktur ergeben sich unterschiedliche Möglichkeiten zur Steueroptimierung durch Gewinnthesaurierung.

Die operative GmbH als Wachstumsmotor (Handel/Produktion/Dienstleistung)

In einer klassischen operativen GmbH, die ein aktives Gewerbe betreibt, stärkt die Gewinnthesaurierung vor allem das Unternehmenswachstum. Die einbehaltenen Gewinne erhöhen die Eigenkapitalquote, was laut KfW die Kreditwürdigkeit verbessert und bessere Konditionen bei Banken ermöglicht.

Praktische Verwendungsmöglichkeiten in der operativen GmbH:

- Vorfinanzierung größerer Projekte ohne Kreditaufnahme

- Nutzung von Skonti durch verbesserte Liquidität

- Aufbau von Krisenreserven für wirtschaftliche Schwächephasen

Ziel der operativen GmbH ist der Vermögensaufbau im Betrieb: Finanzierung von Umlauf‑/Anlagevermögen, Risikopolster und bessere Konditionen bei Banken. Thesaurierte Gewinne in fachfremde Spekulationen (z. B. intensiver Aktienhandel) solltest Du sorgsam abwägen; häufig ist die Auslagerung in eine VV‑GmbH sinnvoller, um das operative Risiko zu trennen

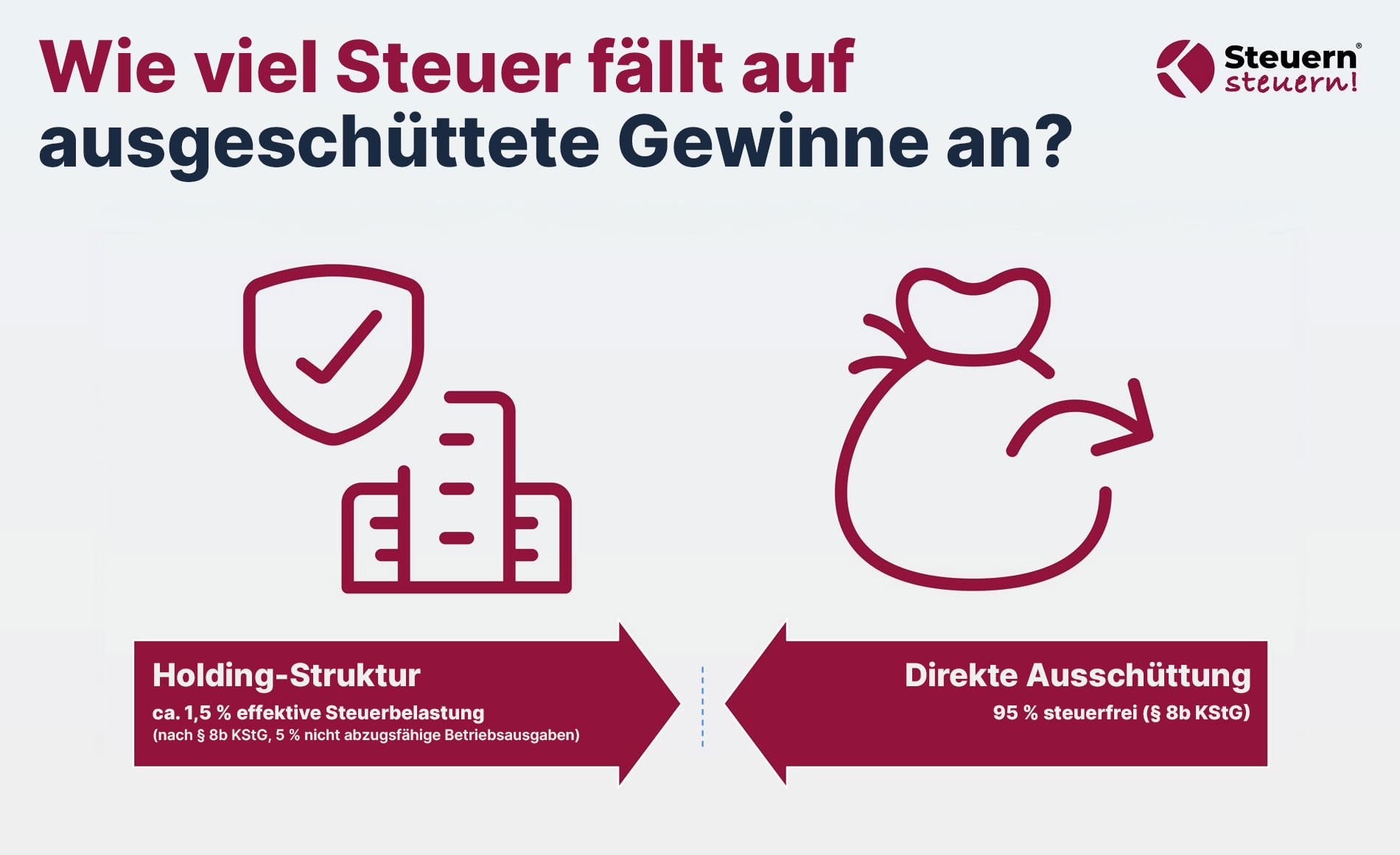

Die Holding-GmbH als effizientes Steuersparmodell

Eine Holding-Struktur eröffnet besonders attraktive Steuersparmöglichkeiten. Zwischen Tochter‑GmbH und Holding Gesellschaft sind Dividenden zu 95 % körperschaftsteuerfrei (§ 8b KStG). Nur 5 % gelten als nicht abziehbare Betriebsausgaben – effektiv bleibt eine Steuer von ~1,5 % auf der Holding‑Ebene.

WICHTIGE VORAUSSETZUNGEN:

- Mindestens 10% Beteiligung für Körperschaftsteuerbefreiung

- Mindestens 15% Beteiligung für vollständige Gewerbesteuerbefreiung

- Die Beteiligung muss zu Beginn des Kalenderjahres bestehen

- Bei Gründung der Holding im selben Jahr: Keine Ausschüttung im Gründungsjahr empfohlen, da Gewerbesteuerbefreiung erst ab dem Folgejahr greift

Dadurch stehen Ausschüttungen nahezu vollständig für Reinvestitionen (z. B. neue Beteiligungen, Darlehen an die Tochter) zur Verfügung. Erst bei späterer Ausschüttung von der Holding an Gesellschafter greift die Abgeltungsteue.

Das bedeutet konkret: Von 67.700 Euro ausgeschüttetem Gewinn der Tochter-GmbH müssen bei der Holding nur etwa 3.386 Euro als steuerpflichtig angesetzt werden. Die effektive Steuerbelastung liegt bei nur etwa 1,5% der Ausschüttung!

Ein IT-Unternehmer, der seine operative GmbH in eine Holding-Struktur eingebracht hat, kann so bei 500.000 Euro Jahresgewinn etwa 90.000 Euro zusätzliches Investitionskapital generieren - Geld, das bei direkter Ausschüttung an die Abgeltungsteuer gegangen wäre.

Zusatzhebel: Veräußerungsgewinne beim Verkauf von Gesellschaftsanteilen durch die Holding sind ebenfalls 95 % steuerfrei – eine starke Option zur Steueroptimierung in Holdingstrukturen

Zur Holding wird geraten, wenn Du Gewinne nicht sofort privat brauchst, sondern Reinvestitionen planst.

Die vermögensverwaltende GmbH als "Spardose"

Besonders interessant für Anleger ist die vermögensverwaltende GmbH. Als Modell für Reinvestitionen außerhalb des Kerngeschäfts kann sie norme Steuervorteile bringen

- Aktiengewinne: nur ~1,5% Steuern (statt 26,4% privat)

- Mieteinnahmen: ~15,8% (statt bis zu 45% Einkommensteuer)

- Deshalb lohnt die VV‑GmbH besonders bei wachstumsorientierten Anlagen und langem Horizont.

Praktische Strategien für die Gewinnverwendung

Die thesaurierten Gewinne Deiner GmbH kannst Du vielfältig einsetzen:

Reinvestition ins Kerngeschäft

Die naheliegendste Verwendung ist die Investition in Dein eigenes Unternehmen:

- Expansion: Neue Produktionsanlagen, Fahrzeuge oder Geschäftsräume

- Personal: Einstellung qualifizierter Fachkräfte

- Marketing: Aufbau neuer Vertriebskanäle

Aufbau von Liquiditätsreserven

Ein Teil der Gewinne sollte als Liquiditätspuffer dienen. Dies gibt Dir finanzielle Flexibilität für unvorhergesehene Ausgaben oder Marktchancen. Achte jedoch darauf, dass die Liquidität nicht unproduktiv brachliegt - kurzfristige Festgeldanlagen oder Tagesgeld können hier sinnvoll sein.

Investitionen in Vermögenswerte

Deine GmbH darf auch außerhalb des Kerngeschäfts investieren:

- Immobilien: Als Renditeobjekte mit steuerlich günstigen Mieterträgen

- Wertpapiere: Aufbau eines diversifizierten Portfolios

- Beteiligungen: Investitionen in andere Unternehmen oder Start-ups

Gründung von Tochtergesellschaften

Mit den angesammelten Gewinnen kannst Du neue Geschäftsfelder erschließen. Die Gründung einer Tochter-GmbH ermöglicht es, Risiken zu streuen und von den steuerlichen Vorteilen einer Holding-Struktur zu profitieren.

Rechtliche Rahmenbedingungen und Pflichten: Was Du sauber umsetzen musst

Bei aller Euphorie über die Steuervorteile darfst Du die rechtlichen Vorgaben nicht vernachlässigen.

Der Gewinnverwendungsbeschluss

Gemäß § 29 GmbHG entscheidet die Gesellschafterversammlung über die Verwendung des Jahresüberschusses. Wichtige Punkte:

- Erforderliche Mehrheit: In der Regel genügt die einfache Mehrheit

- Form: Der Beschluss kann in der Gesellschafterversammlung oder im Umlaufverfahren gefasst werden

- Timing: Spätestens binnen 8 Monaten nach Geschäftsjahresende

Ausschüttungssperren beachten

Das GmbH-Gesetz sieht wichtige Schutzvorschriften vor:

- Kapitalerhaltung (§ 30 GmbHG): Das Stammkapital darf nicht angegriffen werden

- Verlustausgleich: Bestehende Verlustvorträge müssen erst ausgeglichen werden

- UG-Sonderregelung: Die UG muss 25% des Jahresüberschusses zwingend thesaurieren, bis 25.000 € erreicht – erst dann volle GmbH‑Freiheit

Verdeckte Gewinnausschüttungen vermeiden

Besondere Vorsicht ist bei Geschäften zwischen GmbH und Gesellschaftern geboten. Unangemessene Konditionen (z.B. überhöhtes Geschäftsführergehalt) können als verdeckte Gewinnausschüttung gewertet werden und die Steuervorteile zunichtemachen.

Checkliste: Gewinnverwendungsbeschluss rechtssicher umsetzen

- Gesellschafterbeschluss dokumentieren

- Mindestbeteiligungsquoten bei Holdings beachten

- Kapitalerhaltungsvorschriften prüfen

- UG-Rücklagenpflicht berücksichtigen

- Verdeckte Gewinnausschüttungen vermeiden

Aktuelle Entwicklungen: Wachstumschancengesetz als Investitionsturbo

Das Wachstumschancengesetz verbessert Abschreibungen und stärkt so Reinvestitionen (u. a. Sonderabschreibung 40 % für kleine Betriebe). Zudem wurde die Thesaurierungsbegünstigung (§ 34a EStG) handhabbarer, bleibt aber komplex (Nachversteuerung bei Entnahme).

Das Investitions-Sofortprogramm der Bundesregierung (Gesetzesbeschluss vom 26.06.2025) bringt weitere erhebliche Verbesserungen für die Gewinnthesaurierung:

Körperschaftsteuersenkung ab 2028

Der Körperschaftsteuersatz sinkt ab 2028 schrittweise um jährlich 1 Prozentpunkt von 15% auf 10% bis 2032. Dies reduziert die Gesamtsteuerbelastung von aktuell ~30% auf nur noch ~25%.

Degressive Abschreibung (Investitions-Booster)

- 30% degressive Abschreibung für bewegliche Wirtschaftsgüter

- Gilt für Investitionen zwischen 1. Juli 2025 und 31. Dezember 2027

- Besonders vorteilhaft für kleine und mittlere Unternehmen

E-Mobilität-Förderung

- 75% Sofortabschreibung für Elektrofahrzeuge (1. Juli 2025 bis 31. Dezember 2027)

- Erhöhung der Bruttolistenpreisgrenze auf 100.000 Euro für Dienstwagen-Besteuerung

Thesaurierungsbegünstigung verbessert

Die Thesaurierungsbegünstigung (§ 34a EStG) wurde handhabbarer gemacht und der Steuersatz sinkt parallel zur Körperschaftsteuer von 28,25% auf 25% ab 2032.

Fazit: Strategische Gewinnverwendung als Erfolgsfaktor

Die Reinvestition von GmbH-Gewinnen ist weit mehr als eine steuerliche Optimierungsmaßnahme. Sie ist ein strategisches Instrument für nachhaltiges Unternehmenswachstum und effektiven Vermögensaufbau. Mit einer durchdachten Thesaurierungsstrategie kannst Du:

- Die Steuerlast um über 20 Prozentpunkte reduzieren

- Ab 2032 sogar um 25 Prozentpunkte durch die Körperschaftsteuersenkung

- Die Eigenkapitalbasis Deines Unternehmens stärken

- Vom Zinseszinseffekt bei der Vermögensmehrung profitieren

- Finanzielle Unabhängigkeit von externen Kapitalgebern erreichen

Mein Rat als strategischer Steuerberater: Die optimale Gewinnverwendungsstrategie ist immer individuell. Sie hängt von Deinen persönlichen Zielen, dem Zeithorizont und der Unternehmensstruktur ab. Eine Holding-GmbH kann für wachstumsorientierte Unternehmer ideal sein, während die vermögensverwaltende GmbH sich besonders für größere Anlagesummen eignet.

Besondere Aufmerksamkeit verdienen die Timing-Aspekte bei Holding-Strukturen: Die Beteiligungsquoten müssen zu Jahresbeginn erfüllt sein, weshalb im Gründungsjahr der Holding keine Ausschüttungen erfolgen sollten.

Wichtig ist, dass Du die Entscheidung zwischen Ausschüttung und Thesaurierung nicht dem Zufall überlässt, sondern strategisch planst. Die Steuerersparnis durch geschickte Gewinnverwendung kann über die Jahre Hunderttausende Euro ausmachen - Kapital, das in Deinem Unternehmen arbeitet statt beim Finanzamt zu landen.

Mit den neuen Regelungen des Investitions-Sofortprogramms werden die Vorteile der Gewinnthesaurierung ab 2028 noch deutlicher: Die Gesamtsteuerbelastung sinkt von 30% auf 25%, was bei größeren Gewinnen zusätzliche Zehntausende Euro Steuerersparnis bedeutet.

Sichere Dir jetzt Deine kostenlose Erstberatung zur Gewinnverwendung, Holding‑Konzeption und Steueroptimierung – wir entwickeln mit Dir die optimale Form und Struktur für Reinvestitionen.

Dein Weg zu niedrigeren Steuern beginnt hier

Lass Deine Gewinne, Rechtsform und Steuerbelastung analysieren und erhalte eine konkrete Empfehlung für Deine nächste Umwandlung. Wir berechnen dir transparent, mit welchen Einsparungen Du rechnen kannst und welche Schritte für Deine individuelle Situation sinnvoll sind.

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

Häufig gestellte Fragen zur Gewinnthesaurierung

Was bedeutet "Gewinne reinvestieren"?

Gewinne reinvestieren bedeutet, dass Unternehmensgewinne nicht ausgeschüttet, sondern wieder in das Unternehmen investiert werden. Statt die Gewinne an die Gesellschafter auszuzahlen, werden sie für Betriebsausgaben, neue Anlagen, Wareneinkäufe oder andere geschäftliche Investitionen verwendet. Bei einer GmbH kann dies durch Thesaurierung erfolgen - die Gewinne verbleiben in der Gesellschaft und erhöhen das Eigenkapital

Wie kann ich Gewinne aus einer GmbH entnehmen?

Bei einer GmbH gibt es mehrere Möglichkeiten der Gewinnentnahme: Gewinnausschüttung (klassisch mit 25% Kapitalertragsteuer plus Solidaritätszuschlag), Geschäftsführergehalt (als Betriebsausgabe steuerlich absetzbar, aber lohnsteuerpflichtig), Darlehen an Gesellschafter oder steuerfreie Einlagenrückgewähr aus dem steuerlichen Einlagekonto. Die Wahl der optimalen Methode hängt von der individuellen Steuerbelastung und den Liquiditätsbedürfnissen ab.

Wie kann ich den Gewinn meiner GmbH mindern?

Entnahmewege: Gehalt (Betriebsausgabe für die GmbH, mindert Gewinn), Ausschüttung (Dividende, zweite Besteuerungsebene), ggf. Pensionszusage etc. Gewinnminderung durch Betriebsausgaben, Abschreibungen, Investitionsabzugsbetrag/Sonder‑Afa.

Ab welchem Gewinn lohnt sich die GmbH-Thesaurierung?

Meist ab etwa 100.000 Euro Jahresgewinn. Bei geringeren Gewinnen überwiegen oft die administrativen Kosten die Steuervorteile.

Wie kann ich thesaurierte Gewinne später steuergünstig entnehmen?

Die Steuer ist bei Thesaurierung nur aufgeschoben, nicht aufgehoben. Bei späterer Ausschüttung fällt die Abgeltungsteuer an. Strategische Optionen sind die Entnahme im Rentenalter (ggf. niedrigerer Steuersatz) oder die Nutzung von Holding-Strukturen für nahezu steuerfreie Verschiebungen zwischen Gesellschaften.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)