Die Erbschaftsteuer ist für viele ein leidiges Thema – doch wenn es um eine Familienstiftung geht, wird es besonders spannend. Denn bei einer Stiftung spielt die klassische Erbschaftsteuer nicht nur beim Einbringen des Vermögens eine Rolle, sondern kann auch alle 30 Jahre in Form einer sogenannten Erbersatzsteuer anfallen.

Wer sich fragt, wie das genau funktioniert und ob man die Stiftung Erbschaftsteuer dadurch umgehen oder zumindest verringern kann, ist hier genau richtig.

In diesem Artikel gehen wir Schritt für Schritt durch, warum bei einer Familienstiftung Erbschaftsteuer überhaupt zur Debatte steht, was es mit der ominösen 30-Jahres-Frist auf sich hat und wie man mit vorausschauender Planung die Steuerlast minimiert.

Dabei beleuchten wir neben den steuerlichen Grundlagen auch vier konkrete Gestaltungsstrategien, mit denen Du eine Erbschaftsteuer Stiftung möglichst gering hältst. Denn gerade wer sein Vermögen langfristig schützen und sinnvoll weitergeben möchte, sollte die speziellen Regeln rund um die Familienstiftung kennen – und möglichst früh nutzen.

Ein wichtiger Ausgangspunkt dafür ist die Stiftungsgründung selbst: Bereits bei Gründung solltest Du die Satzung, die Vermögensausstattung und den künftigen Destinatärskreis so gestalten, dass spätere Steuerbelastungen minimiert werden.

Was ist die Erbersatzsteuer bei Familienstiftungen?

Wenn wir von einer Familienstiftung sprechen, meinen wir in der Regel eine privatnützige Stiftung, deren Erträge und Ausschüttungen den Familienmitgliedern, also den sogenannten Destinatären, zugutekommen. Das unterscheidet sie von gemeinnützigen Stiftungen, deren Gewinne in erster Linie wohltätigen Zwecken dienen. Eine Familienstiftung hat damit oft das Ziel, Familienvermögen über mehrere Generationen hinweg zu bewahren und vor unkontrolliertem Zugriff zu schützen – sei es durch Gläubiger, Scheidungen oder zu hohe Steuerlasten.

Doch genau hier kommt die Erbschaftsteuer ins Spiel. Eigentlich denkt man ja, eine Stiftung „stirbt“ nicht, weil sie keiner natürlichen Person gehört. Sie ist eine eigene Rechtspersönlichkeit und könnte theoretisch ewig bestehen. Dennoch hat der Gesetzgeber geregelt, dass eine Erbschaftsteuer Stiftung alle 30 Jahre anfällt, weil sonst niemals ein „Erbfall“ eintreten würde. Diese Regelung nennt sich Erbersatzsteuer und sorgt dafür, dass der Fiskus trotz der besonderen Konstruktion einer Familienstiftung nicht leer ausgeht.

Schon bei der Stiftungsgründung lohnt es sich daher, sämtliche Aspekte des Stiftungszwecks, der Vermögensstruktur und möglicher Nachfolgethemen zu beleuchten. Wer hier rechtzeitig steuert, kann später die Erbschaftsteuer-Belastung erheblich reduzieren und von den vielfältigen Gestaltungsmöglichkeiten profitieren.

Das bedeutet für Dich als Stifter*in oder auch als Destinatär der Stiftung: Du solltest schon im Vorfeld wissen, wie die 30-Jahres-Frist funktioniert und welche Freibeträge greifen. Denn wer früh plant, kann die effektive Steuerlast deutlich senken. Von Ausschüttungsstrategien bis hin zur geschickten Umstrukturierung des Vermögens – die Möglichkeiten, eine Stiftung Erbschaftssteuer umgehen oder zumindest mindern zu können, sind vielfältig. Aber nur, wenn man sie rechtzeitig kennt und umsetzt.

In den folgenden Kapiteln schauen wir uns im Detail an, was hinter dieser Erbersatzsteuer steckt und wie Du mit vier cleveren Gestaltungswegen Steuern sparen kannst.

Erbersatzsteuer und die 30-Jahres-Frist

Wer eine Familienstiftung gründet, geht zunächst davon aus, dass damit dauerhaft Vermögen gesichert wird und keine weiteren Erb- oder Schenkungsvorgänge entstehen. Schließlich „gehört“ die Stiftung sich selbst, sodass es keinen klassischen Erbfall geben kann. Doch genau für diesen Fall hat der Gesetzgeber die Erbersatzsteuer eingeführt.

Die Idee dahinter: Wenn eine Stiftung niemals vererbt wird, könnten ansonsten dauerhaft Steuern entfallen, die bei einer privaten Erbschaft anfallen würden.

Fiktiver Erbfall nach 30 Jahren

Konkret sieht das Gesetz einen fiktiven Erbfall alle 30 Jahre vor. Das heißt, selbst wenn niemand stirbt, wird so getan, als würde die Familienstiftung ihr Vermögen an Nachkommen vererben. Man bezeichnet diese Regelung auch als „Erbersatzsteuer“, weil sie den fehlenden, realen Erbfall bei einer Stiftung ersetzen soll.

- Startzeitpunkt: Die 30 Jahre beginnen mit der ersten Vermögensausstattung der Stiftung (Gründung).

- Bewertungsstichtag: Zum 30. Jahrestag wird das Stiftungsvermögen so bewertet, als sei es Teil einer Erbschaft.

- Steuerklasse: Da die Stiftung fiktiv an zwei Kinder „vererbt“, gilt in der Regel die Steuerklasse I. Das ist vorteilhaft, weil die Sätze hier niedriger sind als etwa in Steuerklasse III.

Freibeträge und Steuersätze

Auch wenn bei einer Erbschaftsteuer Stiftung besondere Regeln greifen, gelten grundsätzlich dieselben Steuersätze und Freibeträge wie bei natürlichen Erbfällen. In Steuerklasse I stehen jedem „Kind“ ein Freibetrag von 400.000 Euro zu – macht zusammen also 800.000 Euro für die gesamte Stiftung. Ist das Stiftungsvermögen an diesem Stichtag also höchstens 800.000 Euro, fällt keine Erbersatzsteuer an. Liegt der Wert über dieser Grenze, wird nur der übersteigende Betrag besteuert.

- Mindeststeuersatz: Startet bei 7 % und kann je nach Vermögenshöhe bis zu 30 % steigen.

- Ratenzahlung: Die Stiftung darf die fällige Erbersatzsteuer auf Antrag über 30 Jahre verteilt zahlen. Das kann den Liquiditätsabfluss deutlich mindern und sichert den Fortbestand der Stiftung.

Warum die 30-Jahres-Frist frühzeitig beachten?

Da alle 30 Jahre eine umfangreiche Prüfung des Stiftungsvermögens erfolgt, ist eine vorausschauende Planung immens wichtig. Wer hier rechtzeitig das Vermögen geschickt steuert oder Ausschüttungen tätigt, muss nicht befürchten, auf einmal hohe Summen an Erbersatzsteuer leisten zu müssen. Aus diesem Grund ist es ratsam, schon einige Jahre vor Ablauf der Frist zu prüfen, ob das Stiftungsvermögen vielleicht zu groß ist, um innerhalb der Freibeträge zu liegen.

Kurzum: Wer die Familienstiftung Erbschaftsteuer ausbremsen möchte, muss den Mechanismus hinter der Erbersatzsteuer verstehen. So kann man sicherstellen, dass die Stiftung nicht ungewollt in eine Steuerfalle tappt.

Im nächsten Abschnitt schauen wir uns vier konkrete Steuerstrategien an, mit denen sich diese Steuerlast reduzieren oder sogar umgehen lässt.

Vier Gestaltungsstrategien, um die Erbersatzsteuer zu minimieren oder zu vermeiden

In der Praxis gibt es verschiedene Ansätze, wie Du die Stiftung Erbschaftsteuer beziehungsweise die Erbersatzsteuer alle 30 Jahre in den Griff bekommen kannst. Hier sind vier bewährte Strategien, die sich oft auch miteinander kombinieren lassen.

Strategie 1: Ausschüttungsplanung

Die einfachste Möglichkeit, eine Stiftung Erbschaftssteuer umgehen zu können, ist die rechtzeitige Ausschüttung von Vermögen an die Destinatäre. Wenn Du feststellst, dass das Stiftungsvermögen an oder über der 800.000-Euro-Grenze liegt, lohnt es sich, den Überschuss noch vor dem Stichtag auszukehren.

- Worauf achten?

Es sollte geprüft werden, welche Ausschüttungen die Satzung erlaubt und in welchem Umfang sie sinnvoll sind. Auch die Liquiditätsbedürfnisse der Destinatäre spielen eine Rolle. Außerdem gilt es, gegebenenfalls die Schenkungsteuer bei den Empfängern im Blick zu behalten, falls Freibeträge bereits ausgeschöpft sind.

Praxisbeispiel

Angenommen, Deine Familienstiftung verfügt über rund 900.000 Euro liquider Mittel. Wenn Du vor dem 30-Jahres-Stichtag 200.000 Euro ausschüttest, senkst Du das Stiftungsvermögen auf 700.000 Euro. Somit fiele auf die Erbschaftsteuer Stiftung bei 30 Jahren keine Abgabe an, da Du unterhalb des Freibetrags bleibst.

Strategie 2: Umstrukturierung zu begünstigtem Vermögen

Nicht jedes Vermögen wird in der Erbschaftsteuer gleich behandelt. Betriebsvermögen, also beispielsweise eine aktive Beteiligung an einem operativen Unternehmen, kann zu erheblichen Steuererleichterungen führen.

- Begünstigtes Vermögen: Anteile an einer GmbH mit tätigem Geschäftsbetrieb sind grundsätzlich zu 85 % oder sogar 100 % von der Erbschaftsteuer befreit, sofern gewisse Bedingungen erfüllt sind.

- Verwaltungsvermögen: Bargeld, Wertpapiere oder reine Kapitalanlagen sind hingegen weit weniger begünstigt und werden in der Erbersatzsteuer meist voll herangezogen.

Strategie 3: Mehrere Stiftungen gründen

Was zunächst nach Mehraufwand klingt, ist für größere Vermögen oft eine elegante Lösung: die Aufteilung auf mehrere Familienstiftungen. Jede Stiftung genießt denselben Freibetrag von 800.000 Euro in der Erbersatzsteuer. Wenn Du Dein Vermögen entsprechend verteilst, kannst Du in Summe vielfach höhere Freibeträge beanspruchen.

- Beispiel: Angenommen, Du hast ein Gesamtvermögen von 2,4 Millionen Euro und gründest drei Familienstiftungen, in die jeweils 800.000 Euro fließen. Bei jeder dieser Stiftungen greift nun der volle Freibetrag von 800.000 Euro nach 30 Jahren. Theoretisch wäre so keine Erbersatzsteuer zu zahlen, sofern das Vermögen nicht weiter anwächst.

- Vorteile:

- Mehrere Stichtage: Wenn Du die Stiftungen zeitversetzt gründest, verschieben sich auch die 30-Jahres-Fristen.

- Weniger Konfliktpotenzial: Gerade bei großen Familien oder mehreren Kindern kann es hilfreich sein, mehrere Stiftungen aufzubauen, um Verantwortungsbereiche klar zu trennen.

Aber Achtung: Mehr Stiftungen bedeuten auch höheren Verwaltungsaufwand und mehr Bürokratie. Man muss also abwägen, ob der steuerliche Vorteil die zusätzlichen Kosten und den Organisationsaufwand rechtfertigt.

Strategie 4: Verschonungsbedarfsprüfung beantragen

Bei sehr großem Stiftungsvermögen kannst Du eine besondere Verschonungsbedarfsprüfung beim Finanzamt anstoßen. Das ist vor allem dann relevant, wenn das zu versteuernde Vermögen eine hohe Bewertung hat, etwa bei umfangreichen Unternehmensbeteiligungen oder größeren Immobilienportfolios.

- Ziel der Verschonungsbedarfsprüfung: Nachzuweisen, dass die Stiftung die Erbersatzsteuer nur mit unverhältnismäßigem Aufwand entrichten könnte und eine Vollbesteuerung zu einer Gefährdung ihres Zwecks führen würde.

Bei Erfolg kann das Finanzamt die Steuer teilweise oder sogar komplett erlassen oder über einen sehr langen Zeitraum stunden.

Gerade große bekannte Stiftungen in Deutschland nutzen dieses Instrument, um ihre Firmenbeteiligungen oder Immobilien weiter in der Stiftung zu halten, ohne alle 30 Jahre eine massive Steuerbelastung stemmen zu müssen.

Zusätzliche Steuerliche Gestaltungstipps & Praxisbeispiele

Nachdem wir die wichtigsten Strategien zum Minimieren oder sogar Umgehen der Erbersatzsteuer vorgestellt haben, lohnt sich ein Blick auf konkrete Szenarien aus der Praxis. Entscheidend ist dabei, die individuelle Vermögens- und Familiensituation zu berücksichtigen.

Oft zahlt es sich aus, mehrere Ansätze zu kombinieren und das eigene Vermögen gezielt zu strukturieren. Im Folgenden findest Du einige Praxisbeispiele und Tipps, wie Du Deine Stiftung Erbschaftsteuer-Last weiter reduzieren kannst.

Im Folgenden einige Beispiele und Tipps:

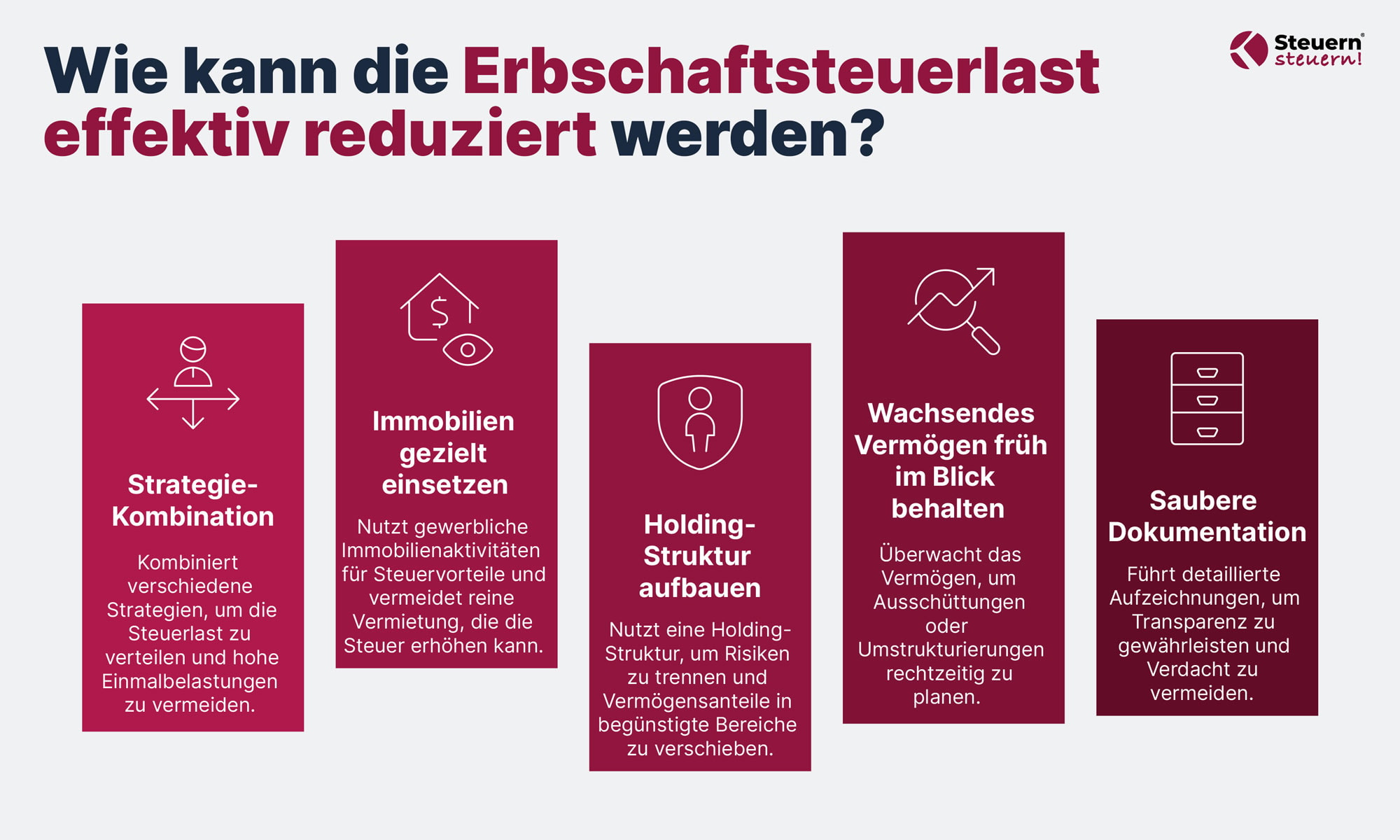

- Strategie-Kombination

Setze auf einen Mix aus Ausschüttungen, begünstigtem Betriebsvermögen (z. B. durch operative GmbHs) und – bei sehr großem Kapital – der Verschonungsbedarfsprüfung. So verteilst Du die Steuerlast auf mehrere Bausteine und vermeidest eine hohe Einmalbelastung.

- Immobilien gezielt einsetzen

- Reine Vermietung zählt zum Verwaltungsvermögen und kann die Erbschaftsteuer erhöhen.

- Gewerbliche Immobilienaktivitäten hingegen gelten oft als begünstigtes Betriebsvermögen und genießen Steuervorteile.

- Holding-Struktur aufbauen

Eine Familienstiftung kann innerhalb einer Holding agieren, um Risiken zu trennen und Gewinne zu bündeln. So lassen sich Vermögensanteile in begünstigte Bereiche verschieben und die Erbersatzsteuer minimieren.

- Wachsendes Vermögen früh im Blick behalten

Steigen die Werte über 800.000 Euro, solltest Du Ausschüttungen und Umstrukturierungen in Betracht ziehen. Gerade bei stark wachsenden Beteiligungen oder Immobilien lohnt sich eine regelmäßige Überprüfung, um nicht unvorbereitet in die Erbersatzsteuer zu rutschen.

- Saubere Dokumentation

Halte alle Transaktionen und Entscheidungen fest, damit bei einer Prüfung klar nachvollziehbar ist, warum und wann Anpassungen vorgenommen wurden. So wirkst Du dem Verdacht reiner „Steuerspar-Tricks“ entgegen.

Jede Familienstiftung erfordert eine individuelle Steuerstrategie. Mit einer intelligenten Kombination aus diesen Ansätzen stellst Du sicher, dass Deine Stiftung Erbschaftsteuer-Last überschaubar bleibt und das Familienvermögen langfristig geschützt ist.

Fazit: Erbschaft- und Erbersatzsteuer bei der Familienstiftung

Wer strategisch plant, die richtigen Strukturen aufbaut und rechtzeitig die passenden Maßnahmen ergreift, kann die Erbschaftsteuer Stiftung deutlich reduzieren oder sogar komplett vermeiden. Ob über Ausschüttungen, eine Umwandlung in begünstigtes Betriebsvermögen, die Gründung mehrerer Stiftungen oder die Verschonungsbedarfsprüfung: Die Möglichkeiten sind vielfältig und bieten für nahezu jede Vermögenskonstellation die passende Lösung.

Wichtig ist, dass Du nicht erst dann aktiv wirst, wenn die Frist von 30 Jahren schon fast abgelaufen ist. Mit einer klugen Steuerstrategie und einer sauberen Dokumentation lassen sich nicht nur finanzielle Belastungen mindern, sondern auch langfristige Streitigkeiten oder böse Überraschungen vermeiden.

Jetzt die Erbschaftsteuer für Deine Stiftung optimal steuern

Wenn Du sicherstellen möchtest, dass Deine Familienstiftung perfekt aufgestellt ist und keine unnötigen Steuerfallen lauern, sind wir von Steuern Steuern Kanzlei die richtigen Ansprechpartner. Wir haben uns auf steuerliche Gestaltungsberatung spezialisiert und begleiten Dich dabei, die ideale Lösung für Deine Stiftung Erbschaftsteuer zu finden.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Starte jetzt Deinen Weg zum Steuersparen! Trage Dich für ein kostenloses Erstgespräch ein.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

Häufige Fragen (FAQ) rund um Stiftung und Erbschaftsteuer

Was passiert, wenn eine Stiftung erbt?

Wenn eine Stiftung eine Erbschaft annimmt, ist sie rechtlich gesehen Erbin und tritt damit in die Rechte und Pflichten des Nachlasses ein. Je nach Höhe des Erbes und dessen Zusammensetzung kann Erbschaftsteuer anfallen, sofern die Stiftung in Deutschland unbeschränkt steuerpflichtig ist. Allerdings gibt es Ausnahmen für gemeinnützige Stiftungen, die in der Regel erbschaftsteuerbefreit sind. Entscheidend ist dabei, dass der Erblasser die Erbschaft ausdrücklich zugunsten der Stiftung hinterlässt. Letztlich sollte die Stiftung sorgfältig prüfen, ob sie das Erbe annimmt, insbesondere wenn Schulden oder unklare Vermögensverhältnisse damit verbunden sind.

Sind Stiftungen erbschaftsteuerpflichtig?

Ja, privatnützige Stiftungen unterliegen grundsätzlich der Erbschaft- und Schenkungssteuer, wenn sie Vermögen erhalten. Bei einer Familienstiftung kommt zusätzlich die sogenannte Erbersatzsteuer alle 30 Jahre ins Spiel, um einen fiktiven Erbfall zu simulieren. Gemeinnützige Stiftungen sind dagegen oft von der Erbschaftsteuer befreit, solange sie ihre gemeinnützigen Zwecke erfüllen. Ob und in welcher Höhe Steuer tatsächlich anfällt, hängt immer von der Art des Vermögens und den geltenden Freibeträgen ab. Die genauen Umstände lassen sich meist nur im Einzelfall prüfen.

Was bedeutet eine Stiftung für die Erben?

Im Falle einer Familienstiftung „erben“ die begünstigten Familienmitglieder (Destinatäre) nicht das Stiftungsvermögen selbst, sondern erhalten Ausschüttungen oder sonstige Leistungen aus der Stiftung. Das kann die Erbfolge vereinfachen, da Streitigkeiten um Vermögen oft wegfallen und die Stiftung das Eigentum unverändert behält. Für die Erben bedeutet das meist auch eine gewisse Sicherheit, weil das Vermögen vor Gläubigern und Zersplitterung geschützt ist. Allerdings haben Destinatäre keinen direkten Anspruch auf das Stiftungsvermögen, sondern auf Zuwendungen nach den Regeln der Satzung. Ob und wie hoch Erbschaftsteuer anfällt, richtet sich nach dem Zeitpunkt, der Vermögensstruktur und gegebenenfalls der Erbersatzsteuerregelung.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)