Hast Du schon einmal darüber nachgedacht, Deine Immobilie an Deine eigene GmbH zu vermieten? Oder nutzt Du bereits Räume Deines Privathauses für Dein Unternehmen? Dann könnte eine steuerliche Falle auf Dich warten, von der viele Unternehmer nichts ahnen: die Betriebsaufspaltung. Dieses Konstrukt kann massive steuerliche Konsequenzen haben – aber auch gezielt als Gestaltungsinstrument eingesetzt werden.

Viele Geschäftsinhaber stehen vor der Herausforderung, ihr Vermögen zu schützen und gleichzeitig steuerlich optimal aufzustellen. Die Betriebsaufspaltung scheint zunächst eine praktische Lösung: Du trennst Dein wertvolles Eigentum vom risikoreichen Geschäftsbetrieb. Doch ohne fundiertes Wissen über die steuerrechtlichen Spielregeln riskierst Du erhebliche Steuernachzahlungen und den Verlust wichtiger Steuervorteile. Gleichzeitig bietet die Betriebsaufspaltung in bestimmten Konstellationen erhebliche Vorteile bei Haftung und Vermögensübertragung.

In diesem Artikel erfährst Du, wie eine Betriebsaufspaltung entsteht, welche Steuervorteile sie bieten kann, welche Risiken lauern und wie Du diese Struktur optimal für Dich nutzt – oder gezielt vermeidest.

Key Takeaways: Das Wichtigste zur Betriebsaufspaltung

- Eine Betriebsaufspaltung entsteht oft unbemerkt, wenn Du als Unternehmer eine wesentliche Betriebsgrundlage (z.B. Immobilie) an Dein eigenes Unternehmen überlässt

- Zwei Voraussetzungen müssen erfüllt sein: sachliche Verflechtung (Überlassung wesentlicher Wirtschaftsgüter) und personelle Verflechtung (gleiche Beherrschung beider Unternehmen)

- Steuerliche Folgen sind gravierend: Deine private Vermietung wird zum Gewerbebetrieb, Immobilien werden zu Betriebsvermögen, die 10-Jahres-Spekulationsfrist entfällt

- Steuervorteile existieren: Haftungstrennung, Erbschaftsteuer-Vorteile, potenzielle Thesaurierungsvorteile

- Auflösung ist teuer: Beendest Du die Betriebsaufspaltung, werden stille Reserven aufgedeckt und versteuert – oft ohne Liquiditätszufluss

- Vermeidung ist möglich: Durch gezielte Gestaltungen wie das Wiesbadener Modell, GbR-Strukturen oder Minderheitsgesellschafter kannst Du die personelle Verflechtung auflösen

- Professionelle Beratung ist unerlässlich: Die Komplexität erfordert steuerliche Expertise, um Fehler zu vermeiden und Chancen zu nutzen

Was ist eine Betriebsaufspaltung? Die steuerrechtliche Definition

Eine Betriebsaufspaltung ist ein steuerrechtliches Konstrukt, das nicht im Gesetz verankert ist, sondern durch jahrzehntelange Rechtsprechung entwickelt wurde. Sie liegt vor, wenn ein einheitlicher Betrieb in zwei rechtlich getrennte Unternehmen aufgeteilt wird:

- Das Besitzunternehmen (auch Besitzgesellschaft genannt) hält wesentliche Betriebsgrundlagen wie Immobilien, Maschinen oder Patente. Dies kann eine natürliche Person, eine Personengesellschaft oder auch eine Kapitalgesellschaft sein.

- Das Betriebsunternehmen (auch Betriebsgesellschaft oder Betriebskapitalgesellschaft genannt) führt das operative Geschäft und nutzt die vom Besitzunternehmen überlassenen Wirtschaftsgüter.

Die zwei Säulen der Betriebsaufspaltung

Für das Vorliegen einer Betriebsaufspaltung müssen zwei zentrale Voraussetzungen kumulativ erfüllt sein:

1. Sachliche Verflechtung

Das Besitzunternehmen überlässt dem Betriebsunternehmen eine wesentliche Betriebsgrundlage. Dies ist typischerweise:

- Immobilien: Firmengebäude, Lagerhallen, Produktionsstätten oder auch nur einzelne Büroräume

- Maschinen und Anlagen: Produktionsmaschinen, technische Einrichtungen

- Immaterielle Wirtschaftsgüter: Patente, Lizenzen, Know-how

- Teilflächen: Selbst ein einzelnes Arbeitszimmer oder Kellerraum kann ausreichen

Entscheidend ist, dass das überlassene Wirtschaftsgut für den Betrieb des Unternehmens unerlässlich ist. Sogar eine unentgeltliche Überlassung ohne Mietvertrag kann ausreichen, wenn der Raum oder das Grundstück ausschließlich vom Betrieb genutzt wird.

2. Personelle Verflechtung

Dieselbe Person oder Personengruppe muss sowohl das Besitzunternehmen als auch das Betriebsunternehmen beherrschen. Konkret bedeutet das:

- Bei Einzelpersonen: Du hältst z.B. 100% der GmbH-Anteile und vermietest Deine private Immobilie an diese GmbH

- Bei Personengruppen: Nach der sogenannten Gruppentheorie reicht es, wenn eine Gruppe von Gesellschaftern mit gleichgerichteten Interessen in beiden Unternehmen die Mehrheit hat

- Beherrschung: Du kannst in beiden Gesellschaften Deinen Willen durchsetzen – durch Mehrheitsbeteiligung, Stimmrechte oder einen einheitlichen geschäftlichen Betätigungswillen

Praxisbeispiel: Du bist Alleingesellschafter Deiner Handwerks-GmbH und vermietest dieser eine Lagerhalle, die Dir privat gehört. Beide Verflechtungen sind erfüllt → Betriebsaufspaltung liegt vor.

Wichtig: Die Betriebsaufspaltung entsteht automatisch durch das Vorliegen beider Voraussetzungen. Du musst sie nicht anmelden oder beantragen – sie wird vom Finanzamt festgestellt.

Steuervorteile der Betriebsaufspaltung: Wann lohnt sich die Struktur?

Trotz der bekannten Risiken nutzen viele Unternehmer die Betriebsaufspaltung bewusst als Gestaltungsinstrument. Die Struktur kann in bestimmten Konstellationen erhebliche Vorteile bieten :

1. Haftungstrennung und Vermögensschutz

Der wohl wichtigste strategische Vorteil liegt in der Trennung von Vermögen und Haftungsrisiko:

- Dein wertvolles Eigentum (Immobilien, Maschinen) bleibt im Besitzunternehmen geschützt

- Operative Risiken trägt die Betriebs-GmbH mit beschränkter Haftung

- Im Insolvenzfall des Betriebsunternehmens kann Deine Immobilie dadurch besser geschützt sein

Diese Asset-Protection macht die Betriebsaufspaltung besonders für risikoreichere Branchen attraktiv – etwa im Baugewerbe, Handel oder produzierenden Gewerbe.

2. Erbschaft- und Schenkungssteuervorteile

Hier bietet die Betriebsaufspaltung einen oft übersehenen Vorteil: Betriebsvermögen genießt unter bestimmten Bedingungen erhebliche Vergünstigungen bei der Unternehmensnachfolge:

- Verschonungsregelungen: Bis zu 85% oder sogar 100% des Betriebsvermögens können erbschaftsteuerfrei übertragen werden

- Immobilien als Betriebsvermögen: Überlässt Du Deine Immobilie im Rahmen einer Betriebsaufspaltung an die eigene GmbH, kann sie – bei Erfüllung der gesetzlichen Voraussetzungen – als begünstigtes Betriebsvermögen eingestuft werden

- Großes Immobilienvermögen: Die "Flucht in die Betriebsaufspaltung" wird manchmal gezielt genutzt, um große Vermögenswerte steueroptimiert zu übertragen

Wichtig: Die Voraussetzungen für diese Vergünstigungen sind streng (Behaltefristen, Lohnsummenregelungen) und müssen sorgfältig geprüft werden.

3. Thesaurierungsvorteile bei Besitz-GmbH

Ist das Besitzunternehmen ebenfalls eine GmbH (sog. "kapitalistische Betriebsaufspaltung"), können unter Umständen Gewinne niedriger besteuert werden:

- Körperschaftsteuer: Nur ca. 15% auf nicht ausgeschüttete Gewinne (zzgl. Solidaritätszuschlag und Gewerbesteuer)

- Gewinnthesaurierung: Belässt Du Gewinne in der Besitz-GmbH, vermeidest Du zunächst die höhere Einkommensteuer auf Ausschüttungen

- Reinvestition: Die niedrigere Besteuerung ermöglicht schnelleres Vermögenswachstum durch Reinvestition

Allerdings entsteht bei diesem Modell eine komplexe Doppelstruktur mit zusätzlichen steuerlichen Fallstricken.

4. Flexibilität bei der Unternehmensgestaltung

Die Betriebsaufspaltung ermöglicht Dir größere Gestaltungsspielräume bei:

- Nachfolgeregelungen: Du kannst Besitz- und Betriebsunternehmen getrennt übertragen

- Gesellschafterkreisen: Verschiedene Personen können am Besitz bzw. am Betrieb beteiligt werden

- Finanzierung: Die Trennung kann bankenseitig positiv bewertet werden (werthaltige Sicherheiten im Besitzunternehmen)

Die steuerlichen Risiken: Warum die Betriebsaufspaltung zur Falle wird

Während die Vorteile verlockend klingen, sind die steuerlichen Risiken der Betriebsaufspaltung erheblich und werden oft unterschätzt. Die Folgen können für Unternehmer existenzbedrohend sein.

1. Gewerbesteuerpflicht der Vermietung

Das zentrale Problem: Deine vermeintlich private Vermietung wird zum Gewerbebetrieb umqualifiziert.

- Kein Privatvermögen mehr: Das Besitzunternehmen erzielt gewerbliche Einkünfte statt Vermietungseinkünfte

- Gewerbesteuerpflicht: Die Mieteinnahmen unterliegen neben der Einkommensteuer auch der Gewerbesteuer (durchschnittlich 14-17%)

- Erweiterte Grundstückskürzung entfällt: Die normalerweise Immobilienvermietern gewährte Gewerbesteuerbefreiung greift nicht

- Laufende Mehrbelastung: Jahr für Jahr zahlst Du zusätzliche Gewerbesteuer auf Deine Mieterträge

2. "Steuerverstricktes" Betriebsvermögen – Die 10-Jahres-Frist entfällt

Dies ist die gefährlichste Folge der Betriebsaufspaltung: Die überlassene Immobilie und die GmbH-Anteile werden zwangsläufig Betriebsvermögen.

Konkrete Auswirkungen:

- Spekulationsfrist ade: Die im Privatvermögen geltende 10-jährige Spekulationsfrist für Immobilien entfällt komplett

- Dauerhaft steuerpflichtig: Jeder spätere Verkauf ist steuerpflichtig – egal, wie lange Du die Immobilie hältst

- Keine Rückkehr: Selbst eine nur kurzzeitige Überlassung (wenige Monate) lässt sich ohne Aufdeckung stiller Reserven nicht einfach rückgängig machen

- Stille Reserven "eingesperrt": Alle Wertsteigerungen seit Entstehung der Betriebsaufspaltung sind steuerverhaftet

Immobilien und GmbH-Anteile werden "steuerverstrickt" – ein Zustand, der schwer wieder aufzulösen ist.

3. Massive Besteuerung bei Beendigung der Betriebsaufspaltung

Die größte Falle lauert bei der Auflösung der Struktur. Wird die Betriebsaufspaltung beendet – etwa weil:

- Du die Immobilie nicht mehr vermietest (sachliche Verflechtung entfällt)

- Du GmbH-Anteile verkaufst oder verschenkst (personelle Verflechtung ändert sich)

- Du die Immobilie aus dem Unternehmen herausnimmst

... dann kommt es zur Aufdeckung sämtlicher stiller Reserven.

Das bedeutet konkret:

- Wertzuwächse werden besteuert: Die Differenz zwischen Buchwert und aktuellem Verkehrswert der Immobilie der GmbH-Anteile muss ggf. versteuert werden

- Oft enorme Beträge: Bei Immobilien sind Wertsteigerungen von 50-200% über die Jahre keine Seltenheit

- Steuer ohne Liquidität: Diese Steuer fällt auch an, wenn Du gar nicht verkaufst – etwa bei unentgeltlicher Entnahme ins Privatvermögen

- Keine Stundung: Das Finanzamt will die Steuer sofort, was zur Zahlungsunfähigkeit führen kann

4. Umsatzsteuerliche Organschaft und Haftungsrisiken

Durch die Betriebsaufspaltung kann bei Vorliegen weiterer Voraussetzungen (insbesondere finanzieller, wirtschaftlicher und organisatorischer Eingliederung der Betriebsgesellschaft) eine umsatzsteuerliche Organschaft begründet werden

- Du wirst Organträger: Als Besitzunternehmen (oft Privatperson) haftest Du in diesem Fall für die gesamte Umsatzsteuer des Organkreises

- Unbegrenzte Haftung: Fehler bei der Umsatzsteuer können unbegrenzt auf Dich als Unternehmer durchschlagen

- Komplexe Pflichten: Zusätzliche Erklärungspflichten und Dokumentationsanforderungen

Typische Fallkonstellationen: Wer ist besonders gefährdet?

Die Gefahr einer ungewollten Betriebsaufspaltung besteht in zahlreichen Konstellationen des Mittelstands. Insbesondere sind folgende Unternehmer betroffen:

Fall 1: Der GmbH-Gesellschafter-Geschäftsführer mit Immobilienbesitz

Konstellation: Du bist Alleingesellschafter oder Mehrheitsgesellschafter Deiner GmbH und vermietest an diese ein Gebäude, das Dir privat gehört.

Beispiele:

- Firmengebäude auf eigenem Grundstück

- Lagerhalle im Privatbesitz

- Produktionsstätte

- Büroimmobilie

Warum es kritisch ist: Hier liegen klassischerweise beide Verflechtungen vor – die Immobilie ist wesentliche Betriebsgrundlage, und Du beherrschst beide Seiten.

Fall 2: Das Home-Office-Dilemma

Konstellation: Du nutzt einen Raum Deines Privathauses als Arbeitszimmer oder Lager für Deine eigene GmbH – selbst ohne formellen Mietvertrag.

Besonders tückisch:

- Schon die Nutzung eines als wesentliche Betriebsgrundlage einzustufenden Arbeitszimmers kann genügen

- Keine Miete erforderlich – unentgeltliche Überlassung reicht

- Oft unbewusst beim Absetzen eines häuslichen Arbeitszimmers entstanden

- Teilfläche der Immobilie wird steuerlich (zumindest anteilig) wie Betriebsvermögen behandelt, wenn sie die funktional wesentliche Grundlage der Tätigkeit bildet

Wichtiger Zusatz: Ob ein häusliches Arbeitszimmer eine wesentliche Betriebsgrundlage ist, hängt u.a. von seiner funktionalen Bedeutung und von Wertgrenzen (z.B. nach § 8 EStDV) ab. Die Rechtsprechung hat hierzu zahlreiche Einzelfälle entschieden – nicht jedes kleine Home-Office löst automatisch eine Betriebsaufspaltung aus

Warnung: Viele setzen häusliche Arbeitszimmer an, ohne die Betriebsaufspaltungs-Problematik zu bedenken!

Fall 3: Familien- und Ehegattenkonstellationen

Konstellation: Die Eltern besitzen eine Immobilie und vermieten sie an die GmbH der Kinder – oder umgekehrt.

Kritischer Punkt: Selbst wenn die Eltern nicht direkt Gesellschafter sind, kann eine mittelbare Beherrschung vorliegen durch:

- Besondere Stimmrechte

- Vetorechte

- Treuhandvereinbarungen

- Faktische Kontrolle über Geschäftsführung

Familienunternehmen müssen hier besonders aufpassen.

Fall 4: Holding- und Konzernstrukturen

Konstellation: Eine Personengesellschaft (z.B. GmbH & Co. KG) hält die Immobilie und vermietet an die operative Tochter-GmbH, wobei die Familie an beiden beteiligt ist.

Problem: Auch komplexe Strukturen schützen nicht – entscheidend ist die letztendliche Beherrschung durch dieselben Personen. Es entsteht eine sog. "mitunternehmerische Betriebsaufspaltung".

Strategien zur Vermeidung: So umgehst Du die Betriebsaufspaltung

Die gute Nachricht: Mit gezielten Gestaltungen kannst Du eine Betriebsaufspaltung von vornherein vermeiden. Da in der Praxis meist die sachliche Verflechtung unvermeidbar ist (Dein Betrieb braucht die Immobilie), zielen die Vermeidungsstrategien darauf ab, die personelle Verflechtung aufzulösen.

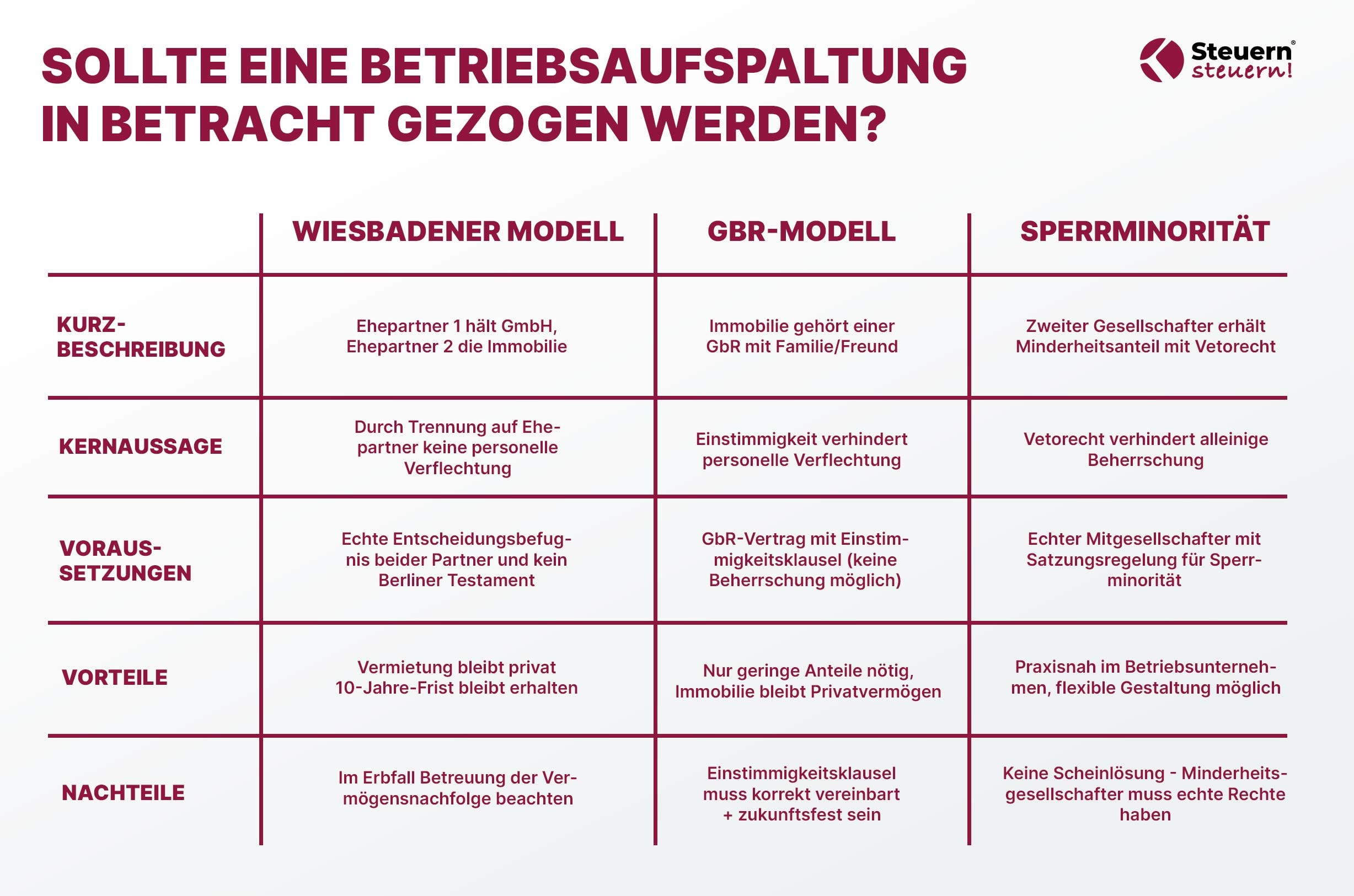

Strategie 1: Das Wiesbadener Modell (Ehegatten-Modell)

Das Wiesbadener Modell ist vom Bundesfinanzhof ausdrücklich anerkannt und funktioniert wie folgt:

Grundprinzip: Ein Ehepartner hält die Anteile an der Betriebs-GmbH zu 100%, während der andere Ehepartner Eigentümer der Immobilie ist.

Vorteil:

- Keine personelle Verflechtung, da verschiedene Personen die Unternehmen beherrschen

- Steuerlich bleibt die Vermietung Privatvermögen

- 10-Jahres-Spekulationsfrist bleibt erhalten

- Rechtlich sauber und höchstrichterlich abgesegnet

Wichtige Voraussetzungen:

- Beide Partner müssen tatsächlich eigenständig entscheiden können

- Keine Treuhandabrede oder verdeckte Beherrschung

- Achtung Erbfall: Mit Berliner Testament würde beim Tod eines Partners eine Person beide Teile erben → Betriebsaufspaltung entsteht nachträglich!

Lösung: Testamentarische Regelung treffen, dass die Trennung auch generationenübergreifend erhalten bleibt (z.B. Vermächtnis an Kinder).

Strategie 2: GbR-Modell mit Einstimmigkeitsklausel

Diese Strategie nutzt eine Grundstücks-GbR zur Vermeidung der personellen Verflechtung:

Vorgehensweise:

- Gründe eine GbR mit einem Familienangehörigen oder Vertrauensperson

- Du hältst z.B. 99%, Dein Partner 1% an der GbR

- Entscheidend: Im Gesellschaftsvertrag wird Einstimmigkeit für alle Beschlüsse vereinbart

- Die GbR besitzt die Immobilie und vermietet an Deine Betriebs-GmbH

Warum es funktioniert:

- Durch die Einstimmigkeitsklausel kannst Du als 99%-Gesellschafter NICHT allein über die Immobilie entscheiden

- Die GbR wird nicht von Dir beherrscht (trotz Kapitalmehrheit)

- Personelle Verflechtung fehlt → keine Betriebsaufspaltung

- Einkünfte bleiben privat (Vermietung und Verpachtung)

- Immobilie bleibt Privatvermögen mit 10-Jahres-Frist

Wichtiger Hinweis: Seit der MoPeG-Reform 2024 richtet sich die Stimmkraft in der GbR vorrangig nach den vereinbarten Beteiligungsverhältnissen; auf ein bloßes Einstimmigkeitsprinzip „nach Köpfen“ kann man sich nicht mehr automatisch verlassen. Eine klare Einstimmigkeitsklausel sollte daher ausdrücklich im Gesellschaftsvertrag geregelt werden.

Praxistipp: Lass Deinen bestehenden GbR-Vertrag dringend überprüfen und ggf. anpassen!

Strategie 3: Minderheitsgesellschafter mit Sperrminorität in der GmbH

Statt die Besitzseite zu verändern, strukturierst Du das Betriebsunternehmen so um, dass Du nicht mehr allein entscheiden kannst:

Variante A - 50/50-Beteiligung:

- Du nimmst einen weiteren Gesellschafter mit genau 50% Beteiligung auf

- 50% gelten nicht als Beherrschung im Sinne der Betriebsaufspaltung

- Personelle Verflechtung entfällt

Variante B - Sperrminorität:

- Ein Gesellschafter mit kleiner Quote (z.B. 1%) erhält Sperrminorität durch Satzungsregelung

- Wichtige Entscheidungen nur einstimmig oder mit qualifizierter Mehrheit

- Du kannst Deinen Willen nicht mehr einseitig durchsetzen

Vorteile:

- Du musst keine zweite Person ins Immobilieneigentum holen

- Flexibel gestaltbar über Satzungsregelungen

- Oft wird Ehegatte oder Kind mit geringem Anteil aber Vetorecht beteiligt

Risiken: Der Mitgesellschafter muss echte Rechte haben – Scheingestaltungen werden vom Finanzamt nicht anerkannt.

Strategie 4: Immobilie in separater Rechtsform halten

Klassische Gestaltung: Halte die Immobilie nicht privat, sondern in einer:

- Immobilien-GmbH (mit anderen Gesellschaftern als die Betriebs-GmbH)

- Vermögensverwaltenden Personengesellschaft

- Familienstiftung (bei großen Vermögen)

Wichtig: Auch hier muss die personelle Verflechtung durchbrochen sein – dieselben Gesellschafter in beiden Gesellschaften führen wieder zur Betriebsaufspaltung.

Was tun bei bestehender Betriebsaufspaltung?

Viele Unternehmer erkennen erst spät, dass sie unbeabsichtigt in einer Betriebsaufspaltung stecken. Dann ist vorsichtiges und planvolles Vorgehen entscheidend.

Option 1: Nichts übereilt ändern

Grundregel: Eine bestehende Betriebsaufspaltung solltest Du nicht "mal eben" auflösen.

Warum? Jede Änderung, die eine Verflechtung aufhebt, gilt als Beendigung mit allen steuerlichen Folgen:

- Aufdeckung stiller Reserven

- Sofortige Steuerpflicht

- Oft erhebliche Nachzahlungen

Stattdessen:

- Lass zunächst eine gründliche Analyse durch einen Steuerberater durchführen

- Berechne die potenzielle Steuerlast bei Auflösung

- Prüfe, ob die Struktur vielleicht doch Vorteile bietet

- Plane langfristig und strategisch

Option 2: Steuerneutrale Umstrukturierung

In manchen Fällen lässt sich die Struktur so umbauen, dass die Betriebsaufspaltung entfällt, ohne sofort Steuern auszulösen:

Möglichkeit A - Zusammenführung:

- Einbringung der Immobilie in die Betriebs-GmbH zum Buchwert (§ 20 UmwStG)

- Verschmelzung von Besitz- und Betriebsunternehmen zu einer Einheit

- Aus zwei Betrieben wird wieder ein gemeinsamer Betrieb

Solche Einbringungen sind unter bestimmten Voraussetzungen steuerneutral möglich.

Möglichkeit B - Verkauf als Paket:

- Verkauf beider Einheiten (Immobilie + GmbH) zusammen an einen Käufer

- Die Betriebsaufspaltung "wandert" zum Käufer mit

- Kein schädliches Ereignis, da einheitlicher Wille fortbesteht

Wichtig: Solche Umwandlungen sind komplex und erfordern:

- Notarielle Beurkundung

- Handelsregistereintragung

- Einhaltung strenger steuerlicher Vorgaben

- Professionelle Beratung

Option 3: Geordnete Auflösung mit Steueroptimierung

Falls Du die Betriebsaufspaltung bewusst beenden willst oder musst, gibt es Wege zur Minimierung der Steuerlast:

A) Steuerbegünstigungen nutzen:

- Freibetrag § 16 EStG: Bis zu 45.000 € Aufgabegewinn steuerfrei (bei Vollendung des 55. Lebensjahres oder dauernder Berufsunfähigkeit)

- Ermäßigter Steuersatz: Unter bestimmten Voraussetzungen ermäßigte Besteuerung nach der Fünftelregelung

- Tarifglättung: Verteilung der Besteuerung auf mehrere Jahre

B) "Null-Steuer-Strategie":

- Gezielte Generierung von Verlusten oder hohen Ausgaben im Jahr der Auflösung

- Großzügige Spenden an gemeinnützige Organisationen (als Sonderausgaben)

- Nutzung von Verlustvorträgen

- Bildung steuerlicher Rücklagen

C) Timing optimieren:

- Auflösung in einem Jahr mit niedrigen sonstigen Einkünften

- Nutzung von Übergangsfristen bei Gesetzesänderungen

- Koordination mit anderen Lebensveränderungen (Ruhestand, Unternehmensverkauf)

Wichtig: Diese Maßnahmen erfordern frühzeitige Planung (mindestens 12-24 Monate vorher) und müssen mit einem erfahrenen Steuerberater abgestimmt werden.

Option 4: Kontinuität bewahren

Manchmal ist die beste Lösung, die Betriebsaufspaltung beizubehalten:

Wann sinnvoll?

- Wenn die laufenden Nachteile (Gewerbesteuer) verkraftbar sind

- Bei hohen stillen Reserven, die bei Auflösung sofort versteuert würden

- Wenn die Haftungstrennung wichtig ist

- Bei geplanter Unternehmensnachfolge (erbschaftsteuerliche Vorteile)

Dann beachten:

- Kontinuierlich die Voraussetzungen im Blick behalten

- Bei Änderungen im Gesellschafterkreis aufpassen

- Vertragsänderungen nur nach Prüfung vornehmen

- Langfristige Nachfolgeplanung einbeziehen

Fazit: Betriebsaufspaltung – Chance oder Risiko?

Die Betriebsaufspaltung ist ein zweischneidiges Schwert in der steuerlichen Gestaltung. Für vermögende Unternehmer, GmbH-Gesellschafter-Geschäftsführer und Einzelunternehmer mit ausgegliedertem Vermögen gilt:

Die Betriebsaufspaltung kann sowohl Segen als auch Fluch sein:

- Vorteile nutzen bei:

- Bewusster Haftungstrennung zwischen Vermögen und Betrieb

- Geplanter Unternehmensnachfolge (Erbschaftsteuervorteile)

- Strategischer Vermögensstrukturierung

- Risiken vermeiden bei:

- Unbewusster Entstehung (z.B. Home-Office an eigene GmbH)

- Geplanter privater Immobiliennutzung später

- Absehbarem Verkauf von Immobilie oder Unternehmen

Die wichtigsten Handlungsempfehlungen:

- Prävention ist alles: Prüfe Deine Strukturen frühzeitig – bevor Du eine Immobilie an Deine eigene Firma vermietest

- Professionelle Beratung einholen: Die Komplexität erfordert steuerliche Expertise von Anfang an

- Vermeidungsstrategien nutzen: Wiesbadener Modell, GbR-Konstruktion oder Sperrminorität bieten sichere Wege

- Bei bestehender Betriebsaufspaltung: Nichts übereilt ändern, sondern strategisch planen

- Langfristig denken: Berücksichtige Nachfolge, Verkaufsabsichten und Lebensplanung

Deine nächsten Schritte:

Die optimale Lösung ist stets individuell. Faktoren wie Dein Alter, die Höhe der stillen Reserven, Deine Nachfolgeplanung und Deine Risikobereitschaft spielen eine entscheidende Rolle.

Möchtest Du wissen, ob Du von einer Betriebsaufspaltung betroffen bist oder wie Du Deine Struktur optimal gestaltest? Bei Steuern Steuern analysieren wir Deine Situation umfassend und entwickeln gemeinsam mit Dir die beste steuerliche Strategie – ob Vermeidung, Optimierung oder geordnete Auflösung.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ: Häufig gestellte Fragen zur Betriebsaufspaltung

Was bringt eine Betriebsaufspaltung?

Eine bewusst gestaltete Betriebsaufspaltung bringt Dir vor allem Haftungstrennung zwischen wertvollen Vermögensgegenständen (Immobilien, Maschinen) und dem risikoreicheren operativen Geschäft. Zusätzlich können Erbschaftsteuervorteile entstehen, da Betriebsvermögen unter bestimmten Voraussetzungen begünstigt übertragen werden kann. Viele Unternehmer nutzen die Struktur gezielt für die Nachfolgeplanung. Allerdings entstehen auch erhebliche Risiken und laufende Gewerbesteuerpflichten.

Beendigung Betriebsaufspaltung steuerliche Folgen?

Die Beendigung einer Betriebsaufspaltung führt zur Aufdeckung aller stillen Reserven in der Immobilie und den GmbH-Anteilen. Diese Wertzuwächse müssen vollständig nachversteuert werden – und zwar auch dann, wenn Du gar nicht verkaufst. Dies kann dies zu sechsstelligen Steuernachzahlungen ohne Liquiditätszufluss führen. Die Steuerbelastung liegt oft bei 40% oder mehr der stillen Reserven. Eine professionelle Planung ist daher unerlässlich.

Welche Einkünfte gibt es bei Betriebsaufspaltung?

Bei einer Betriebsaufspaltung erzielt das Besitzunternehmen gewerbliche Einkünfte (§ 15 EStG) statt Einkünfte aus Vermietung und Verpachtung. Dies bedeutet: Die Mieteinnahmen unterliegen der Gewerbesteuer, und es entsteht Betriebsvermögen. Das Betriebsunternehmen (z.B. die GmbH) erzielt weiterhin seine operativen gewerblichen Einkünfte. Die ursprünglich private Vermögensverwaltung wird somit zur gewerblichen Tätigkeit umqualifiziert.

Kann ich eine bestehende Betriebsaufspaltung steuerfrei auflösen?

Eine komplett steuerfreie Auflösung ist in der Regel nicht möglich. Allerdings gibt es Wege zur steuerneutralen Umstrukturierung, etwa durch Einbringung der Immobilie in die GmbH nach § 20 UmwStG zum Buchwert. Dabei bleiben die Buchwerte erhalten – die Besteuerung wird also nicht ausgelöst, sondern nur aufgeschoben. Alternativ kann durch clevere Planung (Verluste, Spenden, Freibeträge) die Steuerlast bei Auflösung minimiert werden. Eine frühzeitige Planung mit Steuerberater ist entscheidend.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)