In Deutschland stehen rund 660.000 Gebäude unter Denkmalschutz – das entspricht etwa 3 % des gesamten Gebäudebestands. Um den Erhalt dieser historischen Bausubstanz zu fördern, bietet dir der Staat großzügige Steuervorteile in Form der Denkmalschutz-AfA (Absetzung für Abnutzung). Diese spezielle Abschreibung ermöglicht es dir, bis zu 100 % der Sanierungskosten denkmalgeschützter Immobilien über einen verkürzten Zeitraum von der Steuer abzusetzen.

Sowohl Vermieter als auch Selbstnutzer profitieren von dieser Regelung: Vermieter können in der Regel 100 % der Sanierungskosten steuerlich geltend machen (8 Jahre je 9 % + 4 Jahre je 7 %), während Selbstnutzer 90 % der Kosten über 10 Jahre (jährlich 9 %) absetzen dürfen. Gesetzlich geregelt ist dies in den §§ 7i und 10f EStG.

Diese Denkmalschutz-Abschreibung stellt eine Win-Win-Situation dar: Du senkst legal deine Steuerlast erheblich, während der Staat den Erhalt wertvollen Kulturguts sicherstellt – ohne eigene Investitionen. Allerdings sind mit der Denkmal-AfA auch strenge Auflagen und Prüfungen verbunden. Nur anerkannte Baudenkmäler kommen in den Genuss dieser Förderung, und Sanierungsmaßnahmen müssen vorab genehmigt und fachgerecht durchgeführt werden.

Dieser Artikel erläutert, wie die Denkmal-AfA funktioniert, welche Voraussetzungen gelten, wie hoch die Steuervorteile ausfallen und was Du in der Praxis beachten solltest, um diese Abschreibung optimal zu nutzen. Du erhältst einen kompakten Überblick, praxisnahe Tipps und einen Blick auf internationale Entwicklungen – damit Du bestens informiert bist und Steuern sparen kannst, während Dein Baudenkmal in neuem Glanz erstrahlt.

Key Takeaways: Die wichtigsten Erkenntnisse im Überblick

✓ Bis zu 100 % Abschreibung der Sanierungskosten: Als Eigentümer denkmalgeschützter Gebäude kannst Du notwendige Sanierungs- und Instandhaltungskosten vollständig steuerlich absetzen – Vermieter 100 % über 12 Jahre (8 × 9 % + 4 × 7 %) und Selbstnutzer 90 % über 10 Jahre (10 × 9 %).

✓ Gesetzliche Grundlage (§§ 7i, 10f EStG): Die Denkmalschutz-AfA ist im Einkommensteuergesetz verankert. Für vermietete Baudenkmäler gilt § 7i EStG (erhöhte Abschreibungen: 9 % bzw. 7 % jährlich), für eigengenutzte Baudenkmäler § 10f EStG (Sonderabschreibungen: 9 % jährlich).

✓ Strenge Voraussetzungen & Bescheinigungspflicht: Vor Inanspruchnahme der Denkmal-AfA muss das Objekt offiziell unter Denkmalschutz stehen und alle geplanten Baumaßnahmen müssen vorab mit der Denkmalschutzbehörde abgestimmt werden. Nach Abschluss der Sanierung stellt die Behörde eine Bescheinigung aus, die dem Finanzamt vorgelegt werden muss.

✓ Kein doppelter Vorteil & nicht übertragbar: Die Denkmal-Abschreibung kann nicht mit öffentlichen Zuschüssen kumuliert werden – Aufwendungen, die durch staatliche Fördermittel gedeckt sind, sind von der AfA ausgeschlossen. Zudem ist die Denkmal-AfA personengebunden: Bei Verkauf der Immobilie geht der Steuervorteil nicht auf den Käufer über.

✓ Hohes Sparpotenzial – aber anspruchsvoll: Die Steuerersparnis durch Denkmal-AfA kann vor allem bei Spitzenverdienern erheblich sein. Allerdings ist der Aufwand entsprechend hoch: Denkmalgerechte Sanierungen sind im Schnitt ca. 10 % teurer als bei normalen Gebäuden.

✓ Aktuell (2024/2025): Die Rahmenbedingungen der Denkmal-AfA bleiben stabil. Neue Förderprogramme erleichtern zusätzlich den Erwerb denkmalgeschützter Häuser durch zinsgünstige KfW-Kredite.

Hintergrund: Denkmalschutz und steuerliche Förderung

Was bedeutet Denkmalschutz-AfA?

Die Absetzung für Abnutzung (AfA) bedeutet allgemein, dass Anschaffungs- oder Herstellungskosten über die Nutzungsdauer verteilt von der Steuer abgezogen werden können. Im Immobilienbereich können Vermieter beispielsweise jedes Jahr einen Prozentsatz des Gebäudewertes als Abschreibung ansetzen, da ein Gebäude über die Jahre an Wert verliert (Abnutzung).

Bei denkmalgeschützten Gebäuden kommt nun die Denkmal-AfA ins Spiel – eine besondere Form der Abschreibung, die den Erhalt historischer Bausubstanz fördern soll. Der Staat fördert mit steuerlichen Abschreibungen die Erhaltung von Baudenkmalen, indem er Eigentümern höhere Absetzungen ermöglicht, als bei „normalen“ Gebäuden üblich wären.

Warum ist das nötig? Denkmalgeschützte Häuser sind oft alt und sanierungsbedürftig, was hohe Kosten verursacht. Zugleich stehen sie unter Schutz – Eigentümer können nicht einfach abreißen oder billig modernisieren, sondern müssen strenge Vorschriften der Denkmalpflege einhalten.

Damit diese Investitionen in den Erhalt für Eigentümer und Investoren attraktiver werden, gibt es die Denkmal-AfA als Steuervorteil. Sie ist in §§ 7h, 7i EStG (für Vermietung) und § 10f EStG (für Eigennutzung) geregelt und ermöglicht es, Sanierungskosten steuerlich geltend zu machen, die über die normale lineare AfA hinausgehen. Im Ergebnis mindern diese Absetzungen das zu versteuernde Einkommen erheblich, was zu einer spürbaren Steuerersparnis führt.

Ein Blick auf die Größenordnung: Wer etwa 500.000 € in die Restaurierung eines Baudenkmals investiert, könnte – je nach Nutzung – jährlich bis zu 45.000 € über die Steuer absetzen. Insgesamt trägt der Fiskus damit einen großen Teil der Sanierungskosten, während dem Eigentümer trotzdem noch ein saniertes historisches Objekt gehört, das an Wert gewinnen kann.

Die Denkmal-AfA ist somit ein zentrales Instrument, um privates Kapital für die öffentliche Aufgabe der Denkmalpflege zu mobilisieren – eine klassische Win-win-Situation für Eigentümer und Allgemeinheit.

Gesetzliche Grundlagen (§§ 7i, 7h, 10f, 10g EStG)

Die rechtliche Grundlage der Denkmalabschreibung ist im deutschen Einkommensteuergesetz verankert. Zentrale Bestimmungen findest du in § 7i EStG (Erhöhte Absetzungen bei Baudenkmalen) und § 10f EStG (Sonderausgabenabzug für Baudenkmäler bei Eigennutzung).

- § 7i EStG (Baudenkmäler, Vermietung): Erlaubt Vermietern, die Herstellungs- oder Sanierungskosten eines Gebäudes, das als Baudenkmal anerkannt ist, in den ersten 8 Jahren zu 9 % und in den folgenden 4 Jahren zu 7 % pro Jahr abzusetzen. Insgesamt sind so 100 % der Sanierungskosten innerhalb von 12 Jahren abschreibbar.

- § 10f EStG (Baudenkmäler, Eigennutzung): Erlaubt Selbstnutzern (Eigentümer, die im Denkmal selbst wohnen), 90 % der Sanierungskosten über 10 Jahre abzusetzen (jedes Jahr 9 % als Sonderausgaben).

Die Denkmal-AfA-Regelungen wurden mehrfach novelliert, bleiben aber auch 2025 gültig. Zuletzt hat das Wachstumschancengesetz 2024 die Bezugnahmen in § 7i EStG an neue AfA-Optionen angepasst (z. B. § 7 Abs. 5a EStG für 3 %-AfA bei Neubauten), ohne die Abschreibungssätze für Baudenkmäler selbst zu verändern.

Zweck und Zielgruppe der Förderung

Die Zielsetzung der Denkmal-AfA ist klar definiert: Sie soll privates Kapital für den Erhalt von Kulturgut mobilisieren. Historische Gebäude – von Bürgerhäusern über Fabrikhallen bis zu Schlössern – prägen Städte und Gemeinden und besitzen kulturellen, architektonischen oder wissenschaftlichen Wert. Deren Erhaltung liegt im öffentlichen Interesse, doch öffentliche Kassen könnten die Sanierung aller Denkmäler kaum allein stemmen.

Die typische Zielgruppe dieser Förderung umfasst:

- Privatanleger mit hohem Einkommen (Kapitalanleger), die in denkmalgeschützte Mietobjekte investieren

- Eigennutzer historischer Häuser, die bereit sind, ein Baudenkmal zu erwerben und selbst zu bewohnen

- Spezialisierte Immobilienentwickler, die denkmalgeschützte Objekte sanieren und vermieten oder verkaufen

Steuervorteile für denkmalgeschützte Gebäude: Selbstnutzung vs. Vermietung

Denkmalschutz-AfA ist nicht gleich Denkmalschutz-AfA – es kommt darauf an, ob Sie das Gebäude selbst bewohnen oder es vermieten. Der Gesetzgeber unterscheidet hier klar, denn bei Vermietung erzielst Du Einkünfte (die gefördert werden sollen, um mehr Wohnraum und Investitionen zu schaffen), während bei Eigennutzung kein Mieteinkommen fließt. Für beide Fälle gibt es besondere Regelungen, die wir im Folgenden praxisnah erläutern.

Denkmal-AfA für Eigennutzer: 90 % Sanierungskosten als Sonderausgaben

Auch Selbstnutzer – Eigentümer, die das Baudenkmal zu Wohnzwecken selbst beziehen – erhalten einen erheblichen Steuerbonus, obwohl sie keine Vermietungseinkünfte erzielen. Gemäß § 10f EStG können 90 % der Sanierungskosten über 10 Jahre abgeschrieben werden, d. h. pro Jahr 9 % als Sonderausgaben in der Einkommensteuererklärung.

Diese Abschreibung wird direkt von Deiner Steuerschuld bzw. Deinem zu versteuernden Einkommen abgezogen und führt so zu einer spürbaren Steuerentlastung. Wichtig ist zu wissen, dass dies keine klassische AfA im üblichen Sinn ist – denn AfA setzt eigentlich ein vermietetes Objekt voraus. Bei Selbstnutzern geschieht der Abzug daher als Sonderausgabe (ähnlich wie z.B. Handwerkerleistungen, aber hier mit deutlich höheren Beträgen und über zehn Jahre verteilt).

Eine Obergrenze gibt es grundsätzlich nicht: Du kannst z.B. bei 300.000 € zertifizierten Sanierungskosten jedes Jahr 27.000 € geltend machen. Allerdings musst Du natürlich ausreichend Einkommensteuer zahlen, damit sich der Abzug auswirkt – wer sehr geringes Einkommen hat, kann die großen Abschreibungsbeträge eventuell nicht voll ausschöpfen. Unterm Strich bleibt: Selbstgenutzte Baudenkmäler bringen Dir über zehn Jahre verteilt 90 % Ihrer Investitionskosten zurück – ein beachtlicher Anreiz, historische Häuser instand zu setzen.

Denkmal-AfA für Vermieter: 100 % Sanierungskosten + lineare AfA

Besitzt Du ein Baudenkmal, das Du vermietest (Einkünfte erzielst), kannst Du vom vollumfänglichen Steuervorteil der Denkmal-AfA profitieren. Konkret erlaubt § 7i EStG 100 % der anfallenden Sanierungskosten über 12 Jahre abzuschreiben. Dies erfolgt degressiv:

- In den ersten 8 Jahren können jährlich bis zu 9 % der begünstigten Herstellungs-/Renovierungskosten von der Steuer abgesetzt werden

- In den folgenden 4 Jahren sind es jeweils 7 % pro Jahr

Zusätzlich zur Denkmal-Abschreibung dürfen Vermieter natürlich auch die normalen Abschreibungen auf den Gebäudekaufpreis geltend machen. Gebäude, die vor 1925 errichtet wurden, können mit 2,5 % pro Jahr abgeschrieben werden, jüngere mit 2 % pro Jahr (jeweils auf die Anschaffungskosten des Gebäudes, ohne Grund und Boden). Diese lineare AfA läuft parallel zur Denkmal-AfA. Konkret bedeutet das: Haben Sie z.B. ein Gründerzeithaus gekauft, kannst Du neben den 9 % Denkmal-AfA noch 2,5 % des Altbau-Anteils jährlich absetzen.

Beispiel: Ein Investor erwirbt ein Baudenkmal für insgesamt 200.000 € (davon entfällt ein Großteil auf das Grundstück) und investiert weitere 800.000 € in die Sanierung. Das Gebäude wurde vor 1925 gebaut. Er lässt alle Maßnahmen genehmigen und erhält die Bescheinigung der Denkmalschutzbehörde. Nun kann er pro Jahr 72.000 € (9 % von 800.000 €) als Denkmal-AfA ansetzen und zusätzlich 500 € (2,5 % von 20.000 € Gebäudewert) als normale AfA für den Altbau. Im ersten Jahr beträgt die Abschreibung also 72.500 €, was – je nach persönlichem Steuersatz – einer Steuerersparnis von deutlich über 25.000 € entsprechen kann. Über die gesamte Laufzeit profitiert der Anleger hier von Hunderttausenden Euro an Steuerentlastung, die seine Investition wirtschaftlich äußerst attraktiv machen.

Voraussetzungen, Genehmigungen und Ablauf

Anerkennung als Baudenkmal und denkmalrechtliche Genehmigung

Damit Du die Denkmal-Abschreibung nutzen kannst, muss zunächst das Objekt selbst die Voraussetzung erfüllen: Es muss sich um ein Baudenkmal nach Landesrecht handeln. In Deutschland entscheiden die Denkmalschutzgesetze der Bundesländer, welche Gebäude unter Schutz gestellt werden – Kriterien sind etwa geschichtliche, künstlerische, städtebauliche oder wissenschaftliche Bedeutung.

Entscheidend ist: Ohne offiziellen Denkmalstatus keine Denkmal-AfA. Daher muss vor Beginn irgendwelcher Arbeiten feststehen, dass das Haus ein anerkanntes Baudenkmal ist.

Hier die wichtigsten Punkte, die beachtet werden müssen:

- Denkmalschutz-Status: Zunächst muss es sich bei Deinem Haus um ein offiziell geschütztes Baudenkmal handeln. Ob dies der Fall ist, erfährst Du bei der zuständigen Denkmalschutzbehörde Deines Bundeslandes.

- Abstimmung der Baumaßnahmen: Bevor Du irgendwelche Arbeiten an Deinem Baudenkmal beginnen, musst Du diese mit der Denkmalschutzbehörde abstimmen und genehmigen lassen.

- Denkmalrechtliche Bescheinigung: Nach Abschluss der Sanierung – oft nach Bauabnahme – stellt die Behörde eine offizielle Bescheinigung aus. Darin wird bestätigt, dass es sich bei dem Objekt um ein Baudenkmal handelt und dass die durchgeführten Aufwendungen erforderlich waren, um das Gebäude als Baudenkmal zu erhalten oder sinnvoll zu nutzen (dieser Wortlaut stammt direkt aus dem Gesetz).

- Fristen & Ablauf: In der Regel müssen die Baumaßnahmen innerhalb eines bestimmten Zeitraums erfolgen, damit Sie die Kosten abschreiben können. Bei § 7h/7i EStG gilt: Begünstigt sind meist Maßnahmen, die innerhalb von meist 3 Jahren nach Anschaffung des Denkmals beginnen (Detailregelungen sind mit dem Steuerberater zu prüfen).

- Zuständigkeiten in den Bundesländern: Kultur und Denkmalschutz sind in Deutschland Ländersache. Das heißt, die genaue Abwicklung – etwa welche Behörde die Bescheinigung ausstellt – variiert je nach Bundesland.

Wenn Sie all diese Punkte beachten, stehen die Chancen sehr gut, dass das Finanzamt Dir die Steuerermäßigung gewährt. Wichtig ist eine dokumentierte Abstimmung mit der Denkmalbehörde und die lückenlose Aufbewahrung aller Rechnungen und Nachweise der Sanierungskosten.

Begünstigte Maßnahmen: Welche Kosten sind (nicht) absetzbar?

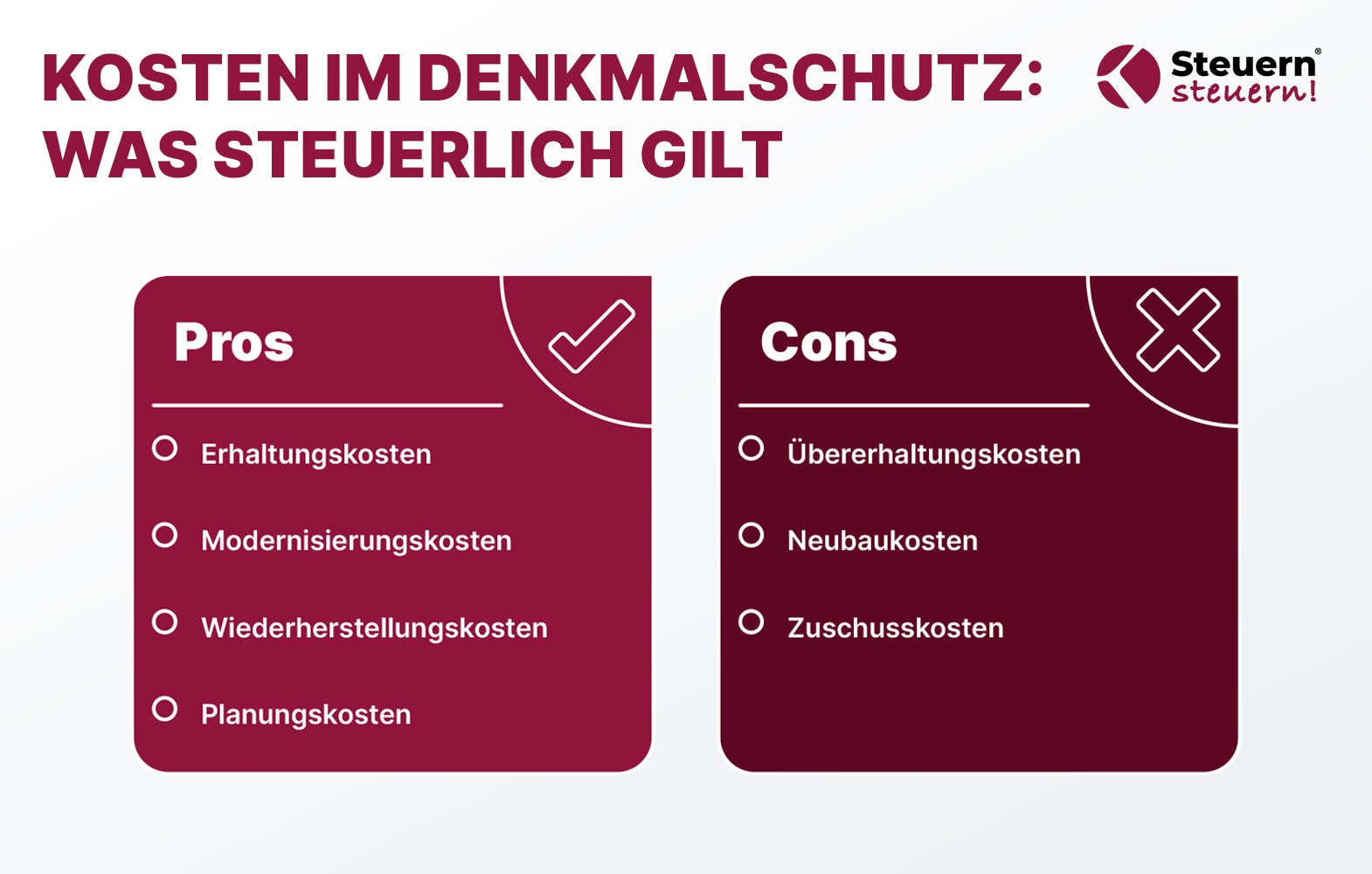

Das Einkommensteuergesetz begrenzt die Denkmal-AfA auf Aufwendungen, „die nach Art und Umfang zur Erhaltung des Gebäudes als Baudenkmal oder zu seiner sinnvollen Nutzung erforderlich sind". Absetzbar im Rahmen der Denkmal-AfA sind typischerweise:

- Renovierungs-, Restaurierungs- und Instandsetzungskosten, die dem Erhalt der geschützten Bausubstanz dienen

- Modernisierungen im Rahmen des Denkmalschutzes, die eine zeitgemäße Nutzung ermöglichen

- Wiederherstellungskosten für bauzeitliche Details

- Planungs- und Gutachterkosten für die denkmalgerechte Sanierung

Nicht absetzbar über § 7i/10f EStG sind hingegen:

- Maßnahmen, die über den reinen Erhalt hinausgehen

- Neubauanteile und Luxusausstattungen

- Durch Zuschüsse geförderte Aufwendungen

Kurz gesagt: Begünstigt sind Erhaltungs- und Wiederherstellungskosten, die unmittelbar dem Denkmal zugutekommen, während Neuinvestitionen außerhalb der Altbausubstanz und reiner Luxus außen vor bleiben. In Zweifelsfällen entscheidet die Denkmalschutzbehörde durch die Bescheinigung, welche Posten anerkannt werden. Dort werden nur die förderfähigen Ausgaben bescheinigt. Es kann also passieren, dass man dem Finanzamt z.B. 500.000 € Kosten anzeigt, die Bescheinigung aber nur 450.000 € als “denkmalrelevant” ausweist – dann sind eben nur diese 450.000 € abschreibbar.

Das Bescheinigungsverfahren: Nachweis gegenüber dem Finanzamt

Der zentrale administrative Schritt, um die Denkmal-AfA zu erhalten, ist die Bescheinigung durch die Denkmalschutzbehörde. Gemäß § 7i Abs. 2 EStG muss der Eigentümer eine "nicht offensichtlich rechtswidrige" Bescheinigung der zuständigen Denkmalbehörde vorlegen, die folgende Punkte bestätigt:

- dass das Gebäude tatsächlich ein geschütztes Baudenkmal ist

- dass die durchgeführten Maßnahmen zur Erhaltung des Denkmals erforderlich waren

- optional: in welcher Höhe Zuschüsse gewährt wurden

- dass die Arbeiten im Einvernehmen mit der Behörde durchgeführt wurden

Ohne diese Bescheinigung erkennt das Finanzamt keine erhöhte Abschreibung an.

Praxistipp: Schon während der Bauphase kannst du um Zwischenbescheinigungen bitten oder zumindest informell abstimmen, dass die geplanten Kosten anerkannt werden. Das minimiert Überraschungen am Ende.

Nutzen und Vorteile der Denkmal-AfA

Hohe Steuerentlastung und ROI

Die steuerliche Entlastung ist der offensichtlichste Vorteil der Denkmal-AfA. Insbesondere für Investoren mit hoher Steuerlast kann die Möglichkeit, 100 % der Sanierungskosten abzuschreiben, einen deutlichen finanziellen Mehrwert schaffen. Bei einem Spitzensteuersatz von ~42 % "beteiligt" sich der Staat faktisch an fast der Hälfte der Renovierungskosten.

Vor allem Gutverdiener im höchsten Steuerbereich sind die Gewinner: Sie können mit Hilfe einer sanierungsbedürftigen Denkmalimmobilie ihre Steuerlast legal drücken, während das Objekt im Laufe der Zeit an Wert gewinnt.

Zusätzliche Fördermöglichkeiten (KfW, Zuschüsse)

Neben der steuerlichen AfA-Förderung stehen Denkmal-Eigentümern oft weitere Förderinstrumente zur Verfügung. So bieten etwa die Kreditanstalt für Wiederaufbau (KfW) und Landesbanken spezielle zinsgünstige Darlehen und Zuschüsse an. Ein aktuelles Beispiel ist das Bundesprogramm "Jung kauft Alt": Ab 2025 können junge Familien vergünstigte KfW-Kredite nicht nur für Altbauten, sondern explizit auch für sanierungsbedürftige Baudenkmäler nutzen.

Risiken, Pflichten und typische Stolpersteine

Hohe Investitionskosten und Kostenüberschreitungen

Ein Baudenkmal zu sanieren ist oft wesentlich teurer als bei einem neueren Haus. Sanierungsarbeiten an alter Bausubstanz sind unvorhersehbar: Hinter Putz verbergen sich Schäden, Denkmalschutz-Auflagen erfordern teure Spezialtechniken oder Materialien. Anschaffungspreise denkmalgeschützter Häuser liegen durch die hohe Nachfrage und begrenztes Angebot mancherorts deutlich über Marktdurchschnitt.

Bürokratischer Aufwand und zeitliche Verzögerungen

Die Verfahren mit der Denkmalbehörde und teils auch Bauämtern erfordern Zeit und Nerven. Jede Änderung am Gebäude muss beantragt und genehmigt werden, jegliche abweichende Ausführung kann zu Nachforderungen führen.

Einschränkungen bei Nutzung und Änderungen

Ein Denkmal zu besitzen heißt auch, Verzicht auf gewisse Freiheiten. Strikte Auflagen können moderne Wohnansprüche limitieren: Ein offener Grundriss mit Wanddurchbrüchen? – Oftmals untersagt. Ein zusätzliches Dachfenster für mehr Licht? – Nur erlaubt, wenn denkmalverträglich und genehmigt.

Risiken im Überblick

- Kostenüberschreitungen bei Sanierungen

- Lange Genehmigungsverfahren

- Eingeschränkte Gestaltungsfreiheit

- Erhaltungspflicht auch nach AfA-Ende

- Nicht übertragbar auf Käufer

Lohnt sich die Denkmal-AfA? Praktische Tipps

Angesichts der erheblichen Steuervorteile fragen sich viele: Wo ist der Haken? Tatsächlich kann man mit denkmalgeschützten Immobilien erheblich Steuern sparen – doch es gilt, genau zu kalkulieren.

- Wirtschaftlichkeits-Berechnung: Prüfe genau, ob sich der Kauf einer Denkmalimmobilie für Dich rechnet. Lass Dich von Steuerersparnissen nicht blenden: Wenn eine Immobilie nur wegen der Steuer gekauft wird, aber viel zu teuer ist oder kaum Rendite abwirft, kann das unterm Strich ein Verlustgeschäft sein. Die Faustregel: Steuervorteile sollten ein Bonus sein, nicht der alleinige Kaufgrund.

- Finanzierung der Sanierung: Bedenken, dass Du die Sanierungskosten vorfinanzieren musst. Die Steuererstattung kommt häppchenweise über bis zu 12 Jahre verteilt. Du brauchst also ausreichend Liquidität oder Kredit, um die Baumaßnahmen vorzustrecken. Überlege auch, ob es öffentliche Fördermittel gibt (z.B. von der Kreditanstalt für Wiederaufbau, KfW, oder Landesdenkmalschutz-Programme).

- Experten hinzuziehen: Denkmalschutz ist komplex – juristisch wie technisch. Ziehe frühzeitig Experten hinzu: einen Architekten mit Erfahrung in Denkmalpflege, einen Steuerberater und ggf. einen Fachanwalt. So vermeidest Du Fehler, die teuer werden könnten. Steuerlich gibt es Fallstricke (Stichwort „anschaffungsnahe Herstellungskosten“: Werden innerhalb der ersten 3 Jahre zu hohe Kosten investiert, könnten diese teilweise als Teil des Kaufpreises gelten und dann nur linear abschreibbar sein). Eine Beratung im Vorfeld kann solche Tücken aufdecken und Dir helfen, Steuerfallen zu umgehen.

Tipp: Nutze eine professionelle Beratung, um Deine Steuerersparnisse durchzuspielen. So siehst Du schwarz auf weiß, wie sich die Abschreibungen über die Jahre auswirken und wann sich Deine Investition amortisiert.

Dein Weg zu niedrigeren Steuern beginnt hier

Lass Deine Gewinne, Rechtsform und Steuerbelastung analysieren und erhalte eine konkrete Empfehlung für Deine nächste Umwandlung. Wir berechnen dir transparent, mit welchen Einsparungen Du rechnen kannst und welche Schritte für Deine individuelle Situation sinnvoll sind.

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

Aktuelle Entwicklungen & Gesetzesänderungen

Klimaschutz & Denkmäler: Ein Trend ist die Verbindung von Energieeffizienz und Denkmalschutz. Die EU-Gebäuderichtlinie sowie nationale Klimaziele drängen auf Sanierung von Altbauten; Denkmäler nehmen hier eine Sonderrolle ein. 2025 wurde durch BMWSB z. B. das Effizienzhaus-Denkmal Konzept integriert – Denkmäler sollen energetisch verbessert werden, müssen aber nur z. B. 160 % des Energiebedarfs eines Neubaus erreichen.

Immobilienmarkt: Angesichts steigender Zinsen kühlte der Immobilienmarkt etwas ab – jedoch blieben Denkmalimmobilien gefragt, da ihre Steuervorteile in Zeiten höherer Finanzierungskosten besonders interessant sind.

Fazit: Steuerbonus fürs Baudenkmal – nutze Deine Vorteile

Die Denkmalschutz-AfA erweist sich als mächtiges Instrument, um private Immobilienbesitzer bei der Erhaltung historischer Bauten zu unterstützen – eine echte Win-win-Situation für Staat und Eigentümer. Faktisch übernimmt das Finanzamt – über viele Jahre verteilt – einen erheblichen Teil der oft hohen Sanierungskosten, was den Traum vom eigenen Baudenkmal oder die Investition in Altbauten für viele erst realisierbar macht.

In Zahlen: Vermieter schreiben 100 % der anerkannten Aufwendungen ab, Selbstnutzer 90 % – Steuervorteile, die ihresgleichen suchen und insbesondere Gutverdienern enorme Entlastung verschaffen. Doch die Denkmalabschreibung gibt es nicht umsonst: Du verpflichtest dich zu sorgfältiger Sanierung nach strengen Maßstäben und zu nicht unerheblichen bürokratischen Schritten.

Unterm Strich kann eine denkmalgeschützte Immobilie jedoch ein lohnendes Projekt sein – finanziell durch Steuervorteile und Wertsteigerung, ideell durch den Erhalt einzigartiger Bausubstanz. Wer die im Artikel beschriebenen Voraussetzungen beachtet, alle Genehmigungen einholt und die Zahlen realistisch kalkuliert, kann mit Hilfe der Denkmalschutz-AfA legal "eine Menge Steuern sparen" und gleichzeitig einen wertvollen Beitrag zur Denkmalpflege leisten.

Unsicher, ob Deine Immobilie förderfähig ist?

Lass jetzt kostenlos prüfen, welche Steuervorteile für dein Objekt möglich sind. Unsere Experten beraten dich gerne zu allen Fragen rund um die Denkmal-AfA.

CTA [Jetzt Beratungstermin vereinbaren →]

FAQ – Häufige Fragen zur Denkmalschutz-AfA

Wie hoch ist die Denkmalschutz-AfA?

Die Höhe der Abschreibung richtet sich danach, ob Du vermietest oder selbst nutztst. Kapitalanleger können für ein Baudenkmal 100 % der Sanierungskosten über 12 Jahre abschreiben – davon 9 % p.a. in den ersten 8 Jahren und 7 % p.a. in den folgenden 4 Jahren. Selbstnutzer dürfen 90 % der Sanierungskosten über 10 Jahre geltend machen (jedes Jahr 9 % als Sonderausgaben). Zusätzlich kann bei Vermietung auch die normale lineare AfA für den Gebäude-Kaufpreis (2 % bzw. 2,5 % p.a.) in Anspruch genommen werden. Diese Denkmalschutz-AfA ist damit deutlich höher als die üblichen Abschreibungen bei Neubauten oder unsanierten Altbauten.

Kann ich den Kaufpreis eines denkmalgeschützten Gebäudes absetzen?

Nein, den reinen Kaufpreis kannst Du nicht im Rahmen der Denkmal-AfA absetzen. Die Sonderabschreibung bezieht sich ausschließlich auf Herstellungs- bzw. Sanierungskosten am Baudenkmal. Allerdings darf bei Vermietung der auf das Gebäude entfallende Kaufpreisanteil linear abgeschrieben werden (nach § 7 Abs. 4 EStG: 2 % oder 2,5 % pro Jahr, je nach Baujahr). Der Wert des Grundstücks ist wie üblich nicht abschreibbar. Für Selbstnutzer gibt es keine Kaufpreis-Abschreibung, da hier nur § 10f EStG für Herstellkosten greift.

Wie hoch ist die Abschreibung für ein selbstgenutztes Denkmal?

Bei Eigennutzung kannst Du pro Jahr 9 % der Sanierungskosten als Sonderausgaben ansetzen, und zwar 10 Jahre lang. Damit werden insgesamt 90 % der Kosten steuerlich gefördert. Wichtig ist, dass das Objekt in diesen Jahren auch eigengenutzt bleibt – vermietest Du es zwischendurch, fällt die Begünstigung nach § 10f EStG weg (dann könnten aber ggf. § 7i EStG für Vermietung greifen). Darüber hinaus gibt es für selbstgenutzte Objekte keine weitere Abschreibung – die normale AfA für Gebäude ist nur bei Vermietung relevant. In Summe ist die Steuerersparnis bei Selbstnutzung etwas geringer (90 % statt 100 %), aber immer noch sehr attraktiv.

Wann verfällt der Denkmalschutz?

Der Denkmalschutz als solcher verfällt nicht automatisch nach einer bestimmten Zeit. Ist das Gebäude einmal als Baudenkmal eingetragen, bleibt dieser Status bestehen, solange das öffentliche Interesse an der Erhaltung fortbesteht. Eine Aufhebung des Denkmalschutzes ist nur auf Antrag und unter strengen Voraussetzungen möglich. Die Denkmalschutzbehörde prüft dann im sogenannten Aberkennungsverfahren, ob die Gründe für den Schutz entfallen sind. Das kann z.B. der Fall sein, wenn eine neue fachliche Bewertung ergibt, dass dem Objekt die historische Bedeutung fehlt, oder wenn das Gebäude so stark verändert bzw. zerstört wurde, dass kein schützenswerter Zustand mehr vorliegt. Auch wenn ein Baudenkmal völlig verfällt und die Wiederherstellungskosten jeden wirtschaftlichen Nutzen übersteigen, kann ausnahmsweise der Denkmalschutz aufgehoben werden – das ist aber ein hoher Hürdenmaßstab. Kurz gesagt: „Verfallen“ kann der Denkmalschutzstatus nur durch einen offiziellen Behördenentscheid.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)