Du planst, Deine Immobilie zu verkaufen? Dann solltest Du die Spekulationssteuer genau kennen – denn sie kann bei einem Verkauf innerhalb von zehn Jahren erhebliche Teile Deines Gewinns auffressen. Die gute Nachricht: Mit der richtigen Strategie lässt sich diese Steuer legal vermeiden oder zumindest deutlich reduzieren.

In Deutschland können private Immobilienverkäufer ihren Verkaufsgewinn komplett steuerfrei einstreichen, sofern sie bestimmte Haltefristen einhalten. Die Spekulationssteuer Immobilien 10-Jahres-Frist ist dabei die zentrale Regelung: Sie besagt, dass Gewinne aus privaten Veräußerungsgeschäften gemäß § 23 EStG. innerhalb von zehn Jahren nach dem Kauf einkommensteuerpflichtig sind. Konkret bedeutet das: Wer eine Immobilie vor Ablauf dieser Frist mit Gewinn verkauft, muss Einkommensteuer auf den Veräußerungsgewinn zahlen – je nach Höhe des Gewinns mit einem individuellen Steuersatz von bis zu rund 42 Prozent plus Solidaritätszuschlag.

Nach Ablauf der 10-Jahres-Frist bleibt der Verkauf hingegen in aller Regel steuerfrei. Doch es gibt wichtige Ausnahmen und clevere Strategien: Selbstgenutztes Wohneigentum lässt sich unter bestimmten Bedingungen auch schon vor Ablauf der zehn Jahre steuerfrei verkaufen. Außerdem können durch geschickte Planung – etwa durch Schenkung an Kinder oder den Verkauf über Gesellschaftsstrukturen – Steuern gespart oder ganz vermieden werden.

Ein prominentes Beispiel aus der Rechtsprechung zeigt das Sparpotenzial: Eine Hausbesitzerin durfte laut Bundesfinanzhof einen Verkaufsgewinn von 2,1 Millionen Euro aus ihrem Ferienhaus komplett behalten, weil sie es im Jahr des Verkaufs und den zwei Vorjahren ausschließlich selbst genutzt hatte. Angesichts stark gestiegener Immobilienpreise und politischer Diskussionen über die Abschaffung dieser Steuerfreiheit ist es für Eigentümer entscheidend, die aktuellen Regeln, Steuerfallen und Gestaltungsmöglichkeiten genau zu kennen.

Key Takeaways: Das Wichtigste auf einen Blick

- Steuerpflicht innerhalb von 10 Jahren

Gewinne aus privaten Immobilienverkäufen innerhalb von 10 Jahren sind steuerpflichtig und unterliegen der Einkommensteuer (bis zu rund 42 % Spitzensteuersatz zzgl. Soli). Maßgeblich ist § 23 EStG, der private Veräußerungsgewinne grundsätzlich als einkommensteuerpflichtig einstuft. - Steuerfreiheit nach 10 Jahren

Nach 10 Jahren Haltedauer sind Immobilienverkäufe im Privatvermögen hingegen steuerfrei. Die Spekulationsfrist von zehn Jahren beginnt ab Datum des notariellen Kaufvertrags – Verkäufe ab dem Tag nach Ablauf dieser Frist bleiben von der Spekulationssteuer verschont. - Eigennutzung ermöglicht vorzeitigen steuerfreien Verkauf

Wird eine Immobilie im Jahr des Verkaufs und den zwei vorigen Kalenderjahren selbst bewohnt, fällt keine Spekulationssteuer an (bekannt als 3-Jahres-Regel oder „Zwei-Silvester-Regel"). Diese Ausnahme gilt auch für vom Eigentümer unentgeltlich genutzte Zweit- oder Ferienwohnungen. - Freigrenze von 1.000 Euro

Seit 2024 bleibt ein Gewinn bis 1.000 Euro komplett steuerfrei (Freigrenze, vorher 600 Euro) – liegt der Gewinn darüber, wird er ab dem ersten Euro besteuert. - Spezialfälle beachten

Bei geerbten oder geschenkten Immobilien übernimmt der neue Eigentümer die Haltefrist des Vorgängers – die 10-Jahres-Frist läuft vom ursprünglichen Kaufdatum weiter. Verkäufe im Rahmen von Scheidung können neue Fristen auslösen. - Gewerblicher Grundstückshandel

Vorsicht bei häufigen Verkäufen: Wer innerhalb von 5 Jahren mehr als drei Objekte verkauft, wird vom Finanzamt als gewerblicher Immobilienhändler eingestuft. In diesem Fall entfällt die 10-Jahres-Frist – alle Verkäufe sind unabhängig von der Haltedauer voll steuerpflichtig, und es fallen zusätzlich Gewerbesteuern an. - Legale Steuerstrategien

Vermögende Immobilienbesitzer nutzen Gestaltungen wie Familienstiftungen oder Holding-Strukturen. Eine Familienstiftung kann Immobilien nach 10 Jahren steuerfrei verkaufen. Alternativ erlaubt ein Share Deal über eine Holding bis zu 95 % steuerfreien Gewinn.

Was ist die Spekulationssteuer bei Immobilien?

Die Spekulationssteuer ist eine umgangssprachliche Bezeichnung für die Besteuerung privater Veräußerungsgewinne gemäß Einkommensteuergesetz. Streng genommen handelt es sich nicht um eine eigene Steuerart, sondern um ganz normale Einkommensteuer auf den Gewinn aus einem privaten Verkauf.

Wann die Steuer greift

Verkaufst Du eine Immobilie innerhalb von 10 Jahren nach dem Kauf mit Gewinn, dann musst Du den Gewinn versteuern. Umgangssprachlich spricht man vom „Spekulationsgewinn", auf den die Steuer anfällt. Diese Regel soll kurzfristige Spekulationsgeschäfte unattraktiver machen und dient der Besteuerung von Wertsteigerungen, die nicht der laufenden Besteuerung unterlagen.

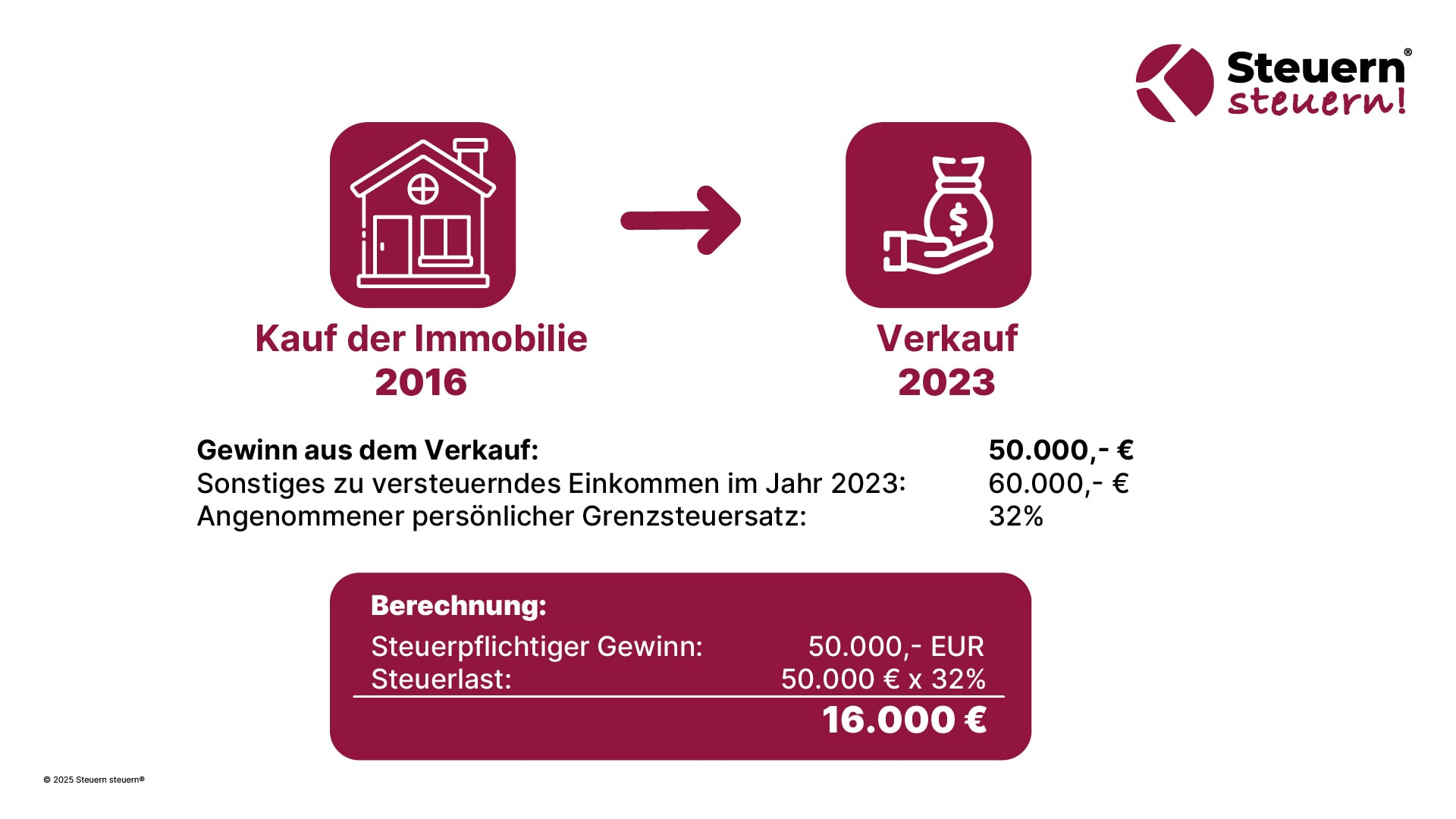

Beispiel: Du kaufst eine Wohnung im Jahr 2016 und verkaufst sie 2023 mit 50.000 Euro Gewinn → dieser Gewinn ist steuerpflichtig als privates Veräußerungsgeschäft im Jahr 2023.

Höhe der Steuer

Die Gewinnbesteuerung erfolgt zum individuellen Einkommensteuertarif des Verkäufers. Es gibt keinen pauschalen Steuersatz für Spekulationsgewinne bei Immobilien. Je nach Höhe Deines übrigen Einkommens und des Verkaufsgewinns kann der persönliche Steuersatz bis zum Spitzensteuersatz von 42 % (bzw. 45 % Reichensteuer bei sehr hohen Einkommen) zuzüglich 5,5 % Solidaritätszuschlag reichen.

Wichtig: Die Steuer fällt nur auf den Reingewinn an, nicht auf den gesamten Verkaufserlös. Das bedeutet, der ursprüngliche Kaufpreis sowie bestimmte Kosten werden vom Verkaufspreis abgezogen.

Steuerfrei nach 10 Jahren

Wird die Spekulationsfrist überschritten, bleibt der Veräußerungsgewinn steuerfrei. Nach deutscher Regelung können privat gehaltene Immobilien also nach mindestens zehn Jahren Haltedauer ohne Einkommensteuer verkauft werden. Diese Frist gilt unabhängig davon, ob der Wertzuwachs spekulativ erzielt wurde oder beispielsweise inflationsbedingt ist.

Privatvermögen vs. Betriebsvermögen

Wichtig ist, dass die 10-Jahres-Regel nur für Immobilien im Privatvermögen gilt. Ist eine Immobilie einem Betriebsvermögen zugeordnet (z.B. gehört sie einer Firma oder wird als Teil einer gewerblichen Tätigkeit betrachtet), greift die Spekulationssteuer-Regel nicht – dort sind Verkäufe grundsätzlich immer steuerpflichtig, unabhängig von der Haltedauer.

Freigrenze für geringe Gewinne

Kleine Gewinne aus privaten Verkäufen bleiben steuerfrei, sofern alle entsprechenden Gewinne des Kalenderjahres unter 1.000 Euro liegen (bis 2023: 600 Euro). Diese Freigrenze bedeutet: Beträgt der Gewinn ≤ 1.000 €, wird keine Steuer erhoben; überschreitet der Gewinn jedoch diese Grenze, ist er vollständig steuerpflichtig (kein Teilfreibetrag). Die Grenze wurde durch das Wachstumschancengesetz zum Jahr 2024 von 600 auf 1.000 Euro angehoben.

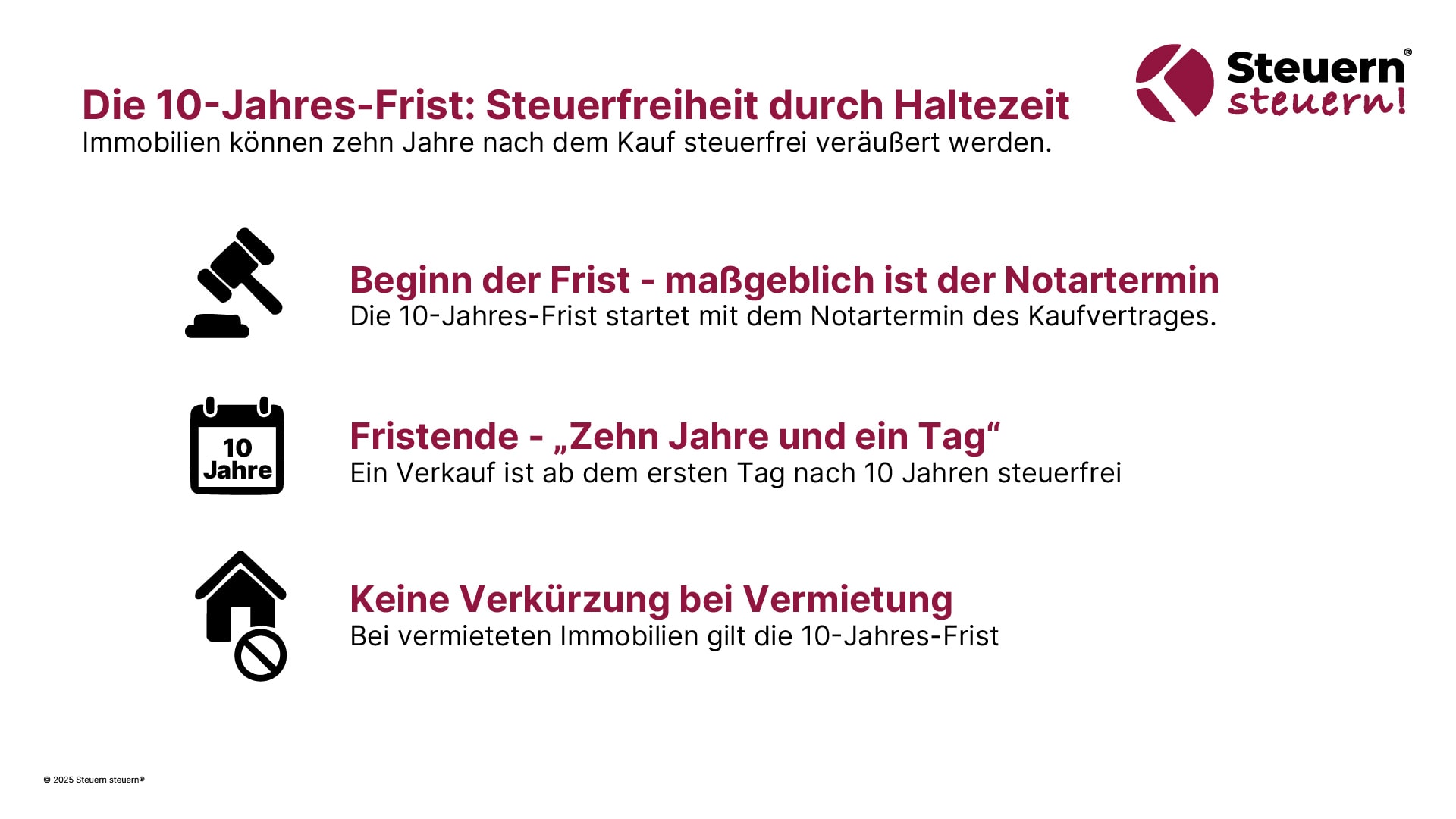

Die 10-Jahres-Frist: Steuerfreiheit durch Haltezeit

Die Zehnjahresfrist (Spekulationsfrist) ist der zentrale Faktor für die steuerliche Behandlung privater Immobilienverkäufe. Sie besagt, dass Immobilien zehn Jahre nach dem Kauf steuerfrei veräußert werden können.

Beginn der Frist – maßgeblich ist der Notartermin

Die 10-Jahres-Frist startet mit dem Datum des Kaufvertrags (notarieller Beurkundung) der Immobilie. Entscheidend ist also nicht der Tag der Schlüsselübergabe oder Zahlung, sondern der Tag, an dem rechtlich bindend der Kauf geschlossen wurde.

Praxis-Tipp: Notartermine finden oft einige Wochen nach Kaufpreisverhandlungen statt. Für die Frist zählt ausschließlich das Beurkundungsdatum. Es kann also steuerlich einen Unterschied machen, ob ein Kaufvertrag z.B. am 30. Dezember oder am 2. Januar geschlossen wird.

Fristende – „Zehn Jahre und ein Tag"

Die Spekulationsfrist endet exakt zehn Jahre nach Ablauf des Anschaffungsjahres. Praktisch bedeutet das: Du darfst am Tag nach dem 10. Jahrestag des notariellen Kaufvertrags verkaufen. Ein Verkauf genau am 10. Jahrestag wäre noch steuerpflichtig, erst ab dem nächsten Tag ist der Verkaufserlös steuerfrei.

Keine Verkürzung bei Vermietung

Die 10-Jahres-Frist ist für Vermietungsobjekte fix und nicht verkürzbar. Anders als bei Selbstnutzung gibt es keine Möglichkeit, als reiner Kapitalanleger durch eigenes Bewohnen die Frist zu drücken. Eine zwischenzeitliche Vermietung verlängert die Frist zwar nicht, aber sie verhindert auch keine Steuerfreiheit nach zehn Jahren.

Für unbebaute Grundstücke gibt es ebenfalls keine Sonderregel – hier kann die Frist mangels Wohnnutzung nicht auf 3 Jahre verkürzt werden, sodass Gewinne aus Grundstücksverkäufen innerhalb von 10 Jahren immer steuerpflichtig wären.

Aktuelle Diskussion – drohende Fristverlängerung

In der Politik wird erwogen, die Steuerfreiheit nach 10 Jahren einzuschränken. So wurden in den Koalitionsvereinbarungen 2021 Überlegungen bekannt, die Haltefrist für nicht selbstgenutzte Immobilien auf 15 Jahre zu verlängern oder ganz abzuschaffen. Hintergrund ist das Ziel, Immobilien als Anlageobjekt stärker zu besteuern und Wohnraum-Spekulation einzudämmen.

Aufgrund des verfassungsrechtlichen Rückwirkungsverbots könnten solche Änderungen aber nur für zukünftige Wertsteigerungen gelten. Stand Ende 2025 wurde noch keine Änderung umgesetzt, aber Immobilienverkäufer sollten diese Debatte im Auge behalten.

Ausnahmen von der 10-Jahres-Frist: Eigennutzung & Co.

Nicht jeder Immobilienverkauf innerhalb von zehn Jahren führt automatisch zu Spekulationssteuer. Das Einkommensteuergesetz sieht wichtige Ausnahmen vor, durch die ein Verkauf trotz kurzer Haltedauer steuerfrei sein kann.

Steuerfrei durch Eigennutzung (die „3-Jahres-Regel")

Die bedeutendste Ausnahme betrifft eigengenutztes Wohneigentum. Verkäufe von selbst bewohnten Häusern oder Eigentumswohnungen können vollständig steuerfrei erfolgen, auch wenn sie innerhalb von 10 Jahren stattfinden.

Konkret gilt nach § 23 EStG: Keine Spekulationssteuer fällt an, wenn die Immobilie im Jahr des Verkaufs und den beiden vorangegangenen Jahren ausschließlich zu eigenen Wohnzwecken genutzt wurde.

Die „2-Silvester-Regel"

Diese etwas sperrige Formulierung bedeutet praktisch, dass Du die Immobilie über einen zusammenhängenden Zeitraum nutzt, der sich über drei Kalenderjahre erstreckt (wenn auch nicht volle drei Jahre). Es genügt also beispielsweise, zum 31. Dezember in das Objekt einzuziehen und es dann bis mindestens 2. Januar übernächsten Jahres selbst zu bewohnen – damit hast Du im Verkaufsjahr und in den zwei angrenzenden Kalenderjahren selbst darin gewohnt.

Im Ergebnis reicht „ein Jahr und zwei Tage" Selbstnutzung, solange dadurch drei Kalenderjahre abgedeckt sind. Diese oft „2-Silvester-Regel" genannte Praxis wurde durch ein Urteil des BFH bestätigt.

Voraussetzung: Ausschließlich eigene Wohnzwecke

Die Regel greift nur, wenn die Immobilie in dem genannten Zeitraum durchgehend selbst genutzt wurde. Jede Vermietung oder fremde Nutzung in diesen Jahren schließt die Steuerbefreiung aus. Auch eine nur tageweise Fremdvermietung (z.B. via Airbnb) würde den Vorteil zunichtemachen.

Der BFH stellte klar, dass kein einziger Tag Vermietung in den betreffenden Jahren erfolgen darf. Bei Zweit- oder Ferienwohnungen reicht es hingegen, wenn der Eigentümer sie jederzeit selbst nutzen konnte und nicht vermietet hat – auch sporadisches Eigenwohnen (z.B. an Wochenenden) gilt als Eigennutzung, solange keine Vermietung erfolgt.

Teilweise Eigennutzung

Wurde ein Objekt teils selbst bewohnt, teils vermietet, so entfällt die Spekulationssteuer anteilig. Genau genommen bleibt der Gewinnanteil für den selbst genutzten Teil steuerfrei, während der Gewinn auf den vermieteten Teil zu versteuern ist.

Beispiel: Ein Zweifamilienhaus, hälftig selbst genutzt, hälftig vermietet, wird nach 5 Jahren mit 100.000 € Gewinn verkauft – 50.000 € Gewinn entfallen auf die selbst genutzte Hälfte (steuerfrei), 50.000 € auf die vermietete Hälfte (steuerpflichtig).

Hausverkauf mit Vorvertrag

Gibt es bereits einen Käufer, aber die Frist ist noch nicht abgelaufen, kann ein notarieller Vorvertrag helfen. Dabei schließen Verkäufer und Käufer einen verbindlichen Vorvertrag, der den Verkauf nach Ablauf der Spekulationsfrist fest zusichert, aber die Eigentumsübertragung erst nach Fristablauf vollzieht. Damit wird der Verkauf effektiv hinausgezögert, ohne den Käufer zu verlieren.

Der Vorvertrag muss notariell beurkundet sein, um rechtlich Bestand zu haben.

Wie berechnet man die Spekulationssteuer auf Immobilien?

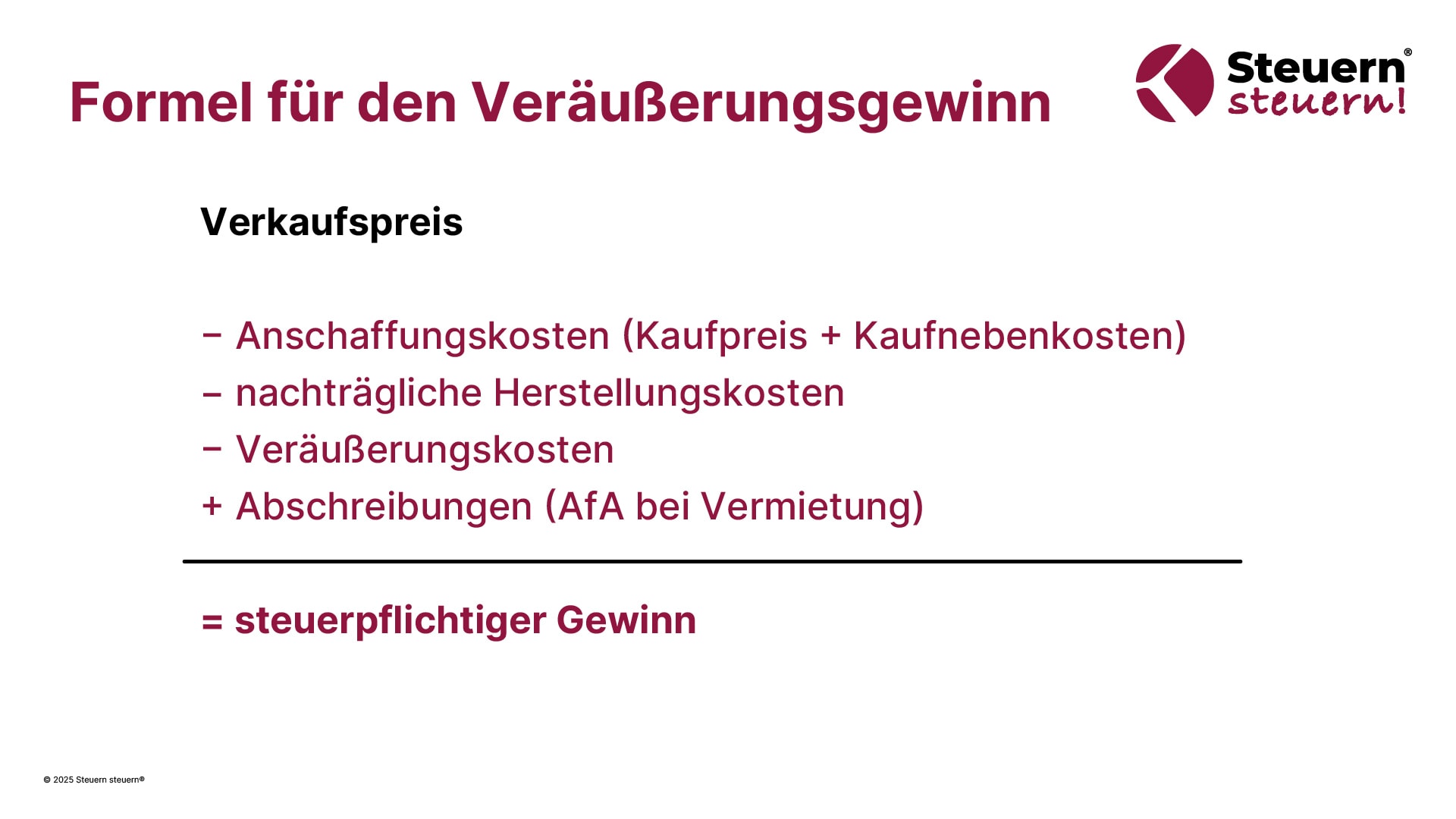

Bevor Du die Höhe der Steuerlast kennst, muss der steuerpflichtige Veräußerungsgewinn ermittelt werden. Die Berechnung folgt festen steuerlichen Regeln.

Formel für den Veräußerungsgewinn

Erläuterung der Posten:

- Anschaffungskosten: Der ursprüngliche Kaufpreis plus die Nebenkosten des Erwerbs (Grunderwerbsteuer, Notargebühren, Grundbuchkosten, evtl. Makler beim Kauf)

- Veräußerungskosten: Aufwendungen, die direkt mit dem Verkauf zusammenhängen (Maklercourtage Verkauf, Notar, Gebühren für Löschung Grundschuld)

- Nachträgliche Herstellungskosten: Größere Investitionen wie Anbauten oder Ausbau des Dachgeschosses, wenn innerhalb der Besitzzeit vorgenommen

- Abschreibungen (AfA): Wenn die Immobilie zeitweise vermietet war, wurden jährlich Absetzungen für Abnutzung von den Einkünften abgezogen. Diese müssen dem steuerlichen Gewinn wieder hinzugerechnet werden.

Kein Inflationsausgleich

Zu beachten ist, dass die Steuer keine Indexierung kennt. Ein Gewinn durch reine Geldentwertung wird voll besteuert. Beispiel: Ein Haus 2013 für 200.000 € gekauft, 2023 für 240.000 € verkauft, hat ggf. kaum realen Wertzuwachs (inflationsbereinigt). Dennoch wären 40.000 € als Spekulationsgewinn anzusetzen (abzgl. Kosten).

Werbungskosten vs. Herstellkosten

Oft fragen Eigentümer, ob Renovierungskosten abziehbar sind. Hier unterscheiden die Finanzämter:

- Werbungskosten im Zusammenhang mit dem Verkauf (z.B. Homestaging, kleine Schönheitsreparaturen kurz vor Verkauf) können den Gewinn mindern

- Werterhöhende Maßnahmen (neue Einbauküche, Anbau Wintergarten innerhalb 3 Jahre nach Kauf) gelten als Herstellungskosten, die die Anschaffungskosten erhöhen

Ansetzen von Verlusten

Sollte der Rechenweg einen Verlust ergeben, ist dieser Verlust nur verrechenbar mit Gewinnen aus anderen privaten Veräußerungsgeschäften des gleichen Jahres. Nicht verrechnete Verluste dürfen ein Jahr zurück oder unbegrenzt vorgetragen werden, allerdings immer nur innerhalb der Kategorie „private Veräußerungen".

Steuererklärung & Dokumentation

Gewinne aus Immobilienverkäufen (soweit steuerpflichtig) müssen in der Steuererklärung für das Verkaufsjahr in der Anlage SO (Sonstige Einkünfte) angegeben werden. Es empfiehlt sich, Belege für alle relevanten Kosten bereitzuhalten, da das Finanzamt bei hohen Gewinnen häufig Nachweise anfordert.

Spezialfälle: Erbe, Schenkung, Scheidung

In diesem Abschnitt betrachten wir besondere Lebenssituationen, die Einfluss auf die Spekulationssteuer haben können.

Geerbte und geschenkte Immobilien

Bei Erbschaft oder Schenkung einer Immobilie gelten grundsätzlich die gleichen Spekulationsregeln – allerdings mit einem wichtigen Unterschied: Der neue Eigentümer „tritt in die Fußstapfen" des Vorbesitzers.

Fristübernahme

Wird eine Immobilie vererbt oder verschenkt, geht das Objekt steuerlich mit dem ursprünglichen Anschaffungsdatum des Erblassers/Schenkers auf den neuen Eigentümer über. Das heißt, ob beim späteren Verkauf Spekulationssteuer anfällt, richtet sich nach dem Kaufdatum des Vorbesitzers – nicht nach dem Erb- oder Schenkungsdatum.

Eigennutzung durch Vorbesitzer

Hat der Erblasser oder Schenker die Immobilie selbst bewohnt, wird diese Nutzungszeit dem Erben/Beschenkten angerechnet. Beispiel: Die Eltern haben das Familienheim stets selbst genutzt. Der Sohn erbt und verkauft kurz darauf – keine Spekulationssteuer, weil die Eigennutzung der Eltern die Ausnahme erfüllt.

Verkauf im Rahmen von Scheidung

Scheidungen führen häufig dazu, dass gemeinsames Immobilieneigentum aufgeteilt oder verkauft wird. Hierbei können unerwartet Spekulationssteuern entstehen.

Verkauf zwischen Ex-Partnern

Übernimmt ein Ehegatte im Zuge der Scheidung den Miteigentumsanteil des anderen, so ist dies steuerlich ein Verkaufsgeschäft. Erfolgt diese Übertragung innerhalb von 10 Jahren nach Anschaffung, muss derjenige Ex-Partner, der seinen Anteil abgibt, einen etwaigen Gewinn versteuern.

💡 Hinweis: Bei drohender Trennung sollten Ehepaare mit Immobilie frühzeitig steuerlichen Rat suchen. Durch kluge Gestaltung (z.B. Übergabe erst nach gewisser Zeit, oder gemeinsamer Verkauf statt interner Übernahme) lässt sich die Steuerlast oft reduzieren.

Gewerblicher Grundstückshandel: Wenn Immobilienverkauf zum Gewerbe wird

Ein essenzieller Stolperstein für Immobilieninvestoren ist die Abgrenzung zwischen privatem Vermögensverkauf und gewerblichem Immobilienhandel. Das Steuerrecht kennt hierfür die 3-Objekte-Grenze.

Die 3-Objekte-Grenze

Verkaufst Du mehr als drei Immobilien innerhalb von fünf Jahren, unterstellt das Finanzamt einen gewerblichen Immobilienhandel. Ab dem dritten Verkauf (einige Gerichte sagen ab dem vierten, um sicherzugehen) in einem Fünfjahreszeitraum geltst Du als gewerblicher Grundstückshändler.

Wichtig: Schon der Ankauf mit Wiederverkaufsabsicht kann Indiz sein, aber die Verwaltungspraxis orientiert sich hauptsächlich an der 3-Objekte-Regel als quantitative Grenze.

Konsequenzen der gewerblichen Einstufung

Wird Dein Immobilienverkauf als gewerblich klassifiziert, entfällt die 10-Jahres-Spekulationsfrist komplett. Jeder Verkaufsgewinn ist dann steuerpflichtig – egal, wie lange die Objekte gehalten wurden. Die Gewinne zählen zu den Einkünften aus Gewerbebetrieb und unterliegen damit nicht nur der Einkommensteuer, sondern in der Regel auch der Gewerbesteuer.

Indizien für gewerbliches Handeln

Nicht nur die bloße Anzahl zählt – auch qualitative Kriterien können zur gewerblichen Einstufung beitragen:

- Aktive Maßnahmen zur Wertsteigerung (umfassende Sanierung zum schnellen Weiterverkauf)

- Parzellierung und Erschließung von Grundstücken

- Planmäßiger Handel statt zufälligem Verkauf

Folgen abwenden: Wie vermeidest Du die gewerbliche Einstufung?

- Zeitliche Streckung: Verkaufspläne so anpassen, dass maximal 2 Objekte in fünf Jahren verkauft werden.

- Dokumentation: Wenn Du z.B. Immobilien erbst oder aus anderen Gründen ungeplant verkaufst, schriftlich festhalten, dass keine Absicht eines Handels besteht.

- Beratung suchen: Bereits beim dritten Objekt im Auge behalten, was das für steuerliche Folgen hätte.

Steueroptimierung für Profis: Holding, Immobilien-GmbH, Stiftung

Für vermögende Privatpersonen und professionelle Investoren gibt es fortgeschrittene Steuerstrategien, um Immobiliengewinne zu optimieren.

Die vermögensverwaltende Immobilien-GmbH

Private Immobilieninvestoren gründen eine vv GmbH, die ihre Immobilien hält und verkauft. Kapitalgesellschaften werden mit einem flachen Steuersatz (~15 % Körperschaftsteuer + ggf. ~15 % Gewerbesteuer) besteuert, statt bis zu 42 %(mit dem Reichsteuersatz sogar 45 %) Einkommensteuer.

- Vorteil: Verkauft eine GmbH eine Immobilie, zahlt sie zusammen maximal etwa 30 % Steuerbelastung auf den Gewinn – deutlich weniger als der Spitzensteuersatz bei Privatpersonen.

- Nachteil: Die Steuer auf Ebene der GmbH ist nicht die einzige Steuer die anfällt – wenn Gewinne an den Gesellschafter ausgeschüttet werden, fällt Abgeltungsteuer (25 % + Soli) darauf an. Wenn die Gewinne jedoch reinvestiert werden sollen bzw. nicht für den privaten Konsum benötigt werden, dann ist eine Ausschüttung nicht notwendig.

Holding-Struktur und Share Deals (95 % Steuerersparnis)

Eine noch raffiniertere Gestaltung ist die Kombination einer Immobilien-GmbH mit einer Holding-Gesellschaft darüber. Verkauft eine Kapitalgesellschaft Anteile an einer anderen Kapitalgesellschaft, sind 95 % des Gewinns steuerfrei (§ 8b KStG). Nur 5 % des Gewinns werden besteuert, was effektiv ~1,5 % Steuer bedeutet.

Das Prinzip „Share Deal": Statt einem Verkauf durch Dich als Privatperson, verkauft Deine Holding die Firmenanteile der Immobiliengesellschaft. Der Verkaufsgewinn fällt fast steuerfrei in der Holding an.

Familienimmobilien in der Stiftung

Familienstiftungen sind ein traditionelles Instrument zur Vermögenssicherung. Eine Immobilien-Familienstiftung kann Immobilien steuerbegünstigt verwalten und verkaufen. Insbesondere greift auch hier die 10-Jahres-Regel – mit dem Vorteil, dass die Stiftung keine Erbschaftsteuerproblematik wie Privatpersonen hat.

Steuerliche Vorteile: Veräußerungsgewinne von Immobilien sind bei der Stiftung nach 10 Jahren Haltedauer steuerfrei – genau wie bei Privatpersonen.

Bei einem Verkauf innerhalb der Spekulationsfrist wird der entstehende Gewinn nur mit 15% Körperschaftsteuer + 5,5 % Solidaritätszuschlag darauf versteuert. Ein wahrer steuerlicher Vorteil.

Fazit: Clever verkaufen und Spekulationssteuer vermeiden

Die Spekulationssteuer kann bei Immobilienverkäufen innerhalb der 10-Jahres-Frist zu einer erheblichen finanziellen Belastung werden. Doch wie wir gesehen haben, gibt es zahlreiche legale Möglichkeiten, diese Steuer zu reduzieren oder ganz zu umgehen.

Die wichtigsten Handlungsempfehlungen

- Fristen einhalten

Wenn irgend möglich, warte die geltenden Fristen ab oder nutze Dein Objekt selbst, um steuerfrei verkaufen zu können. Ein Verkauf nach 9 Jahren kann zehntausende Euro Steuer kosten, während nach 10 Jahren der gesamte Gewinn Dir gehört. - Eigennutzung prüfen

Sollte ein Verkauf vor Ablauf der Frist nötig sein, prüfe alle Ausnahmen: Vielleicht kannst Du noch eine Zeit lang einziehen oder das Objekt an ein Familienmitglied übertragen. - Professionelle Beratung

Jede Situation ist anders – daher lohnt eine individuelle Beratung. Auch vermeintliche Kleinigkeiten wie der exakte Notartermin oder die Vertragsgestaltung können über Steuerfreiheit oder -pflicht entscheiden. - Gewinn kalkulieren

Berechne den voraussichtlichen Gewinn und plane entsprechend. Immobilienbewertungstools und Steuerrechner können helfen, das Optimum auszuloten. - Für Profis: Strukturen nutzen

Für erfahrene Investoren und Vermögende eröffnen Gestaltungsmodelle wie die Holding-Struktur oder eine Familienstiftung zusätzliche Wege, Immobiliengewinne steuerlich zu optimieren.

Dein nächster Schritt

Die steuerlichen Rahmenbedingungen ändern sich immer wieder, daher solltest Du am Ball bleiben und bei wichtigen Entscheidungen auf aktuelle Beratungen setzen. So stellst Du sicher, dass Du den bestmöglichen Erlös aus Deinem Immobilienverkauf erzielst – und zwar ohne böse steuerliche Überraschungen.

Planst Du einen Immobilienverkauf? Unsere spezialisierten Steuerberater bei SteuernSteuern.de entwickeln die optimale Verkaufsstrategie für Dich – kontaktiere uns jetzt für eine unverbindliche Erstberatung.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ – Häufige Fragen zur Spekulationssteuer

Wann fällt Spekulationssteuer bei Immobilien an?

Spekulationssteuer fällt an, wenn eine privat gehaltene Immobilie innerhalb von zehn Jahren nach dem Kauf mit Gewinn verkauft wird. Entscheidend ist, dass die Immobilie nicht selbst genutzt war und der Gewinn über 1.000 € liegt (Freigrenze).

Fällt Spekulationssteuer bei geerbten Immobilien an?

Wenn Du eine Immobilie erbst, übernimmst Du steuerlich die Haltezeit des Verstorbenen. Das heißt, ob Spekulationssteuer anfällt, hängt davon ab, wann der Erblasser das Objekt gekauft hat. Sind seit dessen Kauf 10 Jahre vorbei, kannst Du als Erbe sofort steuerfrei verkaufen.

Wann beginnt die 10-Jahres-Spekulationsfrist bei Immobilien?

Die Frist beginnt mit dem Datum der notariellen Beurkundung des Kaufvertrags. Dieses Datum zählt als Anschaffungszeitpunkt. Nicht relevant ist, wann die Zahlung erfolgte oder die Schlüsselübergabe war.

Wie viele Immobilien darf ich nach 10 Jahren steuerfrei verkaufen?

Nach Ablauf der 10-Jahres-Spekulationsfrist kannst Du theoretisch unbegrenzt viele Immobilien steuerfrei verkaufen – es gibt keine Obergrenze für die Anzahl. Allerdings ist hier Vorsicht geboten: Wenn Du mehr als drei Immobilien innerhalb von fünf Jahren verkaufst, stuft das Finanzamt deine Tätigkeit ggf. als gewerblichen Grundstückshandel ein. In diesem Fall entfällt die 10-Jahres-Frist komplett, und alle Gewinne werden steuerpflichtig – unabhängig davon, wie lange Du die Immobilien gehalten hast. Dies gilt selbst dann, wenn jede einzelne Immobilie die 10-Jahre-Frist erfüllen würde. Dokumentiere daher klar, dass Du keine gewerbliche Tätigkeit mit Gewinnerzielungsabsicht verfolgst, wenn Du mehrere Immobilien verkaufst.

Wird die Spekulationsfrist bei Immobilien abgeschafft?

Stand Dezember 2025 bleibt die Spekulationsfrist bestehen. Obwohl SPD und Grüne im Vorfeld der Wahlen 2025 eine Abschaffung der Spekulationsfrist forderten, wurde dieses Vorhaben im aktuellen Koalitionsvertrag zwischen CDU/CSU und SPD (März/April 2025) nicht aufgenommen. Die 10-Jahres-Frist für private Immobilienverkäufe gilt weiterhin in vollem Umfang. Allerdings solltest Du die politische Entwicklung im Auge behalten, da regelmäßig Reformvorschläge diskutiert werden.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)