Beim Verkauf oder Kauf eines Unternehmens stehst Du vor einer zentralen Entscheidung: Asset Deal oder Share Deal? Diese Wahl bestimmt nicht nur die steuerliche Belastung, sondern auch Haftungsrisiken, rechtliche Komplexität und die Höhe des Kaufpreises. Viele Unternehmer unterschätzen die weitreichenden Folgen dieser Entscheidung – und das kann teuer werden.

Ohne fundierte Planung riskierst Du als Verkäufer unnötig hohe Steuerzahlungen oder als Käufer die Übernahme versteckter Altlasten. Die Unterschiede zwischen beiden Transaktionsstrukturen sind enorm: Während beim Share Deal Gesellschaftsanteile den Besitzer wechseln, werden beim Asset Deal einzelne Wirtschaftsgüter übertragen. Jede Variante hat ihre eigenen steuerlichen, rechtlichen und wirtschaftlichen Implikationen.

In diesem Artikel erfährst Du als Unternehmer, Investor oder Berater alles Wichtige über beide Transaktionsformen. Du lernst die steuerlichen Vor- und Nachteile kennen, verstehst die Perspektiven von Käufer und Verkäufer und erhältst konkrete Entscheidungshilfen für Deinen Unternehmensverkauf.

Key Takeaways: Das Wichtigste auf einen Blick

- Beim Share Deal kaufst Du Gesellschaftsanteile und übernimmst das Unternehmen mit allen Rechten, Pflichten und Risiken

- Beim Asset Deal erwirbst Du gezielt einzelne Vermögenswerte ohne Übernahme der Rechtsform

- Steuerlich ist der Share Deal für Verkäufer meist günstiger (95% steuerfrei bei Holdingstruktur), während der Asset Deal dem Käufer mehr Abschreibungspotenzial bietet

- Als Käufer solltest Du über eine GmbH kaufen und eine Akquisitionsgesellschaft nutzen, um Finanzierungskosten optimal abzusetzen

- Haftungsrisiken sind beim Asset Deal für den Käufer deutlich geringer, da keine Altlasten übernommen werden

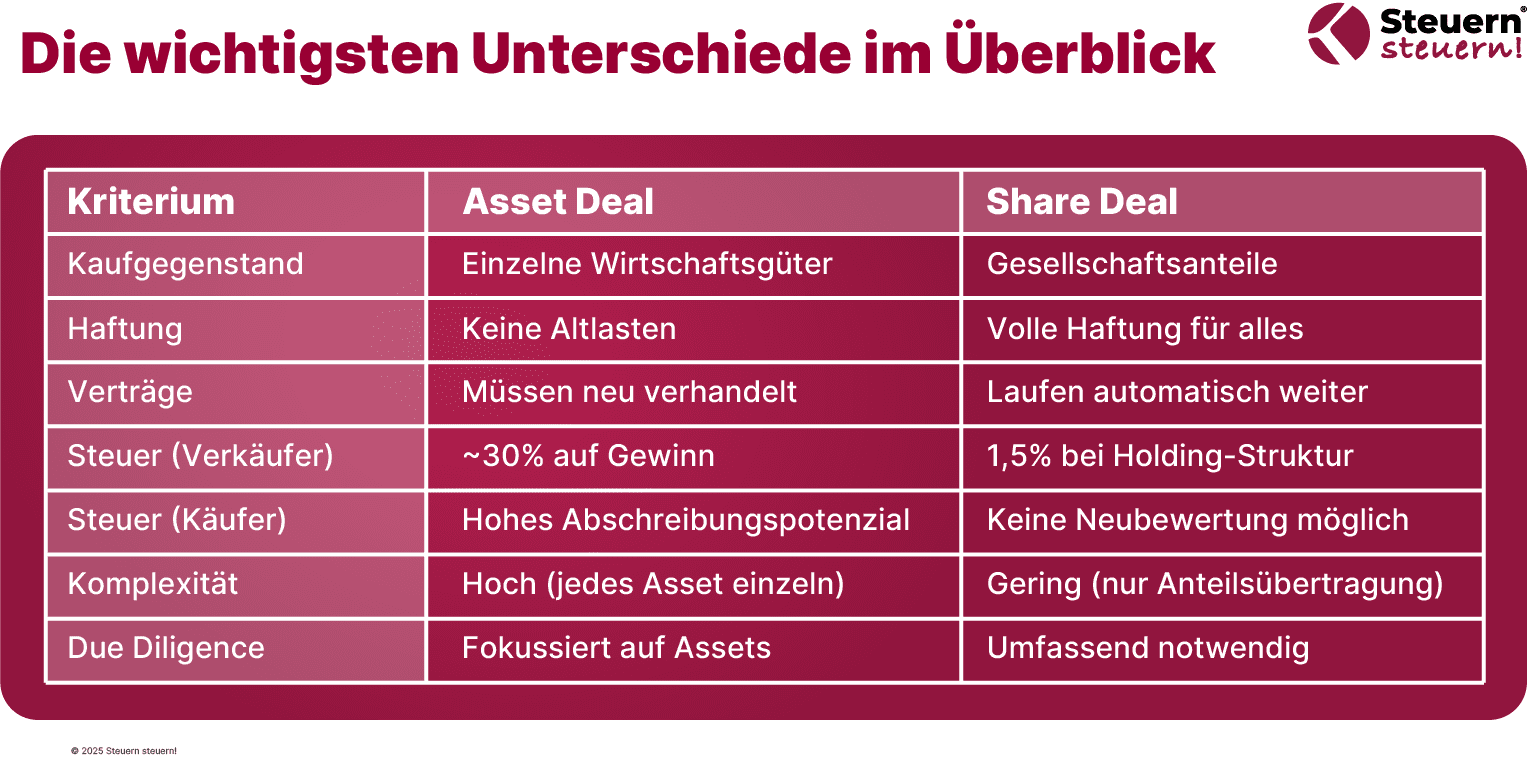

Was ist ein Asset Deal? Definition und Grundlagen

Beim Asset Deal erwirbst Du als Käufer nicht die Anteile an einer Gesellschaft, sondern einzelne Vermögenswerte (Assets) des Unternehmens. Das können Immobilien, Maschinen, Patente, Kundenstämme oder Markenrechte sein. Der Kaufgegenstand sind die wirtschaftlichen Güter selbst – nicht die rechtliche Hülle drum herum.

Laut § 453 BGB wird jeder Vermögensgegenstand einzeln übertragen. Das bedeutet: Für jeden Asset-Bestandteil brauchst Du im Unternehmenskaufvertrag eine eigene Übereignungsvereinbarung. Bei Immobilien muss zusätzlich ein notarieller Kaufvertrag geschlossen werden, Arbeitsverhältnisse können nach § 613a BGB im Rahmen eines Betriebsübergangs übertragen werden.

Der große Vorteil: Du kannst Cherry Picking betreiben – also gezielt auswählen, welche Wirtschaftsgüter Du haben möchtest, und unerwünschte Verbindlichkeiten oder Risiken beim Verkäufer zurücklassen. Verbindlichkeiten übernehmen Käufer nur, wenn dies explizit vereinbart wurde, ausgenommen Sonderfälle wie z.B. Betriebsübergang (§ 613a BGB) oder bestimmte Steuerschulden (§ 75 AO).

Was ist ein Share Deal? Definition und Abgrenzung

Beim Share Deal – auch Anteilskauf genannt – erwirbst Du die Gesellschaftsanteile am Unternehmen. Bei einer GmbH kaufst Du die GmbH-Anteile, bei einer AG die Aktien. Der Rechtsträger bleibt bestehen, nur die Eigentümerschaft wechselt.

Das Unternehmen geht mit allem, was dazugehört, auf Dich über: Vermögenswerte, Verträge, Mitarbeiter, aber auch alle Verbindlichkeiten und Risiken. Die Gesellschaft bleibt als solche unverändert; alle rechtlichen Beziehungen und Verträge bestehen fort.

Der entscheidende Unterschied: Beim Share Deal kaufst Du das Unternehmen – mit allen Chancen und Risiken. Altlasten, laufende Rechtsstreitigkeiten oder unbekannte Verpflichtungen gehen automatisch mit über. Deshalb ist hier eine gründliche Due Diligence Prüfung besonders wichtig.

Steuerliche Unterschiede: Asset Deal Share Deal aus Verkäufersicht

Die steuerlichen Aspekte sind oft der entscheidende Faktor bei der Wahl zwischen Asset Deal und Share Deal. Aus Verkäufersicht ist der Share Deal in den meisten Fällen deutlich attraktiver.

Besteuerung beim Share Deal

Laut aktuellen steuerlichen Regelungen profitieren Verkäufer beim Share Deal von erheblichen Steuervergünstigungen:

Mit einer Holdingstruktur nach §8b KStG: 95% des Veräußerungsgewinns sind steuerfrei. Effektiv fallen bei korrekter Gestaltung ca. 1,5–2% Steuern auf den Verkaufserlös an (nur 5% des Gewinns sind steuerpflichtig, besteuert mit ca. 30% Steuersatz auf 5% Gewinn = ca. 1,5%).

- Beispiel: Veräußerungsgewinn 2 Mio. € → steuerpflichtig sind 100.000 € (5%), darauf ca. 15.825 € Steuern (ca. 1,5–2% des Gesamtgewinns)

Privater Verkauf (natürliche Person, Beteiligung >1%): Das Teileinkünfteverfahren gilt. 60% des Gewinns unterliegen dem persönlichen Einkommensteuersatz (bis zu 45%), 40% bleiben steuerfrei. Effektive Belastung: ca. 27–28% (Je nach Einkommen, Solidaritätszuschlag und ggf. Kirchensteuer).

Besteuerung beim Asset Deal

Der Asset Deal ist steuerlich für Verkäufer meist ungünstiger. Die Veräußerungsgewinne unterliegen der vollen Besteuerung mit etwa 30% (Körperschaftsteuer, Gewerbesteuer, Solidaritätszuschlag). Besonders problematisch: Bei Immobilien und anderen Wirtschaftsgütern können stille Reserven aufgedeckt werden, die zusätzlich besteuert werden.

Steuerliche Unterschiede: Aus Käufersicht

Für Dich als Käufer bietet der Asset Deal interessante steuerliche Vorteile:

Vorteile beim Asset Deal

Abschreibungspotenzial: Du kannst die erworbenen Wirtschaftsgüter neu bewerten und zu aktuellen Marktwerten in Deine Bilanz aufnehmen. Das schafft hohe Abschreibungsvolumen, die Deine steuerpflichtigen Gewinne in den Folgejahren reduzieren.

Beispiel: Du kaufst eine Maschine, die beim Verkäufer bereits vollständig abgeschrieben war, für 500.000 €. Du kannst diese Maschine nun neu über die Nutzungsdauer abschreiben und senkst damit Jahr für Jahr Deine Steuerlast.

Goodwill-Abschreibung: Ein eventuell gezahlter Firmenwert (Goodwill) ist beim Asset Deal steuerlich ansetzbar, während er beim Share Deal oft nicht aktiviert werden kann.

Nachteile beim Share Deal

Beim Share Deal übernimmst Du die Buchwerte der Gesellschaft. Die historischen Abschreibungen des Vorgängers werden fortgeführt – Du erhältst kein neues Abschreibungspotenzial. Das reduziert Deine steuerlichen Gestaltungsmöglichkeiten erheblich.

Steueroptimaler Kauf: Strategien für Käufer

Als Käufer solltest Du niemals privat kaufen – das ist einer der häufigsten und teuersten Fehler beim Unternehmenskauf. Wie in diesem Steuern Steuern Video erklärt wird, macht es einen fundamentalen Unterschied, ob Du im "linken Steuersystem" (als Privatperson mit bis zu 45% Steuersatz) oder im "rechten Steuersystem" (als GmbH mit 15% Körperschaftsteuer + Gewerbesteuer) operierst.

Warum privater (GmbH) Kauf problematisch ist

Wenn Du GmbH-Anteile (mindestens 1% beteiligt und beruflich für diese GmbH tätig) privat kaufst und dafür ein Darlehen aufnimmst, kannst du tatsächliche Werbungskosten abziehen, aber:

Das Teileinkünfteverfahren-Dilemma: Ausschüttungen aus der gekauften GmbH sind nur zu 60% steuerpflichtig (40% bleiben steuerfrei). Das klingt gut – hat aber einen Haken: Deine Darlehenszinsen kannst Du ebenfalls nur zu 60% steuerlich absetzen. 40% Deiner Finanzierungskosten verpuffen steuerlich wirkungslos.

Rechenbeispiel:

- Darlehenszinsen: 100.000 € pro Jahr

- Steuerlich absetzbar: Nur 60.000 € (40.000 € verloren!)

- Bei 42% Steuersatz: Du verschenkst ca. 16.800 € Steuerersparnis pro Jahr

Lösung 1: Die Akquisitionsgesellschaft

Die professionelle Lösung ist eine Akquisitions-GmbH. Du gründest eine GmbH, die das Zielunternehmen kauft. Diese Gesellschaft nimmt das Darlehen auf und zahlt die Zinsen.

Vorteile:

- 100% Zinsabzug: Die GmbH kann alle Darlehenszinsen voll gegen ihre Gewinne rechnen

- Holdingstruktur: Die Akquisitions-GmbH wird zur Holding, die operative GmbH zur Tochter

- Steuerfreie Ausschüttungen: Von der Tochter zur Holding fließen Gewinne zu 95% steuerfrei (Schachtelprivileg)

Lösung 2: Holding- GmbH und Verschmelzung

Strategie: Du verschmilzt die Holding auf die operative Gesellschaft. Die Schulden gehen über, und die operative GmbH kann die Zinsen direkt mit ihren laufenden Gewinnen verrechnen.

Vorteile:

- Voller Zinsabzug gegen operative Gewinne

- Einfache Struktur (nur noch eine Gesellschaft)

- Tilgung aus laufendem Gewinn

Nachteil: Du verlierst die Vorteile der Holdingstruktur für spätere Investments.

Lösung 3: Holding und Management-Umlage

Die elegantere Lösung ist eine Management-Umlage: Die Holding erbringt Geschäftsführungsleistungen für die Tochter-GmbH und berechnet dafür ein marktübliches Entgelt.

So funktioniert's:

- Die Holding übernimmt alle Geschäftsleitungstätigkeiten

- Die Tochter-GmbH zahlt dafür eine Management-Gebühr an die Holding

- Diese Gebühr ist bei der Tochter Betriebsausgabe (mindert deren Gewinn)

- Bei der Holding ist es steuerpflichtiger Umsatz (gegen den die Zinsen verrechnet werden können)

Ergebnis: Du verlagerst Gewinn von unten nach oben und kannst dort die Zinsen voll absetzen – während Du die Holdingstruktur behältst.

Wichtig: Die Management-Gebühr muss marktüblich sein und tatsächlich geleistete Dienstleistungen abbilden. Sonst erkennt das Finanzamt sie nicht an.

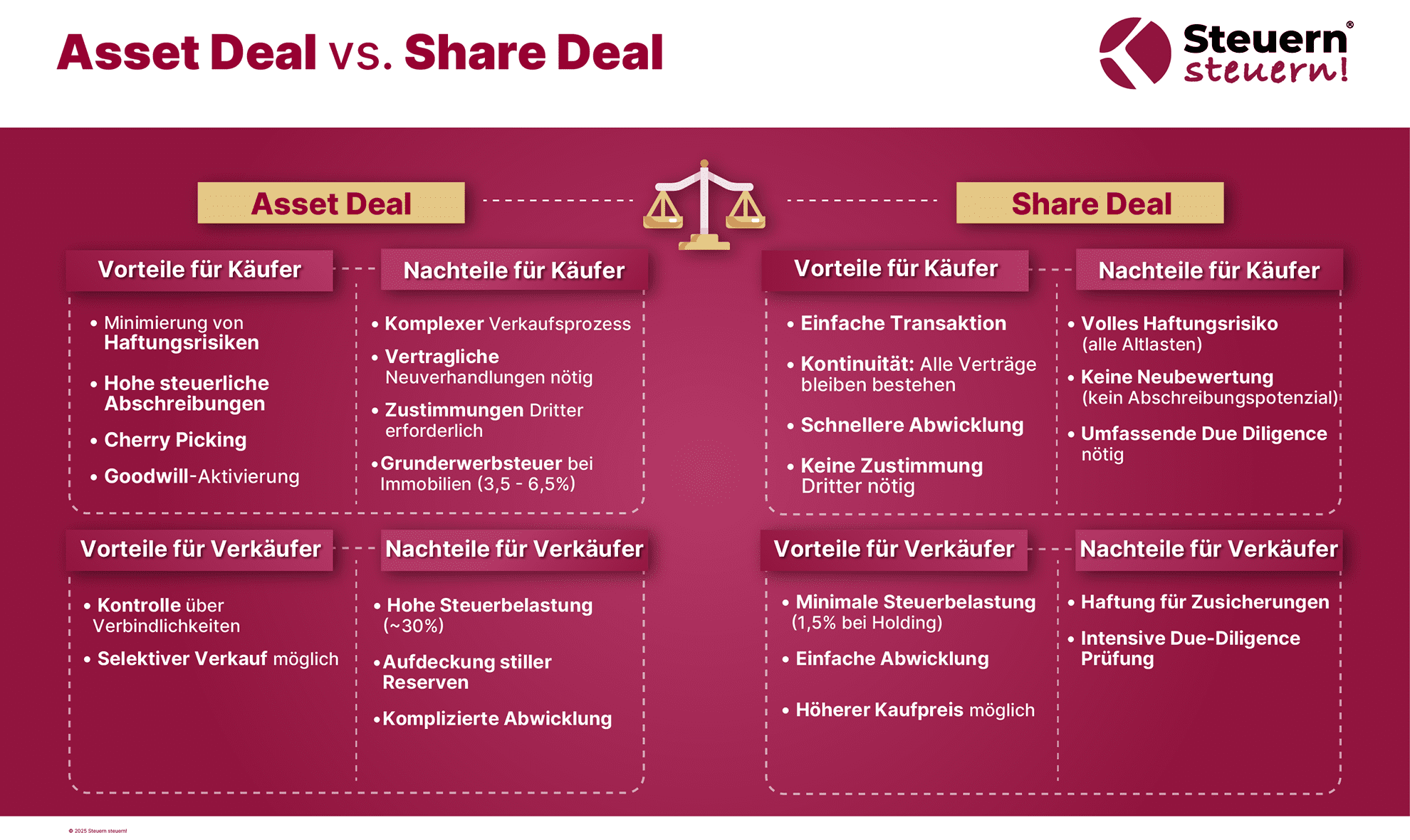

Vor- und Nachteile im Überblick

Asset Deal: Vor- und Nachteile

Vorteile für Käufer:

- Minimierung von Haftungsrisiken (keine Altlasten)

- Hohe steuerliche Abschreibungen durch Neubewertung

- Cherry Picking: Gezielte Auswahl der Vermögenswerte

- Goodwill-Aktivierung möglich

Nachteile für Käufer:

- Komplexer Verkaufsprozess (jedes Asset einzeln)

- Vertragliche Neuverhandlungen nötig

- Zustimmungen Dritter erforderlich

- Grunderwerbsteuer bei Immobilien

Vorteile für Verkäufer:

- Kontrolle über Verbindlichkeiten

- Selektiver Verkauf möglich

Nachteile für Verkäufer:

- Hohe Steuerbelastung (~30%)

- Aufdeckung stiller Reserven

- Komplizierte Abwicklung

Share Deal: Vor- und Nachteile

Vorteile für Käufer:

- Einfache Transaktion (nur Anteilsübertragung)

- Kontinuität: Alle Verträge bleiben bestehen

- Schnellere Abwicklung

- Keine Zustimmungen Dritter nötig

Nachteile für Käufer:

- Volles Haftungsrisiko (alle Altlasten)

- Keine Neubewertung (kein Abschreibungspotenzial)

- Umfassende Due Diligence nötig

Vorteile für Verkäufer:

- Minimale Steuerbelastung (1,5% bei Holding)

- Einfache Abwicklung

- Höherer Kaufpreis möglich

Nachteile für Verkäufer:

- Haftung für Zusicherungen

- Intensive Due-Diligence-Prüfung

Due Diligence: Unterschiede in der Prüfungstiefe

Die Due Diligence Prüfung – die sorgfältige Analyse des Kaufobjekts – unterscheidet sich erheblich zwischen Asset Deal und Share Deal.

Due Diligence beim Share Deal

Beim Share Deal ist eine umfassende Due Diligence absolut unverzichtbar. Da Du die Gesellschaft mit allen Risiken übernimmst, musst Du gründlich prüfen: Finanzen, Rechtliches, Steuern, Marktposition, Personal und Compliance. Eine oberflächliche Prüfung kann Dich später teuer zu stehen kommen.

Due Diligence beim Asset Deal

Beim Asset Deal kannst Du die Prüfung fokussierter gestalten. Du musst nur die zu übernehmenden Assets und die damit verbundenen Verträge prüfen. Das spart Zeit und Kosten – dennoch solltest Du bei Eigentumsrechten, Belastungen und dem Zustand von Maschinen gründlich sein.

Praktische Entscheidungskriterien: Welche Struktur passt zu Dir?

Die Wahl zwischen Asset Deal und Share Deal hängt von verschiedenen Faktoren ab. Hier eine praxisnahe Entscheidungshilfe:

Wann ist ein Asset Deal sinnvoll?

- Hohe Risiken oder Altlasten sind bekannt

- Käufer will selektiv kaufen (Cherry Picking)

- Steuerliches Abschreibungspotenzial ist wichtig

- Vermeidung jeglicher Haftung gewünscht

- Verkauf durch Personengesellschaft (GbR, KG)

Wann ist ein Share Deal sinnvoll?

- Verkäufer will Steuern sparen (besonders mit Holding)

- Kontinuität wichtig (Kunden- und Lieferantenbeziehungen)

- Komplexe Vertragsbeziehungen

- Lizenzen und Genehmigungen nicht übertragbar

- Schnelle Transaktion gewünscht

Hybridlösungen

In der Praxis gibt es auch Mischformen: Teilweise werden Unternehmensteile per Asset Deal verkauft, während die Hauptgesellschaft per Share Deal übergeht. Solche Strukturen erfordern besondere Expertise in der steuerlichen und rechtlichen Gestaltung.

Steueroptimierung beim Unternehmensverkauf: Die Holding-Strategie

Wenn Du als Unternehmer Deine Firma verkaufen möchtest, ist die rechtzeitige Etablierung einer Holdingstruktur die wirkungsvollste Strategie zur Steueroptimierung.

Wie funktioniert die Holding-Struktur?

Statt Deine Betriebsgesellschaft (operative GmbH) direkt zu halten, gründest Du eine Holding-GmbH, die die Anteile an der operativen Gesellschaft hält. Verkaufst Du dann die operative GmbH, erfolgt der Verkauf über die Holding.

Der steuerliche Vorteil: Dank des Schachtelprivilegs (§8b KStG) bleiben 95% des Veräußerungsgewinns steuerfrei. Effektiv zahlst Du nur rund 1,5% Steuern auf den Verkaufspreis – statt bis zu 26-28% bei privatem Verkauf.

Weitere Vorteile der Holding

- Vermögensschutz: Verkaufserlöse sind in der Holding vor privatem Zugriff geschützt

- Reinvestition: Gewinne können steuergünstig in neue Beteiligungen investiert werden

- Gestaffelte Entnahmen: Du bestimmst, wann und wie viel Du als Ausschüttung entnimmst

Die Holding ist nicht nur für den Unternehmensverkauf interessant, sondern bietet auch laufend steuerliche Vorteile.

Häufige Fehler beim Unternehmenskauf vermeiden

Aus unserer Beratungspraxis bei Steuern Steuern kennen wir typische Stolpersteine, die Du unbedingt vermeiden solltest:

Fehler 1: Unzureichende steuerliche Planung

Viele Unternehmer kümmern sich zu spät um die steuerliche Strukturierung. Eine Holdinggesellschaft lässt sich nicht ad hoc vor dem Verkauf errichten – das Finanzamt durchschaut diese Gestaltung und versagt die Steuervergünstigungen.

Lösung: Beginne mindestens 2-3 Jahre vor einem geplanten Exit mit der steuerlichen Strukturierung.

Fehler 2: Oberflächliche Due Diligence

Besonders beim Share Deal ist eine gründliche Prüfung essentiell. Käufer, die hier sparen, zahlen später oft drauf – etwa durch nachträglich auftauchende Steuernachforderungen oder Rechtsstreitigkeiten.

Lösung: Investiere in eine professionelle Due Diligence.

Fehler 3: Falsche Transaktionsstruktur gewählt

Nicht jeder Deal eignet sich für jeden Weg. Ein Asset Deal bei komplexen Lizenzkonstrukten kann zum Albtraum werden, während ein Share Deal bei bekannten Altlasten fahrlässig ist.

Lösung: Lass Dich frühzeitig von erfahrenen Steuerberatern und Rechtsanwälten beraten.

Fehler 4: Vernachlässigung der Vertragsgestaltung

Unklare Gewährleistungsregelungen, fehlende Kaufpreisanpassungsklauseln oder mangelnde Absicherungen können zu jahrelangen Streitigkeiten führen.

Lösung: Arbeite mit Rechtsanwälten an einem wasserdichten Kaufvertrag.

Fehler 5: Unterschätzung der Zeitplanung

M&A-Transaktionen dauern oft 6-12 Monate. Wer unter Zeitdruck verkaufen muss, akzeptiert meist schlechtere Konditionen.

Lösung: Plane den Verkauf langfristig und starte rechtzeitig mit der Vorbereitung.

Fazit: Die richtige Struktur macht den Unterschied

Die Wahl zwischen Asset Deal und Share Deal ist eine der wichtigsten Entscheidungen beim Unternehmenskauf oder -verkauf. Es gibt nicht die eine „richtige" Lösung – beide Transaktionsstrukturen haben ihre Berechtigung.

Für Verkäufer ist der Share Deal meist die steuerlich attraktivere Option – besonders mit einer Holdingstruktur kannst Du Deine Steuerlast auf ein Minimum reduzieren. Die Ersparnis kann leicht sechsstellig ausfallen.

Für Käufer bietet der Asset Deal mehr Sicherheit und steuerliche Gestaltungsmöglichkeiten. Der Share Deal punktet mit Einfachheit und Kontinuität. Entscheidend ist: Kaufe als GmbH, nicht privat – und nutze eine Akquisitionsgesellschaft oder Management-Umlage, um Finanzierungskosten optimal abzusetzen.

Unser Rat als Steuerberater: Beginne frühzeitig mit der Planung. Eine gut strukturierte Transaktion kann Dir sechsstellige Beträge sparen und rechtliche Risiken minimieren. Arbeite mit erfahrenen Spezialisten zusammen.

Bei Steuern Steuern begleiten wir Unternehmer seit über 27 Jahren bei Unternehmenskäufen und -verkäufen. Wir kennen die Stolpersteine und helfen Dir, die optimale Transaktionsstruktur für Deine Situation zu finden.

Möchtest Du Dein Unternehmen verkaufen oder erwerben? Sichere Dir jetzt Deine kostenlose Steueranalyse und erfahre, wie viel Steuern Du beim Unternehmenskauf sparen kannst.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ: Häufig gestellte Fragen zu Share Deal oder Asset Deal

Was ist der Unterschied zwischen Asset Deal und Share Deal?

Beim Asset Deal kaufst Du einzelne Vermögenswerte des Unternehmens (Maschinen, Immobilien, Verträge), beim Share Deal erwirbst Du die Gesellschaftsanteile und damit das gesamte Unternehmen. Der Hauptunterschied liegt in der Risikoverteilung: Beim Asset Deal bleiben Altlasten beim Verkäufer, beim Share Deal übernimmst Du die Gesellschaft mit allen Rechten und Pflichten.

Welche Variante ist steuerlich günstiger?

Für Verkäufer ist der Share Deal meist deutlich günstiger – besonders mit Holdingstruktur fallen nur rund 1,5% Steuern an. Für Käufer bietet der Asset Deal steuerliche Vorteile durch höhere Abschreibungsmöglichkeiten. Die optimale Wahl hängt von der individuellen Situation ab.

Wann lohnt sich eine Holdingstruktur?

Eine Holding lohnt sich bei geplanten Unternehmensverkäufen mit höheren Erlösen. Die Steuerersparnis kann sehr hoch sein. Wichtig: Die Struktur sollte mindestens 1-2 Jahre vor dem Verkauf etabliert werden.

Wie lange dauert ein Asset Deal im Vergleich zum Share Deal?

Ein Asset Deal dauert meist länger als ein Share Deal, da alle Assets einzeln übertragen werden müssen und oft Zustimmungen Dritter erforderlich sind. Ein Share Deal kann bei einfachen Strukturen schneller abgewickelt werden.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)