Du führst ein erfolgreiches Unternehmen und fragst Dich, warum am Jahresende so wenig von Deinen Gewinnen übrigbleibt? Die Antwort liegt oft in einer suboptimalen Steuerstruktur. Viele Unternehmer zahlen Jahr für Jahr unnötig hohe Steuern, weil sie die Möglichkeiten zum Steuern sparen mit der GmbH nicht vollständig ausschöpfen. Die gute Nachricht: Mit der richtigen Strategie kannst Du Deine Steuerlast erheblich reduzieren.

Die Herausforderung ist real: Als Einzelunternehmer oder Personengesellschafter zahlst Du bei hohen Gewinnen schnell bis zu 45% Einkommensteuer plus Solidaritätszuschlag. Das bedeutet, dass vom hart erarbeiteten Erfolg nur etwas mehr als die Hälfte bei Dir bleibt. Ohne strategische Steuerplanung riskierst Du nicht nur hohe laufende Belastungen, sondern verschenkst auch enormes Potenzial für Vermögensaufbau und Altersvorsorge.

Die GmbH bietet Dir als Kapitalgesellschaft eine Lösung für diese Herausforderungen. Mit einer durchdachten GmbH Steuerstrategie kannst Du Deine Steuerlast auf rund 30% reduzieren, Gewinne thesaurieren und reinvestieren sowie von zahlreichen Gestaltungsmöglichkeiten profitieren. Wer mit seiner GmbH Steuern sparen möchte, hat deutlich mehr Spielraum als Einzelunternehmer oder Personengesellschafter. In diesem umfassenden Leitfaden erfährst Du, welche bewährten Methoden zum Steuern sparen (GmbH) zur Verfügung stehen, welche Steuerarten relevant sind und welche legalen Strategien Dir die größten Einsparungen bringen.

Key Takeaways: Das Wichtigste auf einen Blick

- Grundbelastung: Eine GmbH zahlt ca. 30% Gesamtsteuerlast (15% Körperschaftsteuer + 15% Gewerbesteuer durchschnittlich)

- Thesaurierung: Bei Gewinnthesaurierung bleiben rund 70% des Gewinns im Unternehmen – ideal für Reinvestitionen

- Doppelbesteuerung: Bei Ausschüttung an Privatpersonen fallen zusätzlich ca. 26% Kapitalertragsteuer an

- Holding-Strukturen: Mit einer Holding-GmbH sind Gewinnausschüttungen zu 95% steuerfrei

- Immobilien-GmbH: Reine Vermietungseinkünfte können mit nur 15% besteuert werden

- Verlustverrechnung: Verluste sind unbegrenzt vortragsfähig und mit künftigen Gewinnen verrechenbar

- Gestaltungsspielraum: Geschäftsführergehalt, Miet- und Zinszahlungen bieten zusätzliche Optimierungspotenziale

Die Steuerarten einer GmbH im Überblick

Körperschaftsteuer:

Die Körperschaftsteuer ist die zentrale Steuerart für Deine GmbH. Im Gegensatz zur progressiven Einkommensteuer bei Einzelunternehmern profitierst Du hier von einem fixen Steuersatz.

Der Steuersatz im Detail:

- 15% Körperschaftsteuer auf den zu versteuernden Gewinn

- 5,5% Solidaritätszuschlag auf die Körperschaftsteuer

- Effektive Belastung: 15,825% vom Gewinn

Dieser Flat-Tax-Ansatz ist ein entscheidender Vorteil gegenüber der Einkommensteuer, die bei Einzelunternehmen bis zu 45% betragen kann.

Gewerbesteuer:

Zusätzlich zur Körperschaftsteuer unterliegt jede GmbH der Gewerbesteuer. Diese wird von der Gemeinde erhoben, in der Deine GmbH ihren Sitz hat.

Wie funktioniert die Gewerbesteuer?

Die Berechnung erfolgt in drei Schritten:

- Steuermesszahl: Bundesweit einheitlich 3,5%

- Hebesatz: Von jeder Gemeinde individuell festgelegt (200% bis 500%)

- Gewerbesteuer: Gewinn × Steuermesszahl × Hebesatz

Der durchschnittliche Hebesatz liegt in Deutschland bei etwa 400%, was zu einer effektiven Gewerbesteuerbelastung von rund 14% führt.

Praxisbeispiel Gewerbesteuer:

Nehmen wir an, Deine GmbH sitzt in München (Hebesatz 490%) und erzielt 100.000 € Gewinn:

- Steuermessbetrag: 100.000 € × 3,5% = 3.500 €

- Gewerbesteuer: 3.500 € × 490% = 17.150 €

- Effektive Belastung: 17,15%

Expertentipp: Der Standort Deiner GmbH kann die Steuerlast erheblich beeinflussen. Gemeinden mit niedrigeren Hebesätzen wie Grünwald (240%) können Dir mehrere tausend Euro pro Jahr sparen.

Weitere relevante Steuerarten

Kapitalertragsteuer bei Gewinnausschüttung

Wenn Du Gewinne aus Deiner GmbH an Dich privat ausschütten lässt, greift die Kapitalertragsteuer:

- 25% Abgeltungsteuer

- 5,5% Solidaritätszuschlag darauf

- Ggf. Kirchensteuer

- Gesamt: ca. 26,375%

Umsatzsteuer

Die Umsatzsteuer betrifft den Verkauf Deiner Produkte oder Dienstleistungen:

- Regelsteuersatz: 19%

- Ermäßigter Satz: 7%

- Kleinunternehmerregelung

Die Gesamtsteuerbelastung: Was bleibt wirklich übrig?

Szenario 1: Gewinnthesaurierung (Gewinne bleiben in der GmbH)

Wenn Du Gewinne im Unternehmen belässt, zahlst Du nur die Unternehmenssteuer:

Bei 100.000 € Gewinn:

- Gewerbesteuer (München 490%): 17.150,00 €

- Körperschaftsteuer (15%): 15.000,00 €

- Solidaritätszuschlag (5,5% auf KSt): 825,00 €

- Summe Unternehmenssteuern: 32.975,00 €

Das bedeutet: Etwa 70% Deines Gewinns stehen Dir für Reinvestitionen zur Verfügung.

Szenario 2: Vollständige Ausschüttung an Privatperson

Bei vollständiger Ausschüttung kommt die zweite Steuerebene hinzu:

Bei 100.000 € Gewinn:

Nach Steuern verbleiben in der GmbH: 67.025,00 € (100.000 € – 32.975 €)

- Kapitalertragsteuer (25%): 16.756,25 €

- Solidaritätszuschlag (5,5% auf KapESt): 921,59 €

- = Summe Abgeltungsteuer: 17.677,84 € (entspricht 26,375%)

Ergebnis: Was kommt bei dir an?

- Netto beim Gesellschafter: 49.347,16 €

- Gesamtsteuerbelastung: 50,65%

Wie wir in unserer Analyse zeigen, ist die Thesaurierung daher ein mächtiges Werkzeug für den Vermögensaufbau.

Strategien zum Steuern sparen mit der GmbH

1. Thesaurierung: Der Zinseszinseffekt für Dein Vermögen

Die Thesaurierung von Gewinnen ist eine der mächtigsten Strategien, um mit Deiner GmbH Steuern zu sparen. Statt Gewinne auszuschütten, reinvestierst Du sie im Unternehmen.

Vorteile der Thesaurierung:

- Nur 30% Steuerlast statt 49% bei Ausschüttung

- 70% des Gewinns bleiben für Investitionen verfügbar

- Zinseszinseffekt verstärkt Vermögensaufbau

- Flexibilität bei späterer Ausschüttung

2. Die Holding-Struktur: Steuerfreie Gewinnverlagerung

Eine Holding-GmbH als Muttergesellschaft bietet Dir erhebliche Steuervorteile. Gewinnausschüttungen können zwischen verbundenen Kapitalgesellschaften zu 95% steuerfrei erfolgen.

Wie funktioniert eine Holding?

Die Holding-GmbH hält Anteile an Deiner Betriebs-GmbH. Bei Gewinnausschüttungen von der Betriebs-GmbH an die Holding gilt:

- 95% der Ausschüttung sind steuerfrei

- Nur 5% werden als nicht abzugsfähige Betriebsausgaben versteuert

- Effektive Belastung: ca. 1,5%

Beispielrechnung Holding-Struktur:

Bei 100.000 € Gewinnausschüttung von der Tochter-GmbH an die Holding (mit NV- Bescheinigung, durch die ein Einbehalt von Kapitalertragsteuer vermieden wird):

- Steuerfreier Anteil: 95.000 €

- Zu versteuern: 5.000 €

- Körperschaftsteuer (15%): 750,00 €

- Soli (5,5% auf KSt): 41,25 €

- Gewerbesteuer (München 490%): 857,50 €

- Gesamtsteuer: 1.648,75 €

- Effektive Steuerbelastung: ca. 1,65%

- Bei der Holding kommen an: 98.351,25 €

Wann lohnt sich eine Holding?

Eine Holding-Struktur ist besonders sinnvoll, wenn:

- Du regelmäßig hohe Gewinne erzielst (ab ca. 100.000 € p.a.)

- Gewinne für neue Investitionen oder Unternehmenskäufe benötigt werden

- Du mehrere operative Gesellschaften bündeln möchtest

- Dir Vermögensschutz und -strukturierung wichtig sind

Achtung: Eine Holding verursacht zusätzliche Kosten (Gründung, Buchhaltung, Jahresabschlüsse). Diese sollten gegen die Steuerersparnis abgewogen werden.

3. Die Immobilien-GmbH: Nur 15% Steuer auf Mieterträge

Für Immobilieninvestoren bietet die GmbH eine besondere Vergünstigung. Eine reine vermögensverwaltende Immobilien-GmbH (auch Spardosen- GmbH genannt) kann die erweiterte Gewerbesteuerkürzung nach § 9 Nr. 1 GewStG nutzen.

Steuerliche Behandlung:

- Mieteinkünfte werden aus der Gewerbesteuer-Bemessungsgrundlage herausgekürzt

- Nur 15% Körperschaftsteuer + Soli fallen an

- Effektive Belastung: ca. 15,8%

Vorsicht ist jedoch geboten: Schon kleine gewerbliche Aktivitäten können diese Vergünstigung gefährden.

Expertentipp: Eine Immobilien-GmbH eignet sich besonders für langfristige Vermietungsstrategien mit hohen laufenden Erträgen. Bei geplanten Verkäufen innerhalb von 10 Jahren kann Privatbesitz vorteilhafter sein.

4. Die atypisch stille Gesellschaft: GmbH mit Freibetrag

Eine kreative Gestaltung ermöglicht es, den Gewerbesteuer-Freibetrag von 24.500 € auch für Deine GmbH zu nutzen, dies wird durch Aufnahme eines atypisch stillen Gesellschafters möglich.

So funktioniert's:

- Ein stiller Gesellschafter wird beteiligt

- Die GmbH ist steuerlich an Personengesellschaft beteiligt (reine Innengesellschaft)

- Gewerbesteuer-Freibetrag von 24.500 € pro Jahr wird nutzbar

- Jährliche Ersparnis: ca. 2.500-3.500 €

Voraussetzungen:

- Echter wirtschaftlicher Beitrag des stillen Gesellschafters

- Mitunternehmerrisiko und -initiative

- Ordnungsgemäßer Gesellschaftsvertrag

- Erhöhter Verwaltungsaufwand

5. GmbH Geschäftsführergehalt: Die richtige Balance

Als Gesellschafter-Geschäftsführer kannst Du Dir selbst ein Gehalt zahlen. Dies mindert den Gewinn der GmbH und somit die Körperschaftsteuer und Gewerbesteuer.

Steuerliche Wirkung:

Bei 100.000 € Gewinn und 60.000 € Geschäftsführergehalt:

- GmbH-Gewinn reduziert sich auf 40.000 €

- GmbH-Steuern (ca 30%): ca 12.000 €

- Geschäftsführer zahlt Einkommensteuer auf 60.000 €

- Gesamtbelastung: Individuell zu berechnen

Die goldene Regel:

Das Gehalt muss dem Fremdvergleich standhalten. Laut Rechtsprechung sollte es sich an branchenüblichen Gehältern orientieren.

6. Betriebliche Altersvorsorge: Steuerfrei fürs Alter sparen

Die betriebliche Altersvorsorge (bAV) ist ein unterschätztes Instrument für Gesellschafter-Geschäftsführer.

Vorteile der bAV:

- Beiträge sind Betriebsausgaben der GmbH

- Steuer- und sozialabgabenfrei für den Geschäftsführer

- Aufbau einer zusätzlichen Altersvorsorge

- Schutz vor Insolvenz

Praxistipp: Mit einer Pensionszusage können jährlich fünfstellige Beträge steuerfrei in die Altersvorsorge fließen. Dies erfordert jedoch eine sorgfältige versicherungsmathematische Bewertung.

Wichtig ist jedoch zu wissen, dass die Rentenzahlungen im Alter versteuert werden müssen (nachgelagerte Besteuerung). Auch die Komplexität, die eingeschränkte Flexibilität sowie die Auswirkungen auf die Sozialversicherung sind vorher zu prüfen und mit den Vorteilen abzuwägen.

7. Investitionsabzugsbetrag: Steuerstundung durch geplante Investitionen

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ermöglicht es Dir, bis zu 50% geplanter Investitionen vorab steuermindernd abzuziehen.

Voraussetzungen:

- Einhaltung der Gewinngrenzen (Gewinn max. 200.000 €)

- Konkrete Investitionsplanung

- Investition muss innerhalb von 3 Jahren erfolgen

- Wirtschaftsgüter müssen zu mindestens 90% betrieblich genutzt werden

Verlustverrechnung: Wie Du Verluste optimal nutzt

Ein oft übersehener Vorteil der GmbH ist die unbegrenzte Verlustverrechnung. Anders als bei Privatpersonen, wo viele Verlustverrechnungsbeschränkungen gelten, kannst Du in der GmbH Verluste flexibel nutzen.

Verlustverrechnung in der GmbH:

- Verlustvortrag: Unbegrenzt in die Zukunft mit Mindestbesteuerung ab 1 Mio. EUR: 70% Verlustabzug ab 2024 bis 2027

- Verlustrücktrag: Bis zu 1 Mio. € ins Vorjahr (bei Körperschaftsteuer)

- Mindestbesteuerung: Ab 1 Mio. € Gewinn können 60% des darüber liegenden Betrags mit Verlusten verrechnet werden

Praxisbeispiel Trading-GmbH:

Die Verlustverrechnung ist besonders für Trader wertvoll:

Jahr 2024: -50.000 € Verlust Jahr 2025: +150.000 € Gewinn

- Verrechnung: 150.000 € - 50.000 € = 100.000 € zu versteuernder Gewinn

- Keine Verlustverrechnungsbeschränkung wie im Privatvermögen

Wichtig: Die ab 2021 eingeführte Verlustverrechnungsbeschränkung von 20.000 € für Termingeschäfte wurde mit dem Jahressteuergesetz 2024 rückwirkend abgeschafft– in der GmbH galt sie in diesem Sinne nicht.

Spezialfall: Trading und Investments in der GmbH

Immer mehr Daytrader und Investoren nutzen eine GmbH für ihre Handelsaktivitäten. Die Gründe liegen auf der Hand.

Vorteile einer Trading-GmbH

1. Niedrigere Steuerlast bei Thesaurierung

- Privatperson: 26,375% Abgeltungsteuer sofort

- GmbH: ca. 30% (aber 70% bleiben zum Re-investieren)

2. Vollständige Verlustverrechnung

- Keine 20.000 €-Grenze für Termingeschäfte

- Keine Trennung nach Assetklassen

- Verluste aus Aktien, Derivaten, Krypto etc. voll verrechenbar

3. Betriebsausgabenabzug

- Brokergebühren

- Trading-Software

- Fortbildungen

- Fachliteratur

Kosten und Aufwand einer GmbH

Bei aller Steuerersparnis dürfen die Kosten einer GmbH nicht vergessen werden. Eine realistische Kostenkalkulation ist essentiell für Deine Entscheidung.

Gründungskosten

- Notarkosten: ca. 800–1.000 €

- Stammkapital: 25.000 € (mindestens 12.500 € bei Gründung einzuzahlen)

- Handelsregistereintrag: ca. 300 €

- Gewerbeanmeldung: ca. 30-60 €

- Gesamt: ca. 1.200-1.600 € zzgl. Stammkapital

Laufende Kosten

- Steuerberater (Jahresabschluss + Erklärungen): 2.000 € – 4.000 €

- Laufende Buchhaltung (Fibu + USt-VA): 150 – 500 € pro Monat

- IHK-Beitrag: ca. 150-300 € p.a. (abhängig vom Gewinn)

- Bundesanzeiger (Transparenzregister + Bilanz): ca. 50 – 100 € p.a.

- Bankgebühren: 10-50 € monatlich

- Berufsgenossenschaft: ca. 150 € p.a.

Gesamtkosten pro Jahr: ca. 4.000-7.000 €

Break-Even-Analyse (Die „50.000 € Regel“)

Ab welchem Gewinn lohnt sich eine GmbH?

Vereinfachte Rechnung:

- Mehrkosten GmbH vs. Einzelunternehmen: ca. 5.000 € p.a.

- Steuerersparnis GmbH: Hängt vom individuellen Steuersatz ab

Faustregel: Ab einem Gewinn von etwa 60.000-80.000 € jährlich überwiegen die steuerlichen Vorteile die Mehrkosten.

Häufige Fehler beim Steuern sparen mit der GmbH

1. Verdeckte Gewinnausschüttung

Eine der häufigsten Stolperfallen ist die verdeckte Gewinnausschüttung (vGA). Diese liegt vor, wenn die GmbH ihrem Gesellschafter Vorteile zuwendet, die sie einem Fremden nicht gewähren würde.

Typische vGA-Fallen:

- Überhöhtes Geschäftsführergehalt

- Zu hohe Miete für an GmbH überlassene Räume

- Private PKW-Nutzung ohne ordnungsgemäße Versteuerung

- Darlehen ohne marktübliche Verzinsung

Folgen einer vGA:

- Ausgabe wird steuerlich nicht anerkannt

- Nachzahlung von Körperschaft- und Gewerbesteuer

- Kapitalertragsteuer auf die vGA beim Gesellschafter

- Zinsen und ggf. Säumniszuschläge

Expertentipp: Dokumentiere alle Geschäftsbeziehungen mit Gesellschaftern schriftlich und orientiere Dich am Fremdvergleich.

2. Mangelhafte Buchführung

Eine GmbH unterliegt der Buchführungspflicht nach HGB. Fehlerhafte oder unvollständige Bücher können teuer werden.

Pflichten einer GmbH:

- Ordnungsgemäße Buchführung

- Jahresabschluss (Bilanz + GuV)

- Lagebericht (ab mittlerer Größenklasse)

- Offenlegung beim Bundesanzeiger

- Aufbewahrung von Belegen (10 Jahre)

Konsequenzen bei Verstößen:

- Schätzung durch Finanzamt (meist nachteilig)

- Ordnungsgelder bis 25.000 €

- Persönliche Haftung des Geschäftsführers

3. Vergessene Fristen

Als GmbH-Geschäftsführer musst Du zahlreiche Fristen beachten:

Wichtige Steuerfristen:

- USt-Voranmeldung: monatlich oder vierteljährlich (10. des Folgemonats ohne Dauerfristverlängerung)

- Körperschaftsteuererklärung: 31. Juli des Folgejahres (mit Steuerberater: längere Frist)

- Gewerbesteuererklärung: 31. Juli des Folgejahres

Wichtig zu den Steuererklärungsfristen: Während und nach Corona wurden die Fristen nach hinten verschoben, zur Zeit werden diese wieder an die gesetzlichen Fristen angepasst. - Jahresabschluss

Folgen verspäteter Abgabe:

- Verspätungszuschläge

- Zwangsgelder

- Schätzung der Besteuerungsgrundlagen

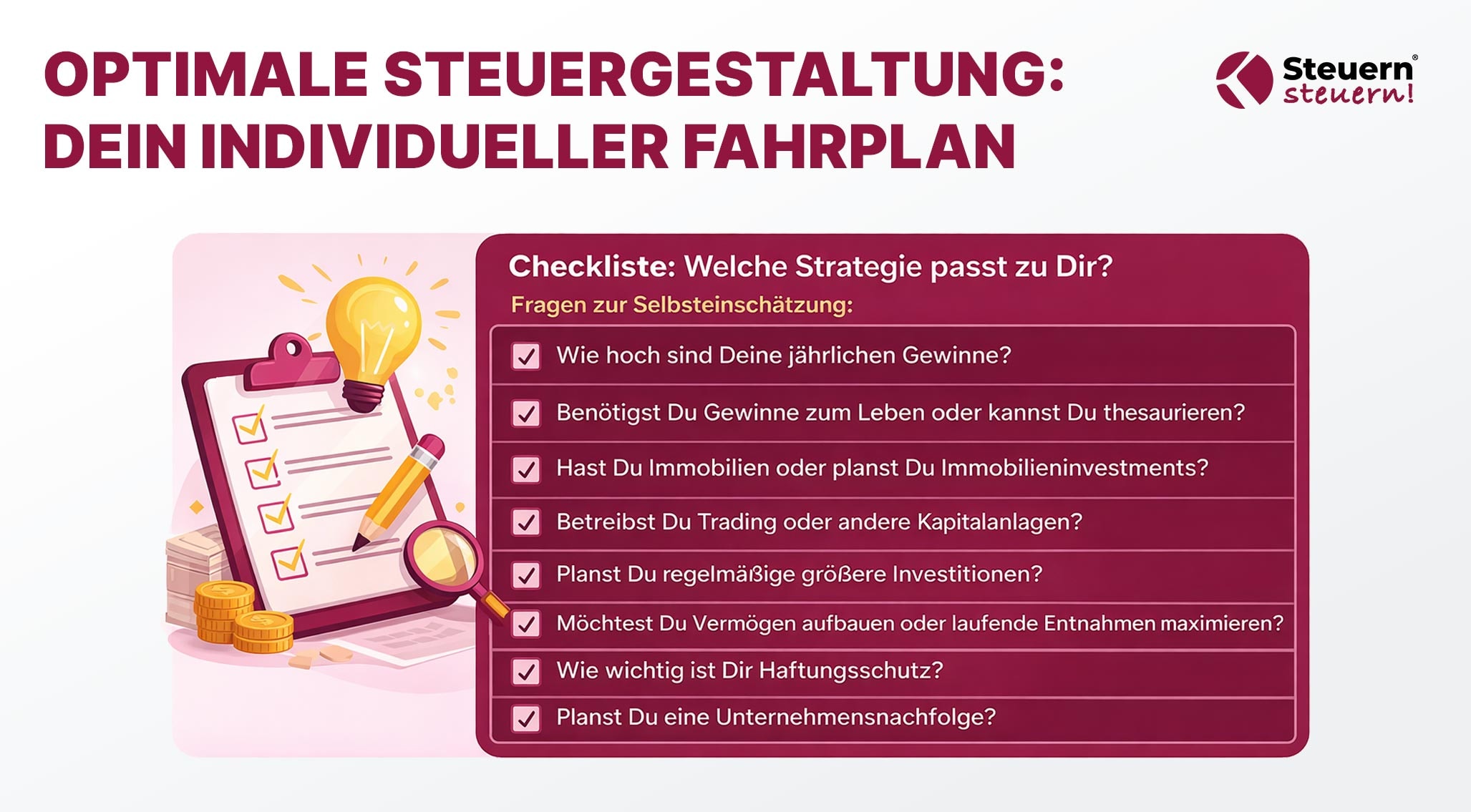

Optimale Steuergestaltung: Dein individueller Fahrplan

Eine pauschale "beste" Steuerstrategie gibt es nicht. Die optimale Gestaltung hängt von Deiner individuellen Situation ab:

Checkliste: Welche Strategie passt zu Dir?

Strategieempfehlungen nach Unternehmenstyp

Bis 100.000 € Gewinn:

- Basis: Körperschaftsteuer + Gewerbesteuer nutzen

- Geschäftsführergehalt optimieren

- Betriebliche Altersvorsorge nutzen

- Investitionsabzugsbetrag für Anschaffungen

100.000-500.000 € Gewinn:

- Thesaurierung statt Vollausschüttung

- Holding-Struktur prüfen

- Immobilien-GmbH für Betriebsimmobilien

- Atypisch stille Gesellschaft erwägen

- Strukturierte Investitionsplanung

Über 500.000 € Gewinn:

- Mehrstufige Holding-Struktur

- Separate Immobilien-GmbH

- Pensionszusagen für Geschäftsführer

- Internationale Strukturen prüfen

- Professionelles Steuer- und Finanzmanagement

Fazit: Mit der richtigen Strategie erheblich Steuern sparen

Die GmbH bietet Dir als Unternehmer vielfältige Möglichkeiten, Deine Steuerlast legal und nachhaltig zu reduzieren. Mit der richtigen Strategie kannst Du statt knapp 50% Gesamtsteuerlast bei Vollausschüttung die Belastung auf ca. 30% senken – oder durch geschickte Gestaltung sogar noch weiter reduzieren.

Die wichtigsten Erkenntnisse:

- Thesaurierung ermöglicht Dir, mit 70% Deines Gewinns statt nur 50% zu arbeiten

- Holding-Strukturen erlauben nahezu steuerfreie Gewinnverlagerungen innerhalb Deines Unternehmensverbunds

- Immobilien-GmbHs können Mieterträge mit nur 15% statt bis zu 45% versteuern

- Verlustverrechnung in der GmbH ist deutlich flexibler als im Privatvermögen

- Die richtige Balance zwischen Gehalt, Ausschüttung und Thesaurierung maximiert Deine Nettoposition

Allerdings: Eine GmbH ist kein Selbstläufer. Die Struktur muss zu Deiner individuellen Situation passen, sorgfältig geplant und professionell umgesetzt werden. Die Einhaltung aller rechtlichen Vorgaben ist essentiell, um die Steuervorteile nicht durch Fehler zu gefährden.

Dein nächster Schritt

Du möchtest herausfinden, wie viel Steuern Du mit Deiner GmbH konkret sparen kannst? Die Steuerexperten von Steuern Steuern analysieren Deine individuelle Situation und entwickeln eine maßgeschneiderte Steuerstrategie für Dein Unternehmen.

Mit über 27 Jahren Erfahrung in strategischer Steuerberatung und mehr als 200 Millionen Euro gesparten Steuern für Mandanten gehört Steuern Steuern zu den führenden Kanzleien für Steueroptimierung in Deutschland.

Sichere Dir jetzt Deine kostenlose Potenzialanalyse und erfahre, welche Steueroptimierung und Steuereinsparungen in Deinem Fall möglich sind.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ zum Steuern sparen mit der GmbH

Wie kann man Steuern bei einer GmbH sparen?

Es gibt mehrere bewährte Strategien zum Steuern sparen mit einer GmbH: Thesaurierung von Gewinnen (statt sofortiger Ausschüttung), Nutzung von Holding-Strukturen für steuerfreie Gewinnverlagerungen, Optimierung des Geschäftsführergehalts, Einsatz einer Immobilien-GmbH für Vermietungseinkünfte, betriebliche Altersvorsorge und Investitionsabzugsbeträge. Die Kombination mehrerer Strategien erzielt die besten Ergebnisse. Dadurch kann die Gesamtsteuerlast von knapp 50% auf rund 30% oder weniger gesenkt werden.

Wie kann man mit einer GmbH-Holding Steuern sparen?

Eine Holding-GmbH nutzt das Schachtelprivileg: Gewinnausschüttungen von der Tochter-GmbH an die Holding-GmbH sind zu 95% steuerfrei – nur 5% werden als nicht abzugsfähige Betriebsausgaben versteuert, was einer effektiven Belastung von ca. 1,5% entspricht. So können fast alle Gewinne steuerfrei auf Holding-Ebene angesammelt und für Reinvestitionen oder neue Unternehmensbeteiligungen genutzt werden. Zusätzlich sind Veräußerungsgewinne beim Verkauf von Tochterbeteiligungen zu 95% steuerfrei.

Welche Steuervorteile hat eine GmbH?

Die Hauptvorteile einer GmbH sind: ein fixer Körperschaftsteuersatz von 15% (statt progressiver Einkommensteuer bis 45%), die Möglichkeit zur Gewinnthesaurierung mit nur 30% Gesamtsteuerlast, unbegrenzte Verlustverrechnung, Holding-Privileg für steuerfreie Konzernausschüttungen, erweiterte Gewerbesteuerkürzung bei Immobilien-GmbHs, volle Betriebsausgabenabzugsfähigkeit aller geschäftlichen Aufwendungen und Haftungsbeschränkung zum Schutz des Privatvermögens. Besonders Unternehmer mit hohen Gewinnen ab ca. 50.000 € jährlich können davon profitieren.

Wie bekomme ich Geld steuerfrei aus der GmbH?

Völlig steuerfrei ist schwierig, aber es gibt steueroptimierte Wege: Ein angemessenes Geschäftsführergehalt (unterliegt Einkommensteuer, spart aber GmbH-Steuern), Vermietung von Immobilien an die GmbH zu marktüblichen Konditionen, Darlehensvergabe der GmbH an Gesellschafter (Tilgung steuerfrei, Zinsen müssen marktüblich sein), betriebliche Altersvorsorge (Beiträge steuer- und sozialabgabenfrei), Sachbezüge wie Firmen-PKW, Betriebskantine oder Gesundheitsmaßnahmen bis zur Freigrenze. Alle Gestaltungen müssen dem Fremdvergleich standhalten, um nicht als verdeckte Gewinnausschüttung behandelt zu werden.

Kann man mit einer GmbH Steuern sparen?

Ja, definitiv. Eine GmbH bietet gegenüber Einzelunternehmen und Personengesellschaften erhebliche Steuervorteile, besonders bei höheren Gewinnen. Der wesentliche Vorteil liegt in der fixen 15% Körperschaftsteuer plus Gewerbesteuer (ca. 30% gesamt) statt Einkommensteuer bis 45%. Bei Thesaurierung von Gewinnen bleiben etwa 70% für Reinvestitionen verfügbar. Mit zusätzlichen Gestaltungen wie Holding-Strukturen, Immobilien-GmbHs oder optimierten Geschäftsführergehältern können die Steuern noch weiter reduziert werden. Der Break-Even liegt meist bei 60.000-80.000 € Jahresgewinn.

Lohnt sich eine GmbH für Freelancer und Selbstständige?

Für Freelancer und Selbstständige lohnt sich eine GmbH typischerweise ab einem Jahresgewinn von 60.000-80.000 € , wenn Gewinne reinvestiert werden können. Vorteile sind die niedrigere Steuerlast auf thesaurierte Gewinne und Haftungsschutz. Nachteile sind höhere Gründungs- und laufende Kosten (ca. 4.000-7.000 € jährlich), erhöhter Verwaltungsaufwand (Jahresabschluss, Bilanzierung) und Verlust von Freibeträgen (z.B. Gewerbesteuer-Freibetrag). Freiberufler verlieren ihren Status und werden gewerbesteuerpflichtig. Bei niedrigeren Gewinnen oder wenn Einkommen vollständig entnommen wird, ist ein Einzelunternehmen oft vorteilhafter. Eine Hybrid-Lösung wie die atypisch stille Gesellschaft kann den Gewerbesteuer-Freibetrag zurückbringen.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)