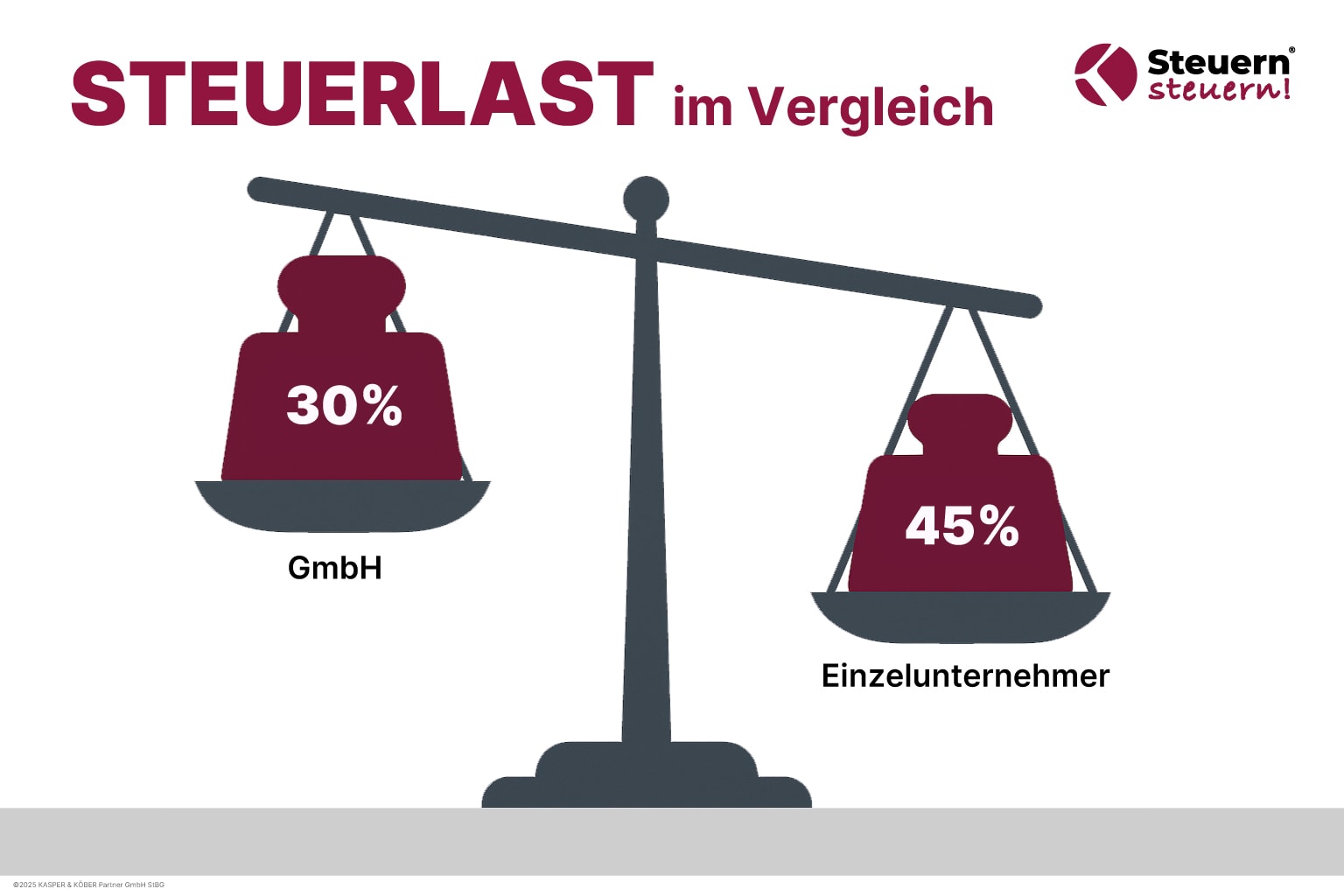

Über 59 % der Unternehmen in Deutschland sind Einzelunternehmen – eine beliebte Rechtsform dank einfacher Gründung und geringer Kosten. Doch mit steigendem Gewinn rückt die Steuerbelastung in den Fokus: Ein Einzelunternehmer zahlt Einkommensteuer mit bis zu 45 % Spitzensteuersatz (zzgl. Solidaritätszuschlag), während eine GmbH ( Gesellschaft mit beschränkter Haftung) auf ihren Gewinn zunächst nur 15 % Körperschaftsteuer entrichtet (zuzüglich Gewerbesteuer, meist rund 15 %).

Viele Selbstständige – vom klassischen Freelancer bis zum aktiven Trader – fragen sich daher: Kann ich durch einen Wechsel zur GmbH wirklich Steuern sparen?

Die Antwort ist komplex und hängt von mehreren Faktoren ab:

- Höhe des Gewinns

- Entnahmepraxis (wird der Gewinn privat benötigt oder kann er im Unternehmen bleiben?)

- Verlust-Verrechnungen

- Branche und Geschäftsmodell

Wann lohnt sich die GmbH wirklich?

💡 Eine GmbH lohnt sich steuerlich vor allem dann, wenn Gewinn minus Konsumbedarf dauerhaft deutlich positiv ist und die Liquiditätsüberschüsse thesauriert werden. Wenn der Gewinn nahezu vollständig privat benötigt wird, verpufft der Steuervorteil oft.

Werden Gewinne thesauriert (im Unternehmen belassen), kann die Gesamtsteuerlast auf rund 30 % gedrückt werden – deutlich unter der Einkommensteuerlast eines Top-Verdieners. Allerdings fallen bei einer Gewinnausschüttung weitere 25 % Kapitalertragsteuer an, sodass am Ende im Privatvermögen oft eine ähnliche Belastung resultiert wie im Einzelunternehmen. Bei unserer Strategieberatung geht es aber nicht darum, maximal auszuschütten und maximalen Konsum zu finanzieren, sondern Gewinne klug zu nutzen und innerhalb des Unternehmens zu investieren.

Dieser Beitrag beleuchtet alle steuerlichen Vor- und Nachteile von GmbH und Einzelunternehmen basierend auf aktuellen Fakten und Gesetzen. Du erfährst:

- Ab welchem Gewinn sich die GmbH steuerlich lohnt

- Welche Steuerstrategien (z.B. Holding-Gründung) weitere Vorteile bringen

- Wo Fallstricke (Verlustverrechnung, laufende Kosten) liegen

Als strategischer Steuerberater mit langjähriger Erfahrung bei Steuern Steuern teile ich hier meine Fachkompetenz aus der Praxis. Ziel ist ein klarer Leitfaden, der Dir hilft, die für Dich optimale Rechtsform zu wählen.

Key Takeaways: Das Wichtigste auf einen Blick

- Steuerlast im Vergleich: Eine GmbH zahlt auf einbehaltene Gewinne nur ca. 30 % Steuern (15 % Körperschaftsteuer + ~15 % Gewerbesteuer). Dagegen kann ein Einzelunternehmer bei hohem Einkommen bis zu 45 % Einkommensteuer abführen (zuzüglich Solidaritätszuschlag).

- Das Thesaurierungs-Prinzip: Der Steuervorteil der GmbH entfaltet sich vor allem, wenn Gewinne im Unternehmen bleiben. Bei vollständiger Ausschüttung an den Gesellschafter gleicht sich die Gesamtbelastung weitgehend an. Die GmbH bietet somit primär eine Steuerstundung – keine endgültige Ersparnis, sofern Gewinne später privat entnommen werden.

- Gewinnhöhe entscheidet: Für kleinere Gewinne (unter ~50.000 € p.a.) ist die Einkommensteuer-Belastung im Einzelunternehmen meist geringer. Ab ~80.000–100.000 € Jahresgewinn (und wenn nicht alles für den Lebensunterhalt entnommen wird) wird die GmbH steuerlich vorteilhaft.

- Verluste & Risiko: Einzelunternehmer können Betriebsverluste sofort mit anderem Einkommen verrechnen. Verluste einer GmbH wirken sich nur innerhalb der Gesellschaft aus. Bei schwankenden Ergebnissen kann die flexible Verlustverrechnung im Einzelunternehmen ein großer Vorteil sein.

Steuerliche Unterschiede: Einzelunternehmen vs. GmbH im Detail

Einzelunternehmen – Progressive Einkommensteuer

Als Einzelunternehmer werden Deine Gewinne mit der persönlichen Einkommensteuer versteuert. Der Steuersatz steigt progressiv von 14 % auf bis zu 42 %; ab einem zu versteuernden Einkommen von 277.826 € greift der Reichensteuersatz von 45 %.

Beispiel: Ein Solo-Selbstständiger mit 300.000 € zu versteuerndem Einkommen zahlt auf zusätzliche 100.000 € Gewinn rund 45.000 € Einkommensteuer.

Demgegenüber bleiben bei geringem Gewinn die Steuern niedrig: Durch den Grundfreibetrag (2025: 12.096 € steuerfrei pro Steuerpflichtigen) und den Einstiegssatz von 14 % fallen z.B. bei einem zu versteuernden Einkommen von 13.000 € nur ca. 134 € Einkommensteuer an.

Gewerbesteuer-Freibetrag: Außerdem steht Einzelunternehmen und Personengesellschaften ein Gewerbesteuer-Freibetrag von 24.500 € Gewinn pro Jahr zu. Bis zu dieser Grenze ist kein Gewerbesteuerbetrag zu zahlen. Wichtig: Freiberufler (z.B. Ärzte, Rechtsanwälte) sind von der Gewerbesteuer befreit.

GmbH – Flacher Körperschaftsteuersatz plus Gewerbesteuer

Eine GmbH als Kapitalgesellschaft unterliegt nicht der persönlichen Einkommensteuer. Stattdessen fallen auf Ebene der Gesellschaft:

- Körperschaftsteuer (KSt): 15 % des Gewinns (bundeseinheitlich) plus Solidaritätszuschlag (5,5 % auf die KSt). Effektiv ergibt sich so ein Satz von 15,825 % auf den zu versteuernden Gewinn.

- Gewerbesteuer: Deren Höhe hängt vom Hebesatz der Gemeinde ab. Bundesweit liegt die Gewerbesteuer im Schnitt bei ca. 14 %–17 % des Gewinns (Hebesatz Ø 400 %).

Wichtig: Kapitalgesellschaften genießen keinen Freibetrag bei der Gewerbesteuer – jeder Euro Gewerbeertrag wird belastet.

Beispiel: Bei 100.000 € Gewinn der GmbH und einem typischen Hebesatz von 400 % fallen:

- ~15.000 € Körperschaftsteuer (+820 € Soli)

- ~14.000 € Gewerbesteuer

Die GmbH zahlt auf diesen Gewinn also rund 30 % Steuern (KSt+Soli+GewSt). Dieser Wert ist – unabhängig von der Gewinnhöhe – fix.

Gewerbesteuer-Anrechnung bei Einzelunternehmen: Der entscheidende Unterschied

Die Gewerbesteuer wird von Kapitalgesellschaften und gewerblichen Einzelunternehmen gleichermaßen erhoben. Allerdings können natürliche Personen die gezahlte GewSt bis zu einer bestimmten Grenze auf die Einkommensteuer anrechnen (§ 35 EStG).

Praktisch bedeutet das: Bis zu einem Hebesatz von ca. 380 % wird die Gewerbesteuer durch die Steueranrechnung weitgehend neutralisiert. Die GmbH kann diese Anrechnung nicht nutzen.

Gewinnausschüttung vs. Thesaurierung: Die Gesamtbelastung im Blick

Eine Kapitalgesellschaft unterscheidet strikt zwischen dem Gewinn der Gesellschaft und dem Einkommen der Gesellschafter. Während ein Einzelunternehmer seinen Gewinn direkt vereinnahmt und versteuert, bleibt der Gewinn der GmbH zunächst auf Unternehmensebene (nach KSt und GewSt).

Thesaurierung: Gewinne einbehalten für maximalen Steuervorteil

Entscheidest Du Dich, den Gewinn nicht auszuschütten, bleibt es bei der einmaligen Besteuerung von ca. 30 % in der GmbH. Die nicht entnommenen Mittel können in der Firma reinvestiert oder als Liquiditätsreserve genutzt werden.

Der Vorteil: Mehr Kapital steht für Wachstum oder Investitionen zur Verfügung. Du sparst Dir den sofortigen „zweiten" Steuerabzug und profitierst vom Zinseszinseffekt der Steuerstundung.

Beispiel:

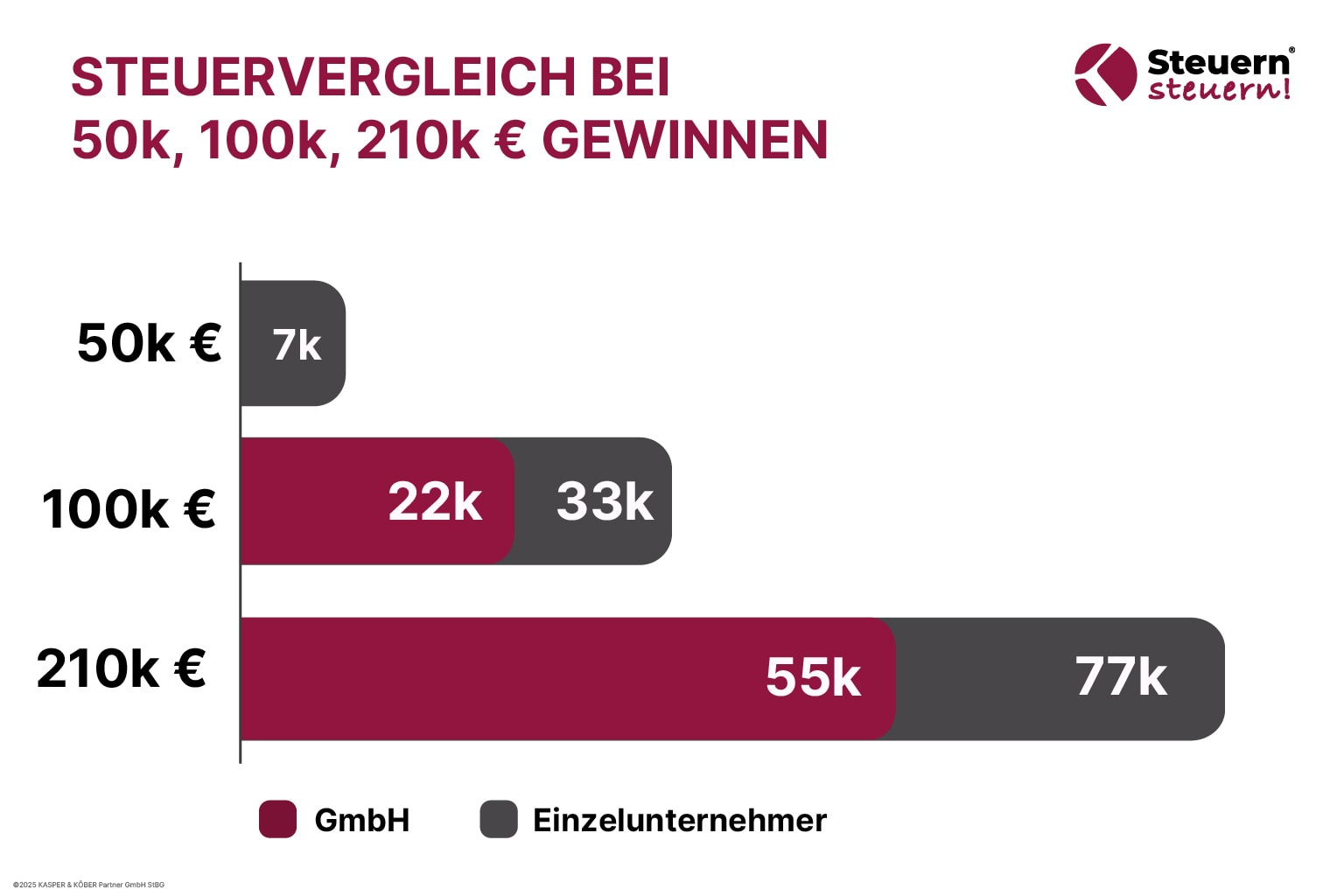

- 100.000 € Gewinn → GmbH zahlt ~29.000 € Steuern → 71.000 € verbleiben in der GmbH

- Einzelunternehmer hätte nur ~58.000 € übrig

Die GmbH besitzt somit 13.000 € mehr Nettovermögen, das für den weiteren Vermögensaufbau genutzt werden kann.

Volle Ausschüttung: Der Steuervorteil verpufft

Wird der gesamte Gewinn an die Gesellschafter ausgeschüttet, muss dieser nach bereits gezahlten 30 % Körperschaft- und Gewerbesteuer nochmals mit 25 % Kapitalertragsteuer zzgl. SolZ versteuert werden.

In Summe ergibt das eine Gesamtbelastung von ca. 49–50 %:

- 29 % zunächst in der GmbH

- Auf den verbleibenden 71 % noch 25 % = ~17,75 % vom Ursprungsgewinn

Ergebnis: Der Gesellschafter erhält netto etwa 53–54 % des ursprünglichen Gewinns. Damit liegt man auf ähnlichem Niveau wie ein Einzelunternehmer mit Spitzensteuersatz (47–50 % Gesamtsteuer).

Im obigen Beispiel (100k Gewinn) blieben nach voller Ausschüttung ~53.250 € privat verfügbar, gegenüber 58.000 € im Einzelunternehmen. Die anfängliche Steuerersparnis der GmbH (13.000 €) kehrt sich also bei späterer Gewinnauszahlung fast um.

Die optimale Gehalt-Ausschüttungs-Strategie

💡 Tipp: Viele GmbH-Inhaber nutzen einen Mix aus Gehalt und Ausschüttung, um die Steuerlast zu optimieren.

Zahlt sich der Gesellschafter-Geschäftsführer ein angemessenes Gehalt aus der GmbH, unterliegt dieses der Einkommensteuer (ggf. mit Grundfreibetrag und niedrigeren Progressionsstufen auf einen Teil des Einkommens). Das Gehalt vermindert den zu versteuernden Gewinn der GmbH (Steuersatz ~30 %) und wird somit vorab aus Firmenmitteln brutto bezahlt.

Der restliche Gewinn verbleibt in der GmbH und wird zunächst mit KSt+GewSt belastet (30 %).

Wichtig: Das Gehalt muss fremdüblich sein (sonst droht Hinzurechnung als verdeckte Gewinnausschüttung).

In der Praxis empfiehlt es sich:

- Gehalt = persönlicher Bedarf (Lebenshaltungskosten, Konsum)

- Restgewinn = in GmbH belassen (Reinvestitionen, Rücklagen)

So nutzt Du den Einkommensteuer-Grundfreibetrag und den niedrigen Eingangssteuersatz optimal aus, während überschüssige Gewinne mit dem günstigeren KSt-Tarif in der GmbH verbleiben.

Sozialversicherungsstatus des Gesellschafter-Geschäftsführers

Wichtig: Der SV-Status des Gesellschafter-GF hängt vom Beherrschungseinfluss ab.

Mehrheits-GF sind typischerweise nicht in der gesetzlichen SV pflichtig (Ausnahmeprüfungen möglich); Minderheits-GF häufig schon. Das beeinflusst die optimale Gehaltshöhe und die Nettologik „Gehalt = Konsum".

Empfehlung: Vorab Statusfeststellung veranlassen, um sozialversicherungsrechtliche Überraschungen zu vermeiden.

Verlustverrechnung: Ein oft übersehener Aspekt

Unternehmenserfolg verläuft nicht immer linear – gerade in volatilen Branchen (z.B. Handel mit Wertpapieren, Startups) können Gewinne und Verluste sich abwechseln. Die Rechtsform beeinflusst erheblich, wie Verluste steuerlich nutzbar sind:

Einzelunternehmen: Sofortige Verlustverrechnung

Verluste aus dem Geschäftsbetrieb können mit anderen Einkünften derselben Person verrechnet werden. Ein negativer Betriebsgewinn mindert also z.B. das zu versteuernde Einkommen aus anderen Quellen (Angestelltenlohn, Vermietung etc.) im selben Jahr. Das reduziert unmittelbar die Steuerlast.

Praxisbeispiel: Ein Einzelunternehmer erzielt 2024 einen Verlust von 100.000 € und gleichzeitig 100.000 € Gewinn aus Vermietung. Ergebnis: Die Einkünfte verrechnen sich zu 0 €, es fällt keine Einkommensteuer an.

GmbH: Verluste bleiben in der Gesellschaft

Verluste auf Gesellschaftsebene mindern nicht direkt das private Einkommen der Gesellschafter. Die GmbH kann Verluste nur mit künftigen Gewinnen der Gesellschaft verrechnen (Verlustvortrag unbegrenzt möglich, allerdings mit Mindestbesteuerung: über 1 Mio. € hinaus nur 60 % des übersteigenden Gewinns pro Jahr verrechenbar).

Nachteil: Erzielt der Gesellschafter parallel hohe Einkünfte außerhalb der GmbH, kann er den GmbH-Verlust nicht nutzen, um seine persönliche Steuerlast zu senken. Der Staat kassiert also z.B. auf ein hohes Angestelltengehalt des Gesellschafters volle Steuer, obwohl die Firma Verlust schreibt.

Beispiel: Ein GmbH-Gesellschafter hat 2024 privat 100.000 € Vermietungsüberschuss und seine GmbH macht 100.000 € Verlust. Ergebnis: Privat fallen Steuern auf 100k an (~42.000 € bei Spitzensteuersatz), der GmbH-Verlust wird vorgetragen. Der Verlust mindert erst zukünftige Firmengewinne, nicht die aktuelle persönliche Steuerlast.

Fazit Verlustverrechnung

Dieses asymmetrische Risiko macht die GmbH für schwankende oder unsichere Gewinne weniger attraktiv. Besonders Start-ups oder Trader mit wechselhaften Ergebnissen profitieren im Einzelunternehmen von der sofortigen Verlustanrechnung.

Der Erstjahreseffekt: Lohnt sich der Wechsel sofort?

Ein oft vergessener Punkt: Gründungs- und Fixkosten (Notar, HR, IHK, Jahresabschluss) erhöhen die Break-even-Schwelle im ersten Jahr deutlich.

Vorgehen für die Erstjahresprognose:

- Zwei-Szenarien-Prognose erstellen (Einzelunternehmen vs. GmbH)

- Parameter berücksichtigen: Gewinn, Netto-Bedarf (= GF-Gehalt), Hebesatz, Strukturkosten, Thesaurierungsquote

- Ergebnis vergleichen: Ist die Steuerersparnis größer als die Mehrkosten?

Wenn die Strukturkosten (~3.000-5.000 € im ersten Jahr) die Steuerersparnis übersteigen, solltest Du den Wechsel verschieben, bis die Gewinne dauerhaft höher liegen.

Vorteile der GmbH: Ab welcher Gewinnhöhe lohnt sich die GmbH?

Eine der häufigsten Fragen ist: „Wann lohnt sich eine GmbH steuerlich?"

Pauschal lässt sich das nicht für jeden Einzelfall beantworten, aber es existieren Richtwerte aus der Praxis:

Die 100.000 €-Schwelle

Eine GmbH soll insbesondere bei hohen, nicht vollständig entnommenen Gewinnen als vorteilhaft. Oft wird ein Schwellenwert von ca. 100.000 € Jahresgewinn genannt.

Entscheidend ist hier das Nicht-Entnehmen: Wer 100k Gewinn macht, davon aber z.B. nur 50k privat benötigt, fährt mit einer GmbH bereits günstiger, weil ~50k im Unternehmen zu 30 % statt 42 % (+ Soli.) besteuert werden und wachsen können.

Reinvestitionsquote als Indikator

Ein wichtiger Indikator ist der Anteil des Gewinns, der nicht privat verbraucht, sondern im Unternehmen belassen wird.

Wenn Du mindestens ~60.000 € pro Jahr im Unternehmen investieren oder ansparen willst (statt alles zu entnehmen), kann sich die Gründung einer GmbH lohnen.

Allgemein gilt: Je höher der Spar- bzw. Reinvestitionsanteil, desto früher rechnet sich der Wechsel zur GmbH.

Wann lohnt sich die GmbH?

Eine GmbH lohnt sich steuerlich vor allem dann, wenn über mehrere Jahre hinweg dauerhaft hohe Gewinne erzielt werden und Du diese nicht für den privaten Konsum verwendet werden.

Liegen die Gewinne nur knapp über den Lebensführungskosten oder sehr unbeständig, fährst Du oft besser, zunächst im Einzelunternehmen zu bleiben.

Sobald aber absehbar ist, dass dauerhaft ein erheblicher Teil des Gewinns im Unternehmen verbleiben soll – sei es zum Schuldenabbau, für Wachstum oder zur Anlage –, solltest Du eine GmbH-Gründung bzw. Umwandlung ins Auge fassen.

Die Drei-Säulen-Strategie für GmbH-Inhaber

Als strategischer Steuerberater empfehle ich GmbH-Inhabern ein strukturiertes Framework zur Gewinnverwendung:

Säule 1: GF-Gehalt = Konsumbedarf

Zahle Dir ein fremdübliches Geschäftsführer-Gehalt aus, das Deinen Netto-Bedarf deckt (Lebenshaltungskosten, Konsum). Das Gehalt ist Betriebsausgabe der GmbH und mindert deren steuerpflichtigen Gewinn.

Achtung: Das Gehalt muss angemessen sein – sonst droht eine Einstufung als verdeckte Gewinnausschüttung (vGA).

Säule 2: Rückstellungen & Altersvorsorge

Nutze steueroptimierte Instrumente wie:

- Unterstützungskasse (U-Kasse)

- Betriebliche Altersvorsorge (BAV)

- Direktversicherungen

Diese Maßnahmen mindern den Gewinn jetzt (Betriebsausgaben), während Du später eine Rente erhältst. Das schiebt Steuern in die Zukunft und optimiert die Liquidität heute.

Säule 3: Thesaurierung & optional Holding

Gewinne, die weder für den Konsum noch für Altersvorsorge benötigt werden, bleiben in der GmbH und werden reinvestiert. Bei Beteiligungserträgen greift die 95 %-Steuerfreiheit auf Körperschaftebene (siehe Holding-Kapitel unten).

Diese Drei-Säulen-Strategie maximiert Deine steuerliche Effizienz und sorgt gleichzeitig für eine nachhaltige Vermögensstruktur.

Holding-Struktur: Steuervorteile bei Beteiligungen

Eine Holding-GmbH ist vereinfacht gesagt eine Dachgesellschaft, die Beteiligungen an anderen Unternehmen hält (z.B. eine operative Tochter-GmbH). Aus steuerlicher Sicht genießt eine Holding besondere Privilegien:

Weitgehend steuerfreie Dividenden

Gewinnausschüttungen einer Tochter-Kapitalgesellschaft an ihre Muttergesellschaft (Holding) sind zu 95 % von Körperschaft- und Gewerbesteuer befreit. Die Holding versteuert faktisch nur 5 % der Dividendenerträge mit ~30 % Steuer, was ≈ 1,5 % des Bruttobetrags entspricht.

Beispiel: Schüttet eine operative GmbH 100.000 € an die Holding aus, zahlt die Holding darauf ~1.500 € Steuern, 98.500 € kommen steuerfrei an.

Steuerfreie Veräußerungsgewinne

Verkauft die Holding eine Beteiligung (z.B. Anteile an einer Tochter-Firma), ist der Veräußerungsgewinn ebenfalls zu 95 % steuerfrei (§ 8b KStG). Nur 5 % werden als fiktive Betriebsausgabe versteuert.

Das ermöglicht es, Unternehmensanteile nahezu ohne Steuerbelastung zu verkaufen, solange der Erlös in der Holding verbleibt. Besteuert wird erst, wenn Gewinne aus der Holding an die Endgesellschafter fließen.

Liquiditäts- und Zinseffekt

Diese Mechanismen führen zu einem steuerlichen Aufschub und im Erfolgsfall zu einem höheren Wiederanlagekapital.

Simulation: Die Holding verkauft Beteiligung A mit 100.000 € Gewinn. Sie kann ~98.500 € reinvestieren, da nur ~1.500 € KSt anfallen.

Der Vorteil ist also greifbar – allerdings kein „Steuergeschenk", sondern vor allem ein Liquiditäts- und Zinseffekt: Mehr Geld arbeitet steuerfrei zwischen, am Ende beim Gesellschafter gleicht sich viel wieder an. Nur wer den Zwischengewinn produktiv nutzt, profitiert nachhaltig.

Atypisch stille Gesellschaft: Fortgeschrittene Gestaltung

Über eine atypisch stille Mitunternehmerschaft kann der GewSt-Freibetrag von 24.500 € genutzt werden – nicht durch die GmbH selbst, sondern auf Ebene der Mitunternehmerschaft.

Voraussetzungen:

- Mitunternehmerinitiative/-risiko

- Echte Gewinn-/Verlustbeteiligung

- Fremdübliche Verträge

- Einzelfallprüfung durch Steuerberater

Fazit: GmbH vs. Einzelunternehmen Steuern – strategisch entscheiden

Zusammenfassend lässt sich feststellen: Weder die GmbH noch das Einzelunternehmen ist pauschal „besser" – es kommt auf Deine individuelle Situation an.

Steuerliche Vorteile, die GmbH bietet:

- ✅ Einen festen, niedrigen Steuersatz auf Unternehmensgewinne (ca. 30 %)

- ✅ Möglichkeit, durch Thesaurierung Wachstum zu beschleunigen

- ✅ Bestimmte Gestaltungsspielräume (Holding-Vorteile)

- ❌ Aber: Höhere Komplexität, laufende Kosten und hohe Steuerbelastung bei Gewinnausschüttungen

Das Einzelunternehmen glänzt mit:

- ✅ Einfacher Handhabung

- ✅ Möglichkeit, Verluste sofort steuermindernd zu verrechnen

- ✅ Bei geringerem Gewinnniveau und vollständiger Gewinnentnahme oft steuerlich günstiger

- ❌ Aber: Hohe progressive Besteuerung bei steigenden Gewinnen

Die Kernfrage lautet:

Erzielt Dein Unternehmen so hohe Gewinne, dass der 15 %-KSt-Tarif + GewSt für Dich signifikant besser ist als der progressive ESt-Tarif? Und: Kannst Du es Dir leisten (oder beabsichtigst Du), einen Großteil der Gewinne im Unternehmen zu belassen?

Wenn ja: Die Gründung einer GmbH bzw. die Umwandlung Deines Einzelunternehmens kann äußerst lohnend sein – zumal Du ab einer gewissen Größenordnung auch vom Haftungsschutz und einem professionelleren Marktauftritt profitierst.

Zur Verdeutlichung:

Wir von Steuern steuern® raten eine GmbH ab ca. 100.000 € Jahresgewinn in Erwägung zu ziehen, insbesondere wenn Gewinne nicht vollständig privat gebraucht werden.

Dennoch sollte die Entscheidung ganzheitlich getroffen werden – steuerliche Aspekte sind wichtig, aber nicht allein entscheidend.

Unser Rat als Steuerberater:

Lasse Dich individuell beraten, bevor Du eine Rechtsform-Änderung vornimmst. Mithilfe von qualifizierten Steuerberater:innen kann eine Steuerprognose erstellt werden, die Deine konkrete Situation abbildet.

Außerdem gibt es Möglichkeiten wie die Umwandlung in eine GmbH steuerneutral per Sachgründung einer GmbH, um den Wechsel gleitend zu gestalten.

Eine maßgeschneiderte Gestaltung – etwa die Kombination aus einem angemessenen Geschäftsführergehalt plus Thesaurierung des Restgewinns – kann das Optimum aus beiden Welten herausholen.

Fazit: Die GmbH ist kein Allheilmittel, aber ab einer gewissen Ertragsstufe ein mächtiges Instrument, um Steuern zu sparen und Vermögen aufzubauen. Das Einzelunternehmen überzeugt in der Gründungsphase und bei kleineren Unternehmen durch Einfachheit und Flexibilität.

Steuern sparen lässt sich mit beiden – die Frage ist, wo liegt Dein Schwerpunkt: kurzfristige Einfachheit oder langfristige Optimierung?

Als strategische Steuerberater verstehen wir die Herausforderungen von Unternehmern und Selbstständigen. Unser Ziel ist es, Dir nicht nur Steuern zu sparen, sondern Dich strategisch so aufzustellen, dass Du Dein Vermögen optimal aufbauen kannst.

Expertise, die Du spürst: Wir arbeiten täglich mit Mandanten an genau diesen Fragen – GmbH-Gründung, Umwandlung, Holding-Strukturen. Unser unverwechselbarer Stil: Probleme klar benennen, strategische Lösungen anbieten und Dich mit einer überzeugenden Handlungsaufforderung zur nächsten Stufe führen.

Bereit, Deine Steuerstrategie auf das nächste Level zu heben? Vereinbare jetzt Dein kostenloses Erstgespräch und lass uns gemeinsam die optimale Rechtsform für Dein Unternehmen finden.

FAQ – Häufige Fragen zu GmbH vs. Einzelunternehmen Steuern

Wann lohnt sich eine GmbH aus steuerlicher Sicht?

Eine GmbH lohnt sich steuerlich vor allem bei höheren Gewinnen, die nicht komplett privat entnommen werden. Experten nennen als Richtwert etwa 100.000 € Jahresgewinn als Schwelle. Der Grund: Thesaurierte (einbehaltene) Gewinne werden in der GmbH mit nur ~30 % besteuert, während hohe Einkommen im Einzelunternehmen bis zu 45 % + Soli unterliegen. Je mehr Gewinn im Unternehmen verbleibt, desto eher lohnt die GmbH.

Was ist steuerlich besser: Einzelfirma oder GmbH?

Für kleinere Gewinne (z.B. unter ~50.000 €) ist das Einzelunternehmen meist steuerlich günstiger, da man von Grundfreibetrag und niedrigeren Steuersätzen sowie von geringerem Verwaltungsaufwand profitiert. Bei hohen Gewinnen kann die GmbH günstiger sein – aber nur wenn Gewinne im Unternehmen verbleiben (thesauriert werden). Studien zeigen: Ab ~100.000 € Jahresgewinn (teilweise thesauriert) hat die GmbH einen Vorteil. Wird jedoch der gesamte Gewinn ausgeschüttet bzw. entnommen, gibt es kaum eine Zone, in der die GmbH weniger Steuern zahlt als das Einzelunternehmen.

Bei welcher Rechtsform zahlt man am wenigsten Steuern?

Das hängt von Gewinnhöhe und Entnahmepraxis ab. Bei niedrigen bis mittleren Gewinnen (< 50.000 €) zahlt man im Einzelunternehmen oft am wenigsten Steuern. Bei sehr hohen Gewinnen (> 100.000 €) und wenn diese thesauriert werden können, zahlt man in der GmbH am wenigsten (~30 % statt bis zu 45 %). Wichtig: Bei voller Ausschüttung gleichen sich die Steuerlasten weitgehend an.

Kann man ein Einzelunternehmen als GmbH versteuern?

Nicht direkt, aber seit 2021 gibt es das KöMoG-Optionsmodell: Personengesellschaften (z.B. GbR, OHG) können wählen, wie eine Kapitalgesellschaft besteuert zu werden. Einzelunternehmer könnten theoretisch mit einem Partner eine GbR gründen und diese dann zur Körperschaftsteuer optieren lassen. Die Option verhält sich allerdings wie eine Umwandlung in eine GmbH (Sacheinlage nach UmwStG).

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)