Du hast jahrelang Dein Unternehmen aufgebaut, Risiken getragen und Deine GmbH zum Erfolg geführt. Jetzt steht der Verkauf an – doch ohne kluge Vorbereitung droht eine enorme Steuerlast, die einen erheblichen Teil Deines Lebenswerks verschlingt.

Die Realität ist ernüchternd: Verkaufst Du als Gesellschafter Deine GmbH-Anteile privat, sind 60 % des Gewinns steuerpflichtig. Bei einem Verkaufspreis von 4 Millionen Euro fallen so schnell über 1 Million Euro Steuern an. Diese Bedenken sind verständlich – aber sie können fatale Folgen haben, wenn Du nicht rechtzeitig handelst.

Doch es geht auch anders: Mit der richtigen Struktur und steueroptimalen Strategien lässt sich diese Abgabe drastisch reduzieren. Im Idealfall sinkt die effektive Steuerlast auf unter 2 %, was im genannten Beispiel über 940.000 Euro Ersparnis bedeutetn kann

In diesem umfassenden Guide erfährst Du, wie Du Deine GmbH legal fast steuerfrei verkaufen kannst – von Holding-Modellen über Familienstiftungen bis zu cleveren Exit-Taktiken. Als erfahrener Steuerberater zeige ich Dir, worauf Du beim Unternehmensverkauf achten musst, um typische Steuerfallen zu vermeiden.

Die wichtigsten Takeaways zum GmbH-Verkauf und Steuern

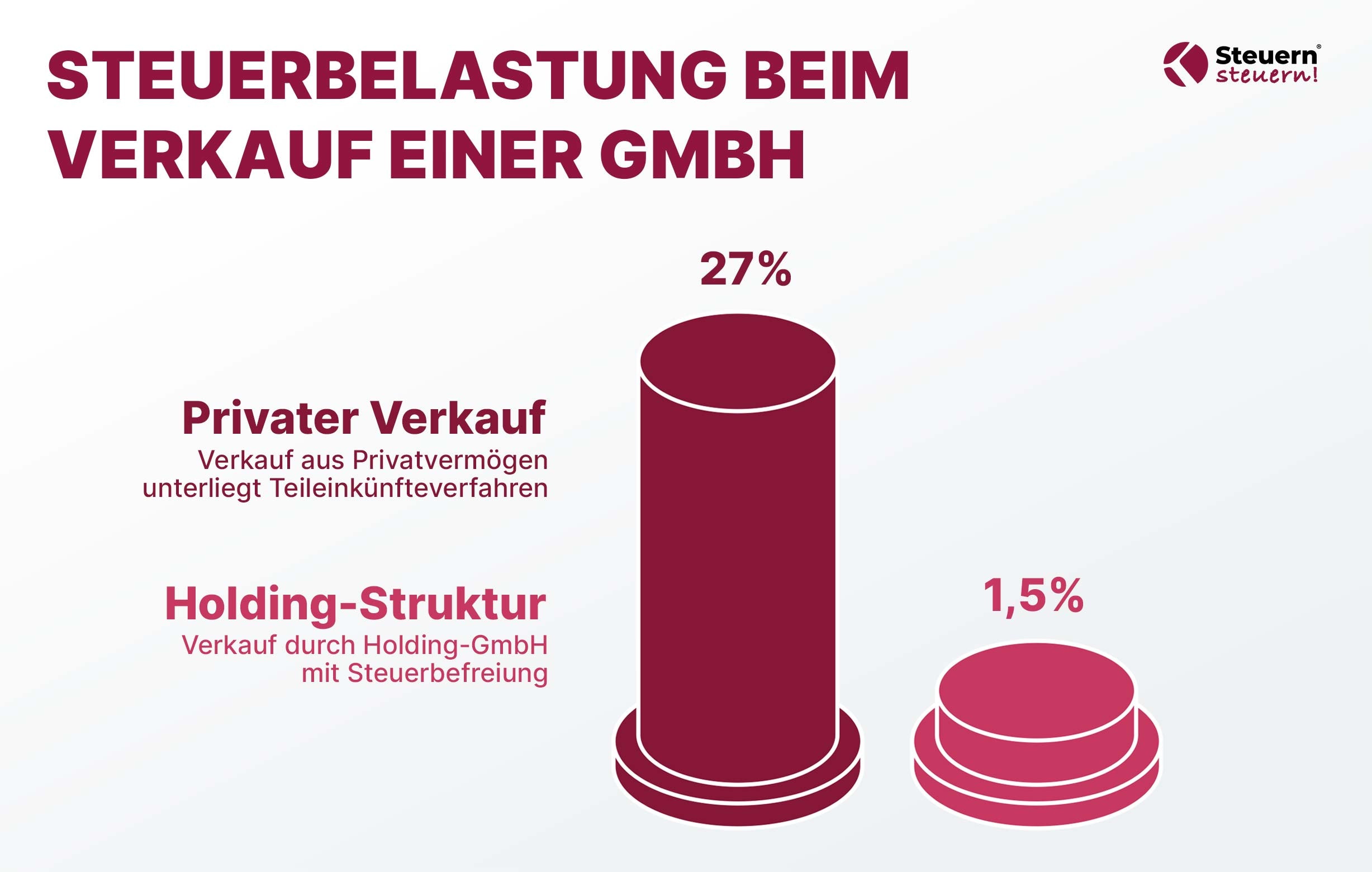

- Privater GmbH-Verkauf ist teuer: Verkäufe aus Privatvermögen unterliegen dem Teileinkünfteverfahren – 60 % des Gewinns werden mit Deinem persönlichen Einkommensteuersatz besteuert. Bei einem Spitzensatz von 42% plus Solidaritätszuschlag (5,5%) ergibt sich eine effektive Gesamtbelastung von etwa 26,5–28,5% auf den vollständigen Veräußerungsgewinn

- Holding-Struktur spart Millionen: Verkauft statt Deiner Person eine Holding-GmbH die Anteile, bleiben 95 % des Gewinns steuerfrei (§ 8b KStG). Nur 5 % werden mit etwa 30 % Körperschaft- und Gewerbesteuer belastet – effektiv ergibt das circa 1,5 % Steuer.

- 7-Jahres-Frist unbedingt beachten: Die steuerneutrale Einbringung Deiner GmbH in eine Holding ist nur vollständig steuerfrei, wenn Du die 7 Jahre Haltefrist einhältst. Verkauft die Holding früher, kommt es anteilig zu einer Nachversteuerung.

- Stiftung als Turbo bei Zeitdruck: Wer keine 7 Jahre mehr warten kann, erwägt eine Familienstiftung als Käuferin der GmbH-Anteile. Diese kann die Beteiligung steuerneutral übernehmen und beim Verkauf ebenfalls nur etwa 1 % Steuern zahlen.

- Share Deal vor Asset Deal: Ein Unternehmensverkauf via Share Deal (Anteilskauf) ist steuerlich meist vorteilhafter als ein Asset Deal. Beim Asset Deal kann die Gesamtbelastung über 50 % des Gewinns ausmachen.

Grundlagen: Wie wird der Verkauf einer GmbH besteuert?

Bevor wir in die Steuerspar-Strategien eintauchen, solltest Du die steuerlichen Grundlagen beim GmbH-Verkauf verstehen. Je nach Verkäufer und Anteilshöhe gelten unterschiedliche Regeln im Steuerrecht.

§ 17 EStG – Verkauf von GmbH-Anteilen aus Privatvermögen

Wenn Du als Privatperson Deine GmbH-Anteile verkaufst und innerhalb der letzten 5 Jahre mindestens 1 % der Anteile gehalten hast, greift das Teileinkünfteverfahren:

- 60 % des erzielten Veräußerungsgewinns sind steuerpflichtig

- 40 % bleiben steuerfrei

- Der steuerpflichtige Teil wird mit Deinem individuellen Einkommensteuersatz versteuert

Im Spitzensteuersatz (42–45 % plus Solidaritätszuschlag) ergibt das eine effektive Steuerbelastung von etwa 25–28 %. Zudem steht jedem Verkäufer ein Freibetrag von 9.060 Euro nach § 17 EStG zu – bei Millionen-Exits ist dieser jedoch vernachlässigbar klein.

Verkauf durch eine Kapitalgesellschaft (Holding)

Wird Deine GmbH von einer anderen Kapitalgesellschaft gehalten (etwa einer Holding-GmbH), greift § 8b KStG. Danach sind Gewinne aus dem Verkauf von Tochterkapitalgesellschaften zu 95 % von der Körperschaftsteuer befreit.

Nur 5 % des Gewinns werden als nicht abziehbare Betriebsausgabe behandelt und unterliegen der Körperschaftsteuer (15 %) und Gewerbesteuer (circa 15 %). Effektiv ergibt sich so eine Belastung von lediglich circa 1,5 % auf den Veräußerungsgewinn.

Wichtig: Diese Privilegierung gilt nur für Kapitalgesellschaften als Verkäufer – nicht für Personengesellschaften oder Einzelunternehmen.

Asset Deal vs. Share Deal: Der entscheidende Unterschied

Beim Share Deal verkaufst Du die Anteile an Deiner GmbH. Deine Person oder Holding versteuert den Gewinn entsprechend.

Beim Asset Deal verkauft dagegen die GmbH selbst ihren Betrieb. Die Erlöse fließen zunächst in die GmbH-Kasse. Die GmbH zahlt darauf Körperschaftsteuer (15 %) plus Gewerbesteuer (circa 12–17 %) – zusammen rund 30 %. Werden die Netto-Erlöse anschließend an Dich als GmbH-Gesellschafter ausgeschüttet, fällt obendrauf Kapitalertragsteuer von 25 % (plus Soli) an.

Die Gesamtbelastung bei einem Asset Deal kann so etwa 50 % des Gewinns ausmachen. Kein Wunder, dass Verkäufer beim Verkauf von GmbH-Anteilen möglichst einen Share Deal bevorzugen.

Steuersparmodell Holding: GmbH clever über eine Holdinggesellschaft verkaufen

Eine Holding-Struktur einzuziehen ist die bekannteste Strategie, um die Steuerlast beim Unternehmensverkauf drastisch zu senken. Als Steuerberater empfehle ich diese Lösung den meisten meiner Mandanten – vorausgesetzt, der Zeithorizont stimmt.

Funktionsweise der Holding-Struktur beim Exit

Du gründest zunächst eine Holding-GmbH (Muttergesellschaft) und überträgst Deine Anteile an der operativen GmbH auf diese Holding. Idealerweise geschieht dies lange vor dem geplanten Verkauf.

Technisch passiert das meist durch einen Anteilstausch nach § 21 UmwStG: Du gründest eine neue GmbH (Holding) und tauschst Deine bisherigen GmbH-Anteile gegen neue Anteile an der Holding. Deine ursprüngliche GmbH wird dadurch zur 100%igen Tochter der Holding.

Dieser Vorgang kann steuerneutral erfolgen – Du löst beim Einbringen noch keine Steuer aus, trotz eventuell hoher stiller Reserven.

Steuerlicher Effekt: Die Holding verbucht beim späteren Verkauf einen Veräußerungsgewinn, der nach § 8b KStG zu 95 % steuerfrei ist. Nur 5 % des Gewinns werden körperschaft- und gewerbesteuerlich belastet, sodass die Holding effektiv nur etwa 1,5 % Steuern zahlt.

Vorteile der Holding beim GmbH-Verkauf

Neben der drastischen Steuerersparnis von rund 90 % bietet eine Holding weitere Pluspunkte:

- Reinvestition ohne Sofortsteuer: Du kannst den Verkaufserlös zunächst im Unternehmen halten und reinvestieren, ohne sofort Einkommensteuer zu zahlen

- Unternehmer-Spardose: Die Holding-GmbH kann neue Geschäftsfelder aufbauen, andere Firmen kaufen oder Vermögen aufbauen

- Erleichterte Nachfolge: Eine Holding erleichtert langfristig die Übertragung an Kinder oder in eine Stiftung

7-Jahres-Sperrfrist: Wann die Steuerbefreiung beim Verkauf entfällt

So attraktiv die Holding-Lösung ist, sie kommt mit einer wichtigen Bedingung: Zeit.

Die Sperrfrist nach § 22 UmwStG verstehen

Der Gesetzgeber will verhindern, dass Unternehmer kurz vor dem Exit eine Holding gründen, nur um Steuern zu sparen. Deshalb gibt es die siebenjährige Sperrfrist nach § 22 UmwStG.

Diese Frist bedeutet: Wenn Du Deine GmbH-Anteile steuerneutral in eine Holding eingebracht hast, darf die Holding die erhaltenen GmbH-Geschäftsanteile 7 Jahre lang nicht verkaufen, ohne Steuern nachzahlen zu müssen.

Verstößt sie doch dagegen, wird der vormals aufgeschobene Einbringungsgewinn rückwirkend besteuert. Man spricht dann von Einbringungsgewinn II, der bei Dir als ursprünglichem Einbringenden fällig wird.

Das abschmelzende Modell: Jedes Jahr zählt

Allerdings ist die Sperrfrist kein Alles-oder-nichts, sondern funktioniert „abschmelzend": Für jedes volle Jahr, das Du ab Einbringung verstreichen lässt, reduziert sich eine eventuelle Nachsteuer um ein Siebtel.

Praxis-Tipp: Selbst wenn Dein Zeithorizont unter 7 Jahren liegt, kann sich die Holding lohnen. Wenn Du etwa in 3 Jahren verkaufen willst, gründe jetzt die Holding: Dann sind beim Verkauf 3 von 7 Jahren erfüllt.

JStG 2024: Schlupflöcher wurden geschlossen

Früher wurde diskutiert, ob eine steuerneutrale Weiterübertragung der GmbH-Anteile (etwa an eine weitere Gesellschaft) die Sperrfrist beendet. Im Jahressteuergesetz 2024 wurde klargestellt, dass steuerneutrale Übertragungen die Sperrfrist nicht beenden. Das Finanzamt lässt hier keinen Missbrauch zu.

Ausschüttung aus der Holding: Wann greift das Finanzamt zu?

Solange der Verkaufserlös in der Holding bleibt, zahlst Du nur die circa 1,5 % Körperschaftsteuer dort. Entnimmst Du jedoch Gewinne (etwa als Gewinnausschüttungen an Dich als Gesellschafter), fällt Kapitalertragsteuer von 25 % an.

Du umgehst durch die Holding also nicht die Einkommensteuer, sondern verschiebst sie in die Zukunft – und kannst in der Zwischenzeit mit dem Geld arbeiten.

Familienstiftung als Alternative beim GmbH-Verkauf

Was tun, wenn der lukrative Verkauf schon in Sicht ist, die Holding aber noch nicht steht oder Du die 7 Jahre nicht warten kannst? Hier kommt die Familienstiftung ins Spiel.

So funktioniert der Verkauf von GmbH-Anteilen über eine Familienstiftung

Eine Familienstiftung wird steuerlich wie eine Körperschaft behandelt. Steuerlicher Clou: Wenn die Stiftung nur Vermögen verwaltet und GmbH-Beteiligungen hält, ist sie von der Gewerbesteuer befreit.

Das Resultat: Die Familienstiftung zahlt auf einen GmbH-Verkauf nur Körperschaftsteuer nur auf 5% des Gewinns nach § 8b KStG – dies ergibt eine effektive Steuer von etwa 0,75–0,79% auf den Verkaufsgewinn. Zusätzlich unterliegt das Stiftungsvermögen jedoch alle 30 Jahre der Erbersatzsteuer, die die langfristige Belastung berücksichtigen muss.

Wichtig: Eine unentgeltliche Übertragung an eine Stiftung verstößt nicht gegen die 7-Jahres-Sperrfrist. Du kannst also auch kurz vor einem Exit noch auf die Stiftungslösung umschwenken.

Vorteile und Nachteile der Familienstiftung

Eine Familienstiftung lohnt sich ab circa 100.000 Euro Jahresgewinn, damit die Vorteile die Aufwandkosten übersteigen.

Weitere Gestaltungsoptionen und Stolperfallen beim GmbH-Verkauf

Wegzugsbesteuerung: Die Flucht ins Ausland funktioniert nicht

Bei Wegzug in ein Nicht-EU-Land greift die Wegzugssteuer (§ 6 AStG). Das Finanzamt behandelt Deine GmbH-Anteile so, als hättest Du sie am Wegzugstag verkauft, und besteuert latent entstandene Gewinne sofort.

Grunderwerbsteuer-Falle bei Immobilien

Besitzt Deine GmbH Immobilien, kann beim Kauf von GmbH-Anteilen Grunderwerbsteuer anfallen, wenn ein Käufer mehr als 90 % der Anteile erwirbt (seit 1. Juli 2021 geltende Regelung, Betrachtungszeitraum 10 Jahre).

Formvorschriften einhalten

Jeder GmbH-Anteilsverkauf bedarf notarieller Beurkundung (§ 15 GmbHG). Ziehe daher immer einen erfahrenen M&A-Anwalt sowie Deinen Steuerberater hinzu. Die richtige Vertragsgestaltung ist entscheidend.

Schritt-für-Schritt: So planst Du Deinen steueroptimierten GmbH-Exit

- Starte frühzeitig mit der Exit-Planung: Idealerweise 5–10 Jahre vor dem geplanten Verkauf die Unternehmensstruktur überprüfen

- Ist-Analyse und Berater hinzuziehen: Lass Dich von einem Steuerberater begleiten. Ein guter Berater kann verschiedene Szenarien simulieren

- Holding-Gründung vorbereiten: Die technische Umsetzung der Einbringung nach § 21 UmwStG planen und mit Rechtsanwälten abstimmen

- Stiftung durchdenken: Bei knappem Zeitplan die Option Familienstiftung mit Experten prüfen

- Strukturierung umsetzen: Mit Anwalt und Notar alle Verträge und Beschlüsse sauber durchführen

- Verkaufsprozess steuern: Share Deal anstreben und steuerliche Ziele beim Verkauf im Blick behalten

- Nach dem Verkauf: Plan für Reinvestitionen oder Ausschüttungen erstellen

Fazit: Mit Strategie und Experten zum minimal besteuerten Unternehmensverkauf

Der Verkauf einer GmbH ist steuerlich eine besondere Herausforderung. Ohne Planung steht man schnell vor einer Steuerrechnung, die ein Viertel oder mehr des Verkaufserlöses auffrisst.

Doch mit vorausschauender Strukturierung kannst Du den Fiskus nahezu komplett legal umschiffen: Die Holding-Lösung bringt eine effektive Steuerlast von nur circa 1,5 %, die Familienstiftung sogar nur circa 0,75-0,79 %.

Wichtig: Steuersparen ja, Steuerhinterziehung nein! Alle vorgestellten Modelle bewegen sich im legalen Rahmen – aber Du musst sie korrekt anwenden und Sperrfristen penibel einhalten. Nutze die Expertise von Steuerberatern und Rechtsanwälten für Deine Unternehmensnachfolge.

Dein nächster Schritt: Kostenlose Steueranalyse

Jede Unternehmensnachfolge ist individuell. Beginne jetzt mit der Strukturierung, damit Du möglichst viel vom Verkaufserlös behältst.

Vereinbare Dein kostenloses Erstgespräch und lass Deine Pläne von unseren erfahrenen Steuerberatern prüfen. Erhalte wichtige Informationen und Tipps für Deinen Fall.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ – Häufige Fragen zum GmbH-Verkauf und Steuern

Wie wird der Verkauf einer GmbH besteuert?

Verkaufst Du als Privatperson, sind 60 % des Gewinns steuerpflichtig, versteuert mit Deinem persönlichen Steuersatz. Bei Spitzenverdienern ergibt das rund 25–28 % Steuerlast. Mit einer Holding sinkt die effektive Steuer auf circa 1,5 % des Gewinns (da 95 % steuerfrei sind).

Was muss man beachten, wenn man eine GmbH verkauft?

Achte vor allem auf die Struktur vor dem Verkauf. Ein Privatverkauf bedeutet hohe Steuer, während ein Verkauf über eine Holding oder Familienstiftung steuerlich viel begünstigter ist. Plane rechtzeitig – eine Holding sollte mindestens 7 Jahre vorher gegründet werden. Alle Steuerpflichten müssen erfüllt sein.

Was muss ich an Steuern zahlen, wenn ich meine Firma verkaufe?

Die Höhe hängt von Deiner Struktur ab. Bei Privatverkauf: circa 25–28 % des Gewinns. Bei Verkauf über Holding: circa 1,5 %. Bei Familienstiftung: circa 0,75 %. Beispiel: 1 Million Euro Verkaufsgewinn bedeutet bei Privatverkauf etwa 230.000 Euro Steuern, bei Holding nur circa 15.000 Euro.

Wie hoch sind die Kosten für den Verkauf einer GmbH?

Neben Steuern fallen weitere Kosten an: Notarkosten (circa 1–2 % des Verkaufspreises), Kosten für Rechtsanwälten (variabel), Steuerberatungskosten sowie eventuell M&A-Berater-Provision (oft 3–5 % des Transaktionsvolumens).

Kann man eine GmbH steuerfrei verkaufen?

Komplett steuerfrei ist selten möglich. Nahezu steuerfrei geht über eine Familienstiftung: Die Stiftung zahlt nur 0,75 % effektive Steuer auf den Veräußerungsgewinn, welcher ggf. sogar komplett steuerbefreit sein kann. Allerdings gilt dann die Erbersatzsteuer alle 30 Jahre, bei der das gesamte Stiftungsvermögen wie bei einem Erbfall mit Freibetrag von 800.000 Euro besteuert wird. Dies muss in der Gesamtkalkulation über mehrere Jahrzehnte berücksichtigt werden.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)