GmbH oder GmbH & Co. KG – diese Frage stellt sich früher oder später jedem Unternehmer, der seine Steuerbelastung nachhaltig senken will.

Bei der Entscheidung ist es wichtig, auf die korrekte Bezeichnung der jeweiligen Unternehmensform zu achten: Die GmbH und die GmbH & Co. KG sind unterschiedliche Formen mit jeweils eigener rechtlicher Struktur. Beide Unternehmensformen unterscheiden sich in ihrer Form, Organisation und Haftung. Die Wahl der passenden Art der Unternehmensform ist durch verschiedene Gesetze, wie das GmbH-Gesetz (GmbHG) und das Handelsgesetzbuch (HGB), geregelt. GmbH und GmbH & Co. KG stellen jeweils eine eigene Art von Unternehmensform dar, die unterschiedliche rechtliche und steuerliche Besonderheiten aufweisen.

Doch die Wahl der Rechtsform ist kein theoretisches Planspiel: Sie entscheidet darüber, ob Du jährlich bis zu 45 % auf Deine Erträge zahlst oder ob Du den Steuersatz auf rund 30 % deckeln kannst. Das sind bei sechsstelligen Erträgen schnell fünf- bis sechsstellige Unterschiede – pro Jahr.

In unserer täglichen Steuergestaltungsberatung sehen wir genau dieses Szenario immer wieder: Mandanten mit einer GmbH & Co. KG, die hervorragend verdienen, aber kaum Liquidität für Investitionen übrig haben – weil einfach zu viel ans Finanzamt fließt.

In diesem Artikel erfährst Du, wie die Besteuerung beider Rechtsformen 2026 tatsächlich funktioniert, welche Gestaltungspfade der Gesetzgeber bietet und wann ein Rechtsformwechsel die klügere Wahl ist.

Key Takeaways

- Der ESt-Grundfreibetrag liegt 2026 bei 12.348 EUR; der Spitzensteuersatz von 42 % greift ab 69.879 EUR zu versteuerndem Einkommen, die sogenannte „Reichensteuer" von 45 % ab 277.826 EUR.

- Körperschaftsteuer beträgt bis einschließlich Veranlagungszeitraum 2027 genau 15 %. Ab 2028 ist eine stufenweise Absenkung gesetzlich vorgesehen (14 % in 2028, 13 % in 2029, bis 10 % ab 2032).

- Der Solidaritätszuschlag beträgt 5,5 % und wird auch auf die Körperschaftsteuer erhoben.

- Personengesellschaften wie die GmbH & Co. KG profitieren von einem GewSt-Freibetrag in Höhe von 24.500 EUR – Kapitalgesellschaften erhalten diesen Freibetrag nicht.

- § 1a KStG ermöglicht es bestimmten Personengesellschaften auf Antrag, steuerlich wie eine Kapitalgesellschaft behandelt zu werden.

- § 34a EStG sieht für nicht entnommene Gewinne einen begünstigten Steuersatz von 28,25 % vor (bis VZ 2027), löst bei Entnahmen allerdings eine Nachversteuerung aus.

Entscheidung in 60 Sekunden: Drei Variablen, die alles bestimmen

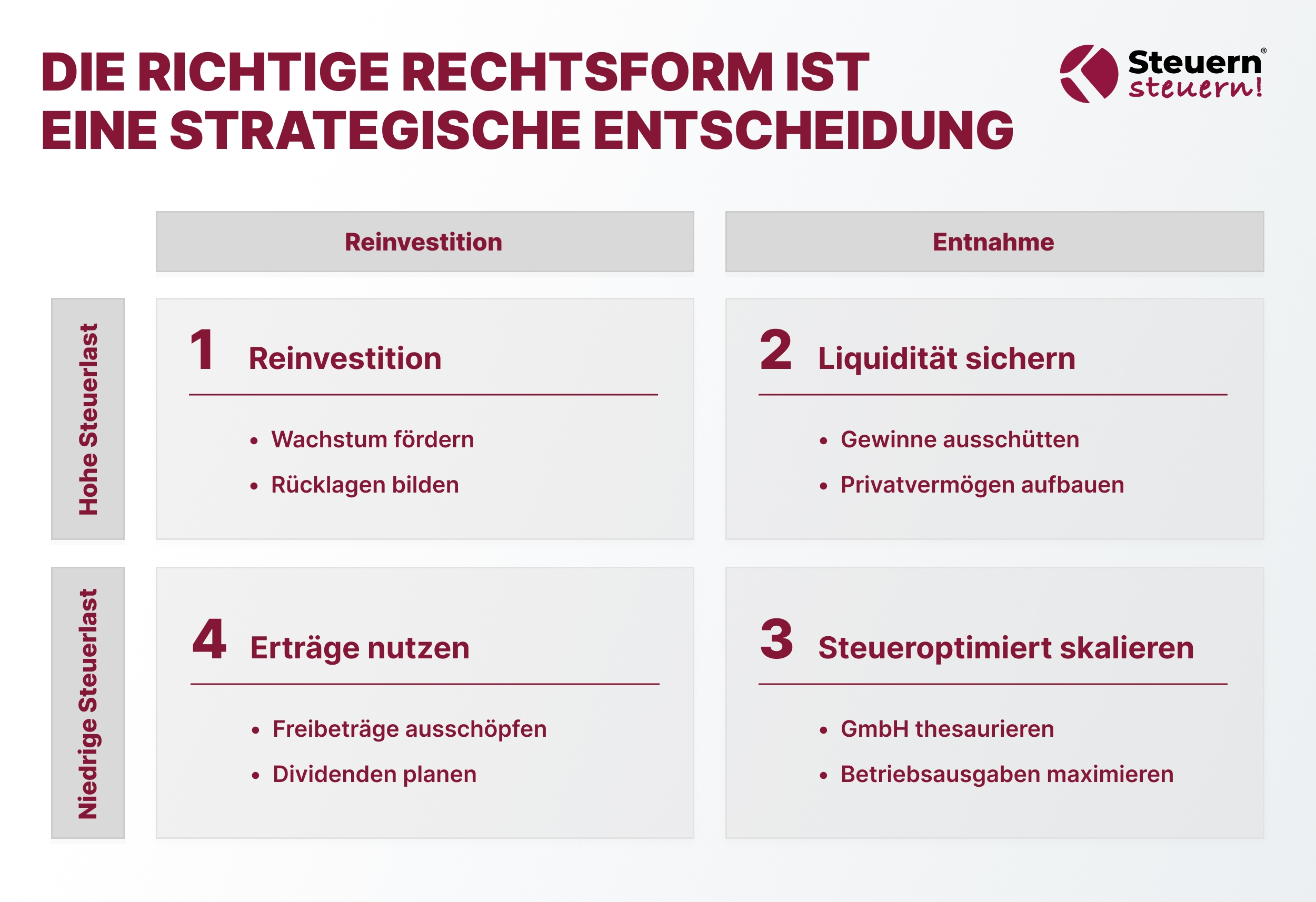

Bevor Du Dich in Steuerformeln vertiefst, solltest Du Dir drei Fragen stellen: Wie hoch ist Dein Jahresgewinn? Willst Du Gewinne reinvestieren oder regelmäßig entnehmen? Und wie ist Deine Gesellschafterstruktur aufgebaut? Die Höhe und Verteilung des Gewinns spielt eine zentrale Rolle bei der Wahl zwischen GmbH und GmbH & Co. KG, da sie maßgeblich die steuerlichen und wirtschaftlichen Vorteile der jeweiligen Rechtsform beeinflusst.

Der Grund: In einer GmbH & Co. KG fließt der komplette Ertrag direkt in Deine persönliche Steuererklärung – mit bis zu 45 % Besteuerung. Auf welche Weise Du den Gewinn verwendest, etwa durch Reinvestition oder Entnahme, wirkt sich dabei unmittelbar auf Deine Steuerbelastung aus.

In einer GmbH ist die Steuerbelastung auf rund 30 % gedeckelt, solange Du die Erträge nicht ausschüttest. Das Bundesfinanzministerium hat für 2026 den Grundfreibetrag auf 12.348 EUR angehoben. Der 42 %-Tarif beginnt bei 69.879 EUR, der 45 %-Tarif bei 277.826 EUR zu versteuerndem Einkommen.

Gleichzeitig liegt die Körperschaftsteuer bei nur 15 % zuzüglich 5,5 % Solidaritätszuschlag – in Summe also 15,825 %. Hinzu kommt die GewSt, sodass die GmbH insgesamt bei rund 30 % Gesamtbelastung landet. Der Gewerbesteuer-Freibetrag von 24.500 EUR steht allerdings nur Personengesellschaften zu – nicht der GmbH.

Grundlagen: Was unterscheidet GmbH und GmbH & Co. KG?

Der zentrale Unterschied zwischen beiden Gesellschaftsformen liegt im Gesellschaftsrecht und in der Besteuerung. Die GmbH & Co. KG ist eine besondere Form (Form, Art) der Kommanditgesellschaft (KG) und wird als Personengesellschaft angesehen. Sie stellt eine Hybridform dar, die Vorteile beider Gesellschaftsarten – der GmbH und der KG – vereint. Die korrekte Bezeichnung (Bezeichnung) lautet „GmbH & Co. KG“, wobei die GmbH als Komplementärin auftritt und die Komplementärstellung (Komplementärstellung) übernimmt. Dadurch ist die Haftung auf die Kapitaleinlage der GmbH beschränkt. Im Gegensatz dazu ist die GmbH eine Kapitalgesellschaft, deren Bezeichnung und rechtliche Einordnung sich klar von der GmbH & Co. KG unterscheidet.

Beide Unternehmensformen (Unternehmensformen) unterliegen unterschiedlichen gesetzlichen (Gesetz) Regelungen: Die GmbH richtet sich nach dem GmbH-Gesetz (GmbHG), während für die GmbH & Co. KG sowohl das Handelsgesetzbuch (HGB) als auch das GmbHG maßgeblich sind. Beide bieten eine Haftungsbeschränkung – doch der Weg dorthin und die steuerlichen Konsequenzen für die Gesellschafter unterscheiden sich grundlegend.

Eine spezielle Ausprägung ist die Publikums-GmbH & Co. KG (Publikums GmbH Co KG), bei der eine große Anzahl von Kommanditisten beteiligt ist, die jedoch keine Anteile an der GmbH selbst halten.

Die GmbH & Co. KG – Personengesellschaft mit Haftungsschirm

Die GmbH & Co. KG ist eine Sonderform der Kommanditgesellschaft (KG). Die Konstruktion funktioniert so: Als Komplementärin – also als persönlich haftende Gesellschafterin – fungiert eine GmbH, die unbeschränkt mit ihrem Gesellschaftsvermögen haftet.

Die Komplementär-GmbH übernimmt in der Regel auch die Geschäftsführung der KG über ihre Geschäftsführer – die Geschäftsführung liegt also bei der Kapitalgesellschaft. Du als Kommanditist haftest dagegen nur bis zur Höhe Deiner Einlage.

Weitere Kommanditisten – etwa Familienmitglieder – können unkompliziert aufgenommen werden. So kombiniert diese Gesellschaftsform die Vorteile einer Personengesellschaft mit der Haftungsbeschränkung einer Kapitalgesellschaft.

Zu den Vorteilen der GmbH & Co. KG zählen der Gewerbesteuerfreibetrag, flexible Verlustverrechnungen und eine einfachere Nachfolgeregelung. Steuerlich bleibt die GmbH & Co. KG aber eine Personengesellschaft: Die Erträge werden den Gesellschaftern zugerechnet und auf deren Ebene versteuert – das sogenannte Transparenzprinzip.

Die Komplementär-GmbH tritt steuerlich kaum in Erscheinung; sie dient primär der Haftungsbegrenzung. Die Gesellschafterverhältnisse in der KG sollten durch einen detaillierten Gesellschaftsvertrag geregelt werden – ebenso wie der Gesellschaftsvertrag der Komplementär-GmbH, wobei beide Gesellschaftsverträge aufeinander abgestimmt sein müssen.

Die GmbH – Kapitalgesellschaft mit Trennungsprinzip

Die GmbH (Gesellschaft mit beschränkter Haftung) ist eine reine Kapitalgesellschaft und damit eine eigenständige juristische Person. Ein wesentlicher Unterschied zur GmbH & Co. KG: Die GmbH kann von einer einzigen Person gegründet werden. Die Gesellschafter haften nur mit dem Gesellschaftsvermögen.

Das Stammkapital beträgt mindestens 25.000 EUR, wovon 12.500 EUR bei der Gründung eingezahlt werden müssen. Der Unterschied im Gesellschaftsrecht zeigt sich auch bei der Kündigung: In der KG können Kommanditisten mit einer Frist ordentlich kündigen – in der GmbH gibt es diese Möglichkeit für GmbH-Gesellschafter in der Regel nicht.

Die entscheidende Konsequenz: Die GmbH ist ein eigenes Steuersubjekt. Sie zahlt Körperschaftsteuer und GewSt. Erst bei der Gewinnausschüttung an die GmbH-Gesellschafter fällt auf privater Ebene zusätzlich Kapitalertragsteuer an.

GmbH oder GmbH & Co. KG im Vergleich – die Unterschiede im Überblick

Der folgende Überblick fasst die wichtigsten Unterschiede beider Rechtsformen auf einen Blick zusammen:

Steuervergleich 2026: So werden GmbH und GmbH & Co. KG tatsächlich besteuert

Besteuerung der GmbH: KSt + Soli + GewSt

Die Steuerbelastung der GmbH setzt sich 2026 aus drei Komponenten zusammen. Die Körperschaftsteuer beträgt 15 %, darauf kommen 5,5 % Solidaritätszuschlag – in Summe also 15,825 %. Hinzu kommt die GewSt, deren Höhe vom jeweiligen kommunalen Hebesatz abhängt. Die gesetzlichen Grundlagen hierfür finden sich insbesondere im Körperschaftsteuergesetz, Gewerbesteuergesetz sowie im GmbH-Gesetz (GmbHG). Bei einem typischen Hebesatz von circa 400 % ergibt sich eine Gesamtbelastung von etwa 30 %.

Wichtig: Erträge, die in der GmbH bleiben, werden nur mit diesen rund 30 % belastet. Das macht die GmbH besonders attraktiv für Unternehmer, die reinvestieren und Vermögen aufbauen wollen – ein zentraler Punkt, den wir in der Steuergestaltungsberatung immer wieder betonen.

Besteuerung der GmbH & Co. KG: Transparenzprinzip und Gewerbesteuer

Bei der GmbH & Co. KG wird der Ertrag auf Ebene der KG ermittelt, aber den Gesellschaftern direkt zugerechnet – im Rahmen der gesonderten und einheitlichen Feststellung. Jeder Kommanditist versteuert seinen Anteil mit seinem persönlichen Einkommensteuersatz – also mit bis zu 45 %.

Die Komplementärin als GmbH versteuert ihren (in der Regel minimalen) Anteil mit Körperschaftsteuer. Zusätzlich fällt auf Ebene der KG Gewerbesteuer an, wobei der Freibetrag von 24.500 EUR nur Personengesellschaften zugutekommt.

Außerdem können Gesellschafter als Mitunternehmer die gezahlte Gewerbesteuer teilweise über § 35 EStG auf die Steuer anrechnen lassen – einer der wenigen echten Steuervorteile dieser Rechtsform gegenüber der GmbH.

Praxisbeispiel: 700.000 EUR – der Unterschied in Zahlen

Dieses Beispiel aus unserer Beratung zeigt den Unterschied zwischen beiden Rechtsformen besonders deutlich: Ein Gesellschafter erzielt mit seiner GmbH & Co. KG als natürliche Person 700.000 EUR Vorsteuerergebnis. Der Gewinn wird am Ende des Wirtschaftsjahres gemäß Gesellschaftsvertrag auf die Gesellschafter verteilt. Als Kommanditist wird ihm der volle Betrag zugerechnet – bei 45 % gehen rund 315.000 EUR ans Finanzamt. Die Hälfte ist weg, bevor er als Unternehmer auch nur einen Euro reinvestieren kann.

Nach einem Formwechsel in eine GmbH zahlt sich derselbe Gesellschafter ein Geschäftsführergehalt von 100.000 EUR, das er als natürliche Person privat mit rund 35.000 EUR versteuert. Die verbleibenden 600.000 EUR in der GmbH werden mit circa 30 % belastet – also 180.000 EUR.

Zusammen ergibt das 215.000 EUR statt 315.000 EUR. Das bedeutet: 100.000 EUR mehr Liquidität pro Jahr für Investitionen, Vermögensaufbau oder den Ausbau des Unternehmens.

Entscheidungsmatrix: Welche Rechtsform passt zu Deiner Situation?

Wenn Du als Gesellschafter Erträge reinvestierst

Bleiben die Erträge überwiegend im Unternehmen, überwiegen die Vorteile der GmbH deutlich. Mit maximal 30 % Steuerbelastung hat ein GmbH-Gesellschafter deutlich mehr Kapital für Investitionen, für den Aufbau einer Holding-Struktur oder für Investments in Immobilien.

Bei der GmbH & Co. KG zahlt der Gesellschafter als natürliche Person dagegen bis zu 45 % – unabhängig davon, ob er das Geld entnimmt oder nicht. Die Vorteile der niedrigeren Besteuerung potenzieren sich über Jahre durch den Zinseszinseffekt.

Wenn Du als Gesellschafter regelmäßig hohe Entnahmen brauchst

Benötigst Du den Großteil für den privaten Konsum, relativiert sich der Unterschied teilweise. Denn bei der Gewinnausschüttung aus der GmbH an die Gesellschafter fällt zusätzlich Kapitalertragsteuer an. Die Weise der Gewinnentnahme unterscheidet sich: In der GmbH erfolgt die Gewinnverwendung und -ausschüttung nach Beschluss der Gesellschafterversammlung, während bei der GmbH & Co. KG der Gewinn gemäß Gesellschaftsvertrag verteilt und direkt an die Gesellschafter ausgezahlt wird.

Allerdings: In der GmbH kannst Du als Geschäftsführer über Dein Gehalt genau steuern, wie viel Du als natürliche Person privat versteuerst. Zudem stehen Dir als Angestelltem Deiner eigenen GmbH zahlreiche steuerfreie Lohnnebenleistungen zu – vom 50-EUR-Sachbezug bis zu Zuwendungen bei besonderen Anlässen.

Diese Vorteile entfallen in der GmbH & Co. KG, weil Du dort als Kommanditist Mitunternehmer und keine angestellte Person bist.

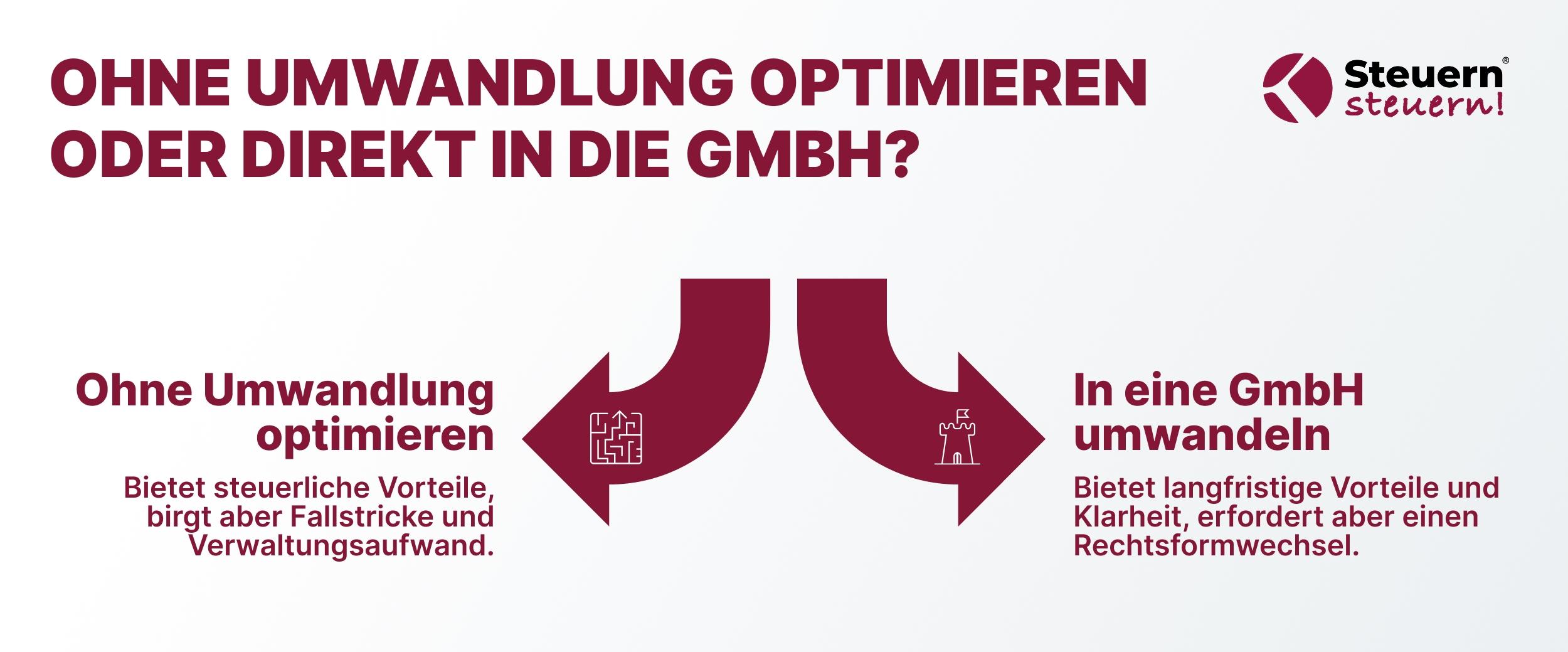

Wenn Du „ohne Umwandlung" optimieren willst

Der Gesetzgeber bietet zwei Instrumente, die auf gesetzlicher Grundlage – insbesondere nach dem Körperschaftsteuergesetz (KStG) und Einkommensteuergesetz (EStG) – eine Personengesellschaft steuerlich näher an die GmbH bringen können, ohne dass eine Umwandlung nötig ist:

- Option zur Körperschaftsbesteuerung nach § 1a KStG: Personenhandelsgesellschaften können auf unwiderruflichen Antrag steuerlich wie eine Kapitalgesellschaft behandelt werden. In der Theorie klingt das ideal – in der Praxis birgt diese Option zahlreiche Fallstricke, etwa eine Sperrfrist und ungewollte steuerliche Konsequenzen bei späteren Änderungen.

- Thesaurierungsbegünstigung nach § 34a EStG: Nicht entnommene Gewinne werden mit einem vergünstigten Steuersatz von 28,25 % besteuert (bis VZ 2027). Ab dem VZ 2028 sinkt der begünstigte Steuersatz auf 27%, 26% und 25%. Allerdings droht bei Entnahmen eine Nachversteuerung mit 25%, die leicht unbemerkt ausgelöst werden kann.

Aus unserer Erfahrung – wir strukturieren jedes Jahr eine Vielzahl von Unternehmen um – wählen wir beide dieser Varianten eher nicht.

Der Grund: Beide erzeugen langfristig mehr Fallstricke und Verwaltungsaufwand als ein sauberer Rechtsformwechsel. Wer nachhaltig optimieren will, ist mit einem Formwechsel in die GmbH in den meisten Fällen besser beraten.

Umwandlung und Formwechsel: Wann er 2026 sinnvoll wird

Formwechsel nach dem Umwandlungssteuerrecht

Der Formwechsel einer Personengesellschaft in eine Kapitalgesellschaft ist im § 25 UmwStG geregelt und kann unter bestimmten Voraussetzungen steuerneutral zu Buchwerten erfolgen. Der BMF-Umwandlungssteuer-Erlass (UmwStE 2025) enthält die aktuelle Verwaltungsauffassung zur Anwendung dieser Regelungen.

In der Praxis empfehlen wir meist den Formwechsel, weil er bis zu acht Monate rückwirkend wirken kann und bei Immobilien im Betriebsvermögen keine Grunderwerbsteuer auslöst. Ein eleganter Nebeneffekt: Die bisherige Komplementär-GmbH kann im Zuge des Formwechsels gleich als Holding-Gesellschaft weiterverwendet werden – über einen Anteilstausch, der im selben Notartermin erfolgen kann.

Alternativ kommt die sogenannte Anwachsung in Betracht: Der Geschäftsbetrieb der KG geht per Einzelrechtsnachfolge auf die Komplementär-GmbH über. Diese Variante ist allerdings weniger geeignet, wenn Immobilien im Betriebsvermögen sind, da sie Grunderwerbsteuer auslösen kann.

Vorsicht bei Sonderbetriebsvermögen: Wenn mehrere Gesellschafter beteiligt sind und Sonderbetriebsvermögen existiert – etwa eine privat gehaltene Immobilie, die an die KG vermietet wird – kann die Umwandlung deutlich komplexer werden. In solchen Fällen empfiehlt sich eine individuelle Steuergestaltungsberatung, um alle steuerlichen Konsequenzen im Vorfeld sauber zu durchleuchten.

Fünf Nachteile der GmbH & Co. KG im Überblick

Neben der hohen Besteuerung gibt es weitere Nachteile der GmbH & Co. KG, die bei der Wahl zwischen den Gesellschaftsformen eine Rolle spielen – und die aus unserer Beratungserfahrung häufig unterschätzt werden:

- Höherer Gründungsaufwand und doppelte Gründungskosten: Für die Gründung einer GmbH & Co. KG musst Du zwei Gesellschaften ins Leben rufen – die Komplementär-GmbH und die KG selbst. Beide werden ins Handelsregister eingetragen: die KG in Abteilung A, die Komplementär-GmbH in Abteilung B. Das Stammkapital der Komplementär-GmbH (mindestens 12.500 EUR Einlage bei Gründung) kommt hinzu. Für die Kommanditisten der KG ist kein Mindestkapital erforderlich, aber die Gründung kostet in Summe mehr als bei einer einfachen GmbH.

- Kein steuerlich anerkanntes Geschäftsführergehalt: Als Gesellschafter und Kommanditist der GmbH & Co. KG bist Du Mitunternehmer – nicht Angestellter. Was Du Dir als „Gehalt" zahlst, sind steuerlich Sonderbetriebseinnahmen, nicht Arbeitslohn. Du verlierst den Zugang zu steuerfreien Lohnnebenleistungen und hast keine Arbeitnehmerstellung in der KG.

- Deutlich höherer Verwaltungsaufwand und laufende Kosten: Mindestens zwei Bilanzen sind Pflicht – für die KG und die Komplementär-GmbH. Falls ein Kommanditist Wirtschaftsgüter an die KG vermietet, kommt eine Sonderbilanz hinzu. Bei unterschiedlichen Anschaffungskosten verschiedener Gesellschafter entsteht sogar eine Ergänzungsbilanz – im schlimmsten Fall also vier Bilanzen und entsprechend höhere Kosten beim Steuerberater. In der GmbH reicht ein einziger Jahresabschluss, was den Verwaltungsaufwand erheblich reduziert.

- Komplikationen bei späterer Umwandlung: Existieren mehrere Gesellschafter mit Sonderbetriebsvermögen, können die Gesellschaftsverträge eine spätere Umwandlung massiv erschweren. Das gesamte Sonderbetriebsvermögen müsste vorher eingelegt werden – was zu ungewollten Anteilsverschiebungen führen kann. Dieser Nachteil der GmbH & Co. KG wiegt besonders schwer, wenn die Struktur wächst.

- Fehlende Steuerdeckelung: Du hast keinen Deckel auf Deine Steuerbelastung. Egal ob Du den Ertrag brauchst oder nicht – als Kommanditist wird er Dir in voller Höhe zugerechnet und voll besteuert. Bei der GmbH entscheidest Du als Gesellschafter und Geschäftsführer selbst, wie viel Du als Gehalt entnimmst und wann eine Gewinnausschüttung erfolgt.

Fazit: GmbH oder GmbH & Co. KG – Deine Entscheidung für 2026

GmbH oder GmbH & Co. KG – die Antwort hängt 2026 vor allem davon ab, wie hoch Deine Erträge sind und ob Du reinvestierst oder entnimmst. Mit einem ESt-Tarif von bis zu 45 % ab 277.826 EUR, einer Körperschaftsteuer von nur 15 % bis 2027, dem GewSt-Freibetrag von 24.500 EUR für Personengesellschaften und den Gestaltungspfaden über § 1a KStG, § 34a EStG oder dem Formwechsel nach § 25 UmwStG stehen Dir verschiedene Wege offen.

Unser klarer Standpunkt aus der täglichen Beratungspraxis: Wer nachhaltig hohe Erträge erzielt und sein Unternehmen weiter wachsen lassen will, fährt mit der GmbH in den allermeisten Fällen besser. Natürlich hat auch die GmbH Nachteile – etwa den fehlenden Gewerbesteuerfreibetrag, die strengeren Offenlegungspflichten oder die höhere Steuerbelastung bei vollständiger Gewinnausschüttung an die Gesellschafter. Doch in der Gesamtschau überwiegen die Vorteile der GmbH bei sechsstelligen Erträgen deutlich. Die Nachteile der GmbH lassen sich zudem durch eine kluge Struktur – etwa mit einer Holding oder einer Stiftung – gezielt entschärfen.

Die GmbH & Co. KG hat ihre Berechtigung – etwa bei bestimmten Familienunternehmen, wo die einfache Einbindung von Kommanditisten und die flexiblere Nachfolge überwiegen, oder bei speziellen Verlustverrechnungssituationen.

Auch die Rolle der Komplementärin als Gestaltungselement hat ihren Wert. Aber als Steuersparmodell bei hohen Erträgen funktioniert die GmbH & Co. KG nicht – die Nachteile der GmbH & Co. KG in der Besteuerung wiegen einfach zu schwer.

Du möchtest wissen, welche Rechtsform in Deinem konkreten Fall die meisten Steuern spart?

Dann sichere Dir jetzt Deine kostenlose Steueranalyse bei Steuern steuern®. Wir analysieren Deine Ist-Situation, rechnen Dir die Alternativen vor und setzen die optimale Struktur gemeinsam mit Dir um – rechtssicher, steuerneutral und langfristig nachhaltig.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ – Häufig gestellte Fragen zur Rechtsformwahl

Was ist besser: GmbH oder GmbH & Co. KG?

Das hängt 2026 vor allem von Deinem persönlichen Steuertarif und Deiner Ertragsverwendung ab. Bei hohen Erträgen und dem Wunsch nach Reinvestition ist die GmbH mit ihrem Steuerdeckel von circa 30 % in der Regel die bessere Wahl. Die Tarifzonen 2026 (42 % ab 69.879 EUR, 45 % ab 277.826 EUR) verdeutlichen den Unterschied.

Wird eine GmbH & Co. KG mit Körperschaftsteuer besteuert?

Nein. Die GmbH & Co. KG ist steuerlich eine Personengesellschaft. Erträge werden den Gesellschaftern zugerechnet und auf deren Ebene mit dem persönlichen ESt-Satz besteuert (Transparenzprinzip). Allerdings kann über § 1a KStG eine Option zur Körperschaftsbesteuerung beantragt werden.

Gibt es bei der Gewerbesteuer einen Freibetrag – und für wen?

Ja. Ein Freibetrag von 24.500 EUR gilt für natürliche Personen und Personengesellschaften. Kapitalgesellschaften wie die GmbH erhalten diesen Freibetrag nicht.

Kann ich Gewerbesteuer auf die Einkommensteuer anrechnen lassen?

Für Einkünfte aus Gewerbebetrieb sieht § 35 EStG eine Anrechnungsmöglichkeit vor. Gesellschafter einer GmbH & Co. KG können so die Gewerbesteuerbelastung teilweise kompensieren.

Was bedeutet Thesaurierungsbegünstigung nach § 34a EStG?

§ 34a EStG sieht für nicht entnommene Gewinne einen begünstigten Steuersatz von 28,25 % vor (bis VZ 2027). Bei späteren Entnahmen greift allerdings eine Nachversteuerung, die in der Praxis leicht unbeabsichtigt ausgelöst werden kann.

Kann ich meine GmbH & Co. KG steuerneutral in eine GmbH umwandeln?

Ja, über den Formwechsel nach § 25 UmwStG ist eine steuerneutrale Umwandlung zu Buchwerten möglich. Er löst in der Regel auch keine Grunderwerbsteuer aus, wenn Immobilien im Betriebsvermögen sind. Lass Dich dazu individuell in einer Steuergestaltungsberatung beraten.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)