Ein Mietvertrag mit der eigenen GmbH wirkt auf den ersten Blick wie eine saubere Lösung: Deine GmbH nutzt Deine Immobilie, zahlt Dir Miete – und Du trennst privates Vermögen sauber vom operativen Risiko. Doch was viele Gesellschafter nicht wissen: Dieses Setup kann automatisch in eine Betriebsaufspaltung kippen.

Laut den amtlichen Einkommensteuer-Hinweisen (EStH 2024, H 15.7 (4)) liegt eine Betriebsaufspaltung vor, wenn ein Besitzunternehmen eine wesentliche Betriebsgrundlage an eine gewerblich tätige Kapitalgesellschaft überlässt (sachliche Verflechtung) und dieselbe Person beide Unternehmen beherrscht (personelle Verflechtung).

Die Folgen sind in jedem Fall teuer: Deine Vermietung wird nicht mehr als private Vermögensverwaltung behandelt, sondern als gewerbliches Einzelunternehmen. Durch die Überlassung der Immobilie an Deine GmbH wandelt sich Dein Privatvermögen in Betriebsvermögen – entgegen Deinen wirtschaftlichen Interessen. Und wenn Du die Struktur später änderst – etwa das Mietverhältnis beendest – können stille Reserven aufgedeckt werden.

Denn Entnahmen für betriebsfremde Zwecke sind nach § 6 EStG grundsätzlich mit dem Teilwert anzusetzen. Parallel entfällt der Schutz der 10-Jahres-Frist bei Grundstücksveräußerungen (§ 23 EStG), weil die Immobilie durch die Betriebsaufspaltung ins Betriebsvermögen fällt.

Key Takeaways

- Betriebsaufspaltung erfordert zwei Voraussetzungen: Sachliche Verflechtung (Überlassung einer wesentlichen Betriebsgrundlage) und personelle Verflechtung (einheitlicher geschäftlicher Betätigungswille) – so die amtliche Definition im EStH.

- 10-Jahres-Frist für steuerfreien Immobilienverkauf: Privat gilt nach § 23 EStG eine Spekulationsfrist von zehn Jahren – die bei Betriebsaufspaltung faktisch ausgehebelt wird.

- Exit = Steuerfalle: Bei Beendigung der Struktur droht Entnahmebesteuerung zum Teilwert nach § 6 EStG.

- Finanzamt prüft Vertragsdetails: BFH-Entscheidungen dokumentieren, dass Mietverträge im Streitfall anhand konkreter Klauseln – Laufzeit, Schriftform, Vorauszahlung, Nebenabreden – sehr genau ausgewertet werden.

- Umstrukturierungen sind riskant: Buchwertbegünstigte Einbringungen nach UmwStG setzen voraus, dass alle funktional wesentlichen Betriebsgrundlagen übertragen werden – Rückbehalte lassen Begünstigungen scheitern.

Warum gerade dieser Mietvertrag so schnell teuer wird

Wenn Du als Gesellschafter-Geschäftsführer Dein Büro, Deine Lagerhalle oder ein Wohnhaus mit Betriebsräumen an Deine eigene GmbH vermietest, entsteht ein steuerliches Spannungsfeld. Auf der einen Seite stehen Vorteile: Die GmbH kann die Mietaufwendungen als Betriebsausgaben geltend machen, und Du erzielst Einkünfte aus Vermietung und Verpachtung nach § 21 EStG.

Auf der anderen Seite steht eine Mechanik, die viele Gesellschafter unterschätzen: Sobald die überlassene Immobilie eine wesentliche Betriebsgrundlage Deiner GmbH darstellt und Du gleichzeitig beide Einheiten beherrschst, bist Du automatisch im Regime der Betriebsaufspaltung.

In diesem Fall wird Dein Privatvermögen plötzlich Betriebsvermögen – mit Gewerbesteuer auf die Mieteinnahmen, möglicherweise einer neuen Bilanzierungspflicht und dem Risiko der Teilwert-Entnahme bei jeder Strukturänderung.

Die steuerlichen Nachteile dieser Umqualifizierung können die Vorteile der Überlassung bei weitem überwiegen.

Vorsicht: Werden Immobilien privat gehalten und nach 10 Jahren verkauft, ist der Veräußerungsgewinn grundsätzlich steuerfrei. Diese Logik bricht zusammen, sobald eine Betriebsaufspaltung vorliegt und die Immobilie ins Betriebsvermögen fällt. Die Folgen betreffen nicht nur die laufende Vermietung, sondern auch jeden späteren Verkauf oder Gesellschafterwechsel.

Betriebsaufspaltung in 2 Minuten – die amtliche Definition

Was ist Besitzunternehmen, was ist Betriebsunternehmen?

Die EStH (H 15.7 (4)) definieren die Betriebsaufspaltung als Zwei-Ebenen-Konstruktion: Das Besitzunternehmen (Du als Vermieter und Gesellschafter) hält die Immobilie und überlässt sie dem Betriebsunternehmen (Deiner GmbH) zur Nutzung.

Klingt harmlos – wird aber steuerlich wie ein gewerbliches Einzelunternehmen behandelt, sobald beide Verflechtungen vorliegen. Für den Gesellschafter hat das im Fall einer Betriebsprüfung weitreichende Folgen.

Sachliche Verflechtung: „Wesentliche Betriebsgrundlage"

Die erste Voraussetzung ist die Überlassung einer wesentlichen Betriebsgrundlage an Deine GmbH. Was „wesentlich" bedeutet, ist Rechtsprechungs-getrieben und im Einzelfall zu bewerten. Entscheidend ist, ob die zur Nutzung überlassenen Räume für die GmbH funktional bedeutsam sind – etwa weil sie dort tatsächlich ihre Geschäftstätigkeit ausübt. Das betrifft das Wohnhaus mit angeschlossenem Büro ebenso wie eine separat vermietete Immobilie.

BFH-Sachverhalte zeigen, dass selbst ein einzelner Grundstücksanteil, der einem Gesellschafter gehört und an die GmbH überlassen wird, als betrieblich relevant bewertet werden kann. Die Frage „Reicht ein Büro im Wohnhaus für eine Betriebsaufspaltung?" lässt sich also nicht pauschal verneinen.

Personelle Verflechtung: „Einheitlicher geschäftlicher Betätigungswille"

Die zweite Voraussetzung: Du musst als Person (oder Personengruppe) beide Unternehmen beherrschen. Die EStH erläutern, dass personelle Verflechtung vorliegt, wenn die hinter beiden Unternehmen stehenden Personen einen einheitlichen geschäftlichen Betätigungswillen haben – typischerweise durch Mehrheitsbeteiligung und Stimmrechte.

Auch bei Familienmitgliedern mit gleichgerichteten Interessen kann eine Personengruppe im Sinne der Gruppentheorie vorliegen. Als Alleingesellschafter-Geschäftsführer erfüllst Du diese Voraussetzung in jedem Fall.

Achtung: „Überlasse ich meiner GmbH eine wesentliche Betriebsgrundlage?" + „Beherrsche ich beide Einheiten?" – Wenn Du beide Fragen mit Ja beantwortest, bist Du sehr wahrscheinlich im Bereich der Betriebsaufspaltung.

Mehr zu den strategischen Möglichkeiten einer bewussten Betriebsaufspaltung findest Du in unserem Fachartikel zu Betriebsaufspaltung und Steuervorteilen.

Die 7 teuersten Fehler beim Mietvertrag mit Deiner GmbH

Fehler 1: Du prüfst nicht, ob das vermietete Objekt eine wesentliche Betriebsgrundlage ist

Viele Gesellschafter gehen davon aus, dass ein paar Büroräume im Wohnhaus keine „wesentliche" Betriebsgrundlage darstellen. Doch die amtliche Definition im EStH knüpft nicht an Quadratmeter, sondern an die funktionale Bedeutung für die GmbH. Ein BFH-Fall dokumentiert, dass bereits ein Grundstücksanteil als betrieblich relevant eingestuft wurde. Die Folge: Das gesamte Einfamilienhaus, Wohnhaus oder Wohnung kann ins Betriebsvermögen fallen.

Absicherung: Lass vorab dokumentieren, welche Räume die GmbH nutzt und ob die Nutzung für die Geschäftstätigkeit funktional wesentlich ist. Je wichtiger die Mieträume für den Geschäftsbetrieb, desto höher das Risiko.

Fehler 2: Du unterschätzt die personelle Verflechtung – „Ich halte ja nur privat"

Die Verflechtung entsteht nicht erst bei komplexen Konzernstrukturen. Als Gesellschafter mit Mehrheit der Stimmrechte und gleichzeitiger Vermieter bist Du der klassische Fall. In einem BFH-Verfahren sprach der Steuerpflichtige selbst bereits von „Betriebsvermögen" – ein Indiz, das die Finanzverwaltung gerne aufgreift. Die Folge: Deine GmbH-Anteile werden als notwendiges Betriebsvermögen des Besitzunternehmens qualifiziert.

Fehler 3: Du ignorierst die Exit-Fallen – „Das gilt nur bei Verkauf"

Einer der teuersten Irrtümer: „Stille Reserven werden nur bei Verkauf besteuert." Falsch. Sobald die Betriebsaufspaltung wegfällt – etwa durch Kündigung des Mietvertrags oder Veräußerung von GmbH-Anteilen – droht die Entnahme mit dem Teilwert nach § 6 EStG. Gleichzeitig entfällt der Schutz der 10-Jahres-Frist nach § 23 EStG, die privat zur steuerfreien Veräußerung nach zehn Jahren führt. In diesem Fall verlierst Du den Vorteil – und das, obwohl die Miete stets ordnungsgemäß geflossen ist.

Absicherung: Plane jede Strukturänderung voraus. Das gilt für Mietvertragskündigung, Gesellschafterwechsel und jede Übertragung von GmbH-Anteilen. Wie Du eine Holding-Struktur als Schutzschild einsetzen kannst, sollte vorab geprüft werden.

Fehler 4: Der Mietvertrag ist zwar unterschrieben – aber hält keiner Prüfung stand

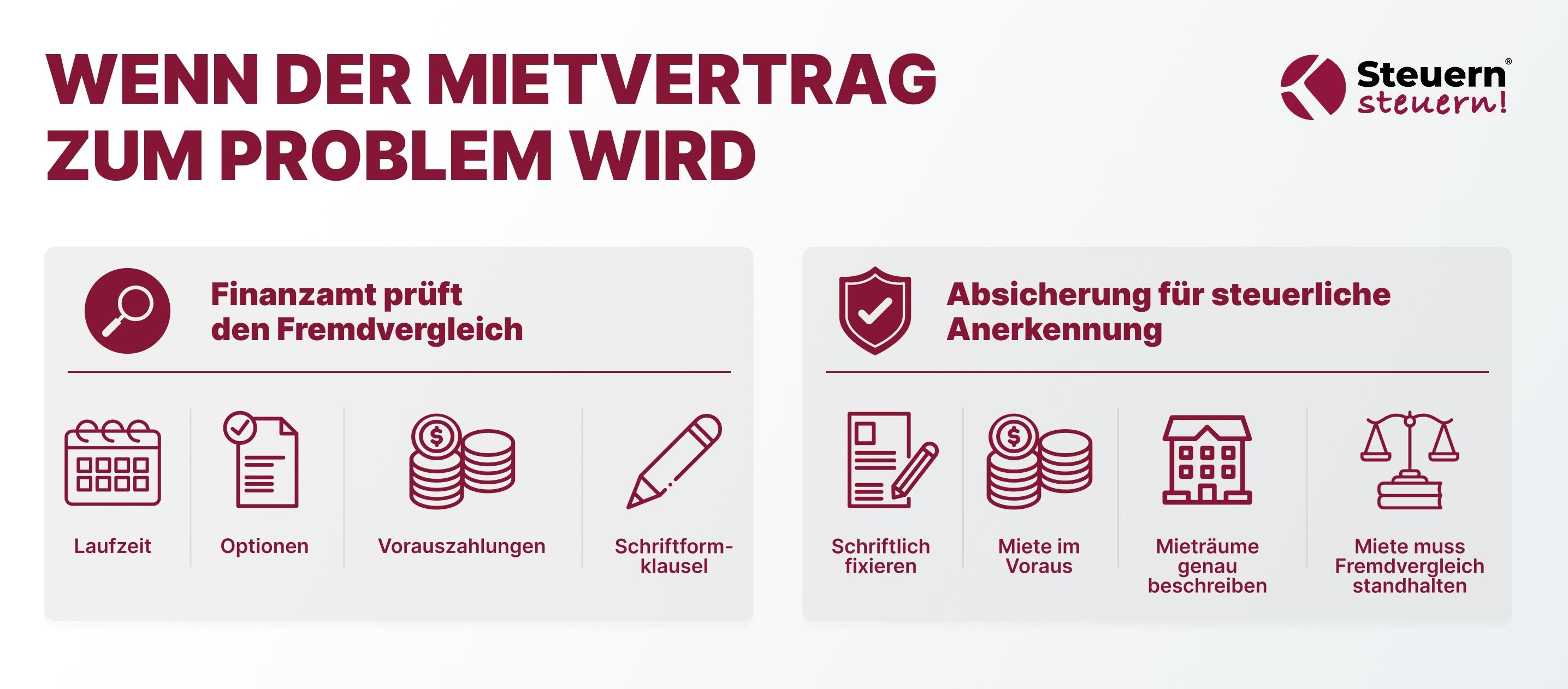

Das Finanzamt prüft nicht nur, ob ein Mietvertrag existiert, sondern ob er dem Fremdvergleich standhält. BFH-Entscheidungen dokumentieren im Tatbestand detailliert Mietvertragsparameter: Laufzeit, Optionsklauseln, Vorauszahlung, Schriftformklausel und die ausdrückliche Feststellung, dass „Nebenabreden nicht bestehen". Bei einem beherrschenden Gesellschafter müssen Mietverträge besonders klar und eindeutig gefasst werden.

Absicherung: Für die steuerliche Anerkennung sollte der Vertrag schriftlich fixiert sein, die Miete im Voraus gezahlt werden, und die Mieträume müssen genau beschrieben sein – einschließlich Anschrift, Fläche und Ausstattung; zivilrechtlich ist Schriftform für die Wirksamkeit eines Mietvertrags über Räume zwar nicht zwingend, erhöht aber die Beweisbarkeit im Fremdvergleich. Die Höhe der Miete muss dem Fremdvergleich standhalten: Eine zu geringe oder überhöhte Miete kann als verdeckte Gewinnausschüttung (vGA) behandelt werden.

Fehler 5: Rückwirkende oder zu spät dokumentierte Gestaltung

Rückwirkende Mietverträge sind ein rotes Tuch für die Finanzverwaltung. In einem BFH-Sachverhalt wurde eine Vermietung beschrieben, die „rückwirkend zum 1. März 2003" vereinbart wurde – bei einem Vertragsabschluss am 17. September 2003. Solche Rückwirkungselemente sind in Betriebsprüfungen hochgradig streitrelevant.

Absicherung: Schließe den Mietvertrag immer vor Beginn der Nutzungsüberlassung ab und dokumentiere den Abschluss mit Datum. Rückwirkende Gestaltungen bei Verträgen zwischen Gesellschafter und GmbH werden regelmäßig nicht anerkannt.

Fehler 6: Du planst eine Umstrukturierung – und übersiehst funktional wesentliche Grundlagen

Wer seine Struktur über eine Einbringung nach dem Umwandlungssteuerrecht (UmwStG) optimieren will, muss aufpassen: Der BFH stellt klar, dass eine buchwertbegünstigte Einbringung voraussetzt, dass alle Wirtschaftsgüter übertragen werden, die im Einbringungszeitpunkt zu den funktional wesentlichen Betriebsgrundlagen gehören. Im Betriebsaufspaltungskontext bedeutet das: Wenn Du den Grundstücksanteil zurückbehältst, kann die gesamte Buchwertbegünstigung scheitern.

Absicherung: Lass vor jeder Umstrukturierung prüfen, welche Wirtschaftsgüter als funktional wesentliche Betriebsgrundlage gelten. Unsere Übersicht zur GmbH in Holding umwandeln zeigt Dir die wichtigsten Ansätze.

Fehler 7: Unentgeltliche Überlassung = „Dann ist es sicher"

Manche Vermieter glauben, dass eine unentgeltliche Überlassung die Betriebsaufspaltung automatisch verhindert. Doch eine BFH-Entscheidung (IV R 5/15) zeigt: Auch bei unentgeltlicher Überlassung von Büroräumen prüft das Finanzamt die Betriebsaufspaltung. Hier kann auch die Übernahme vom Betriebskosten bereits zu einer Entgeltlichkeit führen.

Absicherung: „Unentgeltlich" ist kein Freifahrtschein. Lass die gesamte Konstellation – personelle Verflechtung, sachliche Verflechtung, Nutzung – vollständig prüfen.

Steueroptimale Strategien: So gehst Du mit der Betriebsaufspaltung richtig um

Die Betriebsaufspaltung ist kein reines Risiko – sie kann auch bewusst als Gestaltungsinstrument eingesetzt werden. Die entscheidende Frage für jeden Gesellschafter lautet: Willst Du die Betriebsaufspaltung vermeiden oder gezielt nutzen?

In jedem Fall solltest Du die Nachteile und Vorteile für Deine Interessen genau abwägen.

- Vermeidung der Betriebsaufspaltung: Wer die steuerlichen Nachteile umgehen will, kann etwa über das GbR-Modell die personelle Verflechtung durchbrechen – indem ein nicht an der GmbH beteiligter Dritter als Gesellschafter in die Besitzgesellschaft aufgenommen wird. Auch eine Immobilien-GmbH als Vermieter kann eine Lösung sein: Die Immobilien GmbH zahlt nur 15 % Körperschaftsteuer auf Mieteinnahmen. In Kombination mit einer Holding GmbH lassen sich die Aufwendungen für Immobilien optimieren und Gewinne steuereffizient reinvestieren.

- Welche Lösung für Dich passt, hängt von Deiner konkreten Gesellschafter-Konstellation, Deinem Immobilienbestand und Deinen langfristigen Interessen ab. Die strategische Steuerberatung bei Steuern steuern® unter Leitung von Steuerberater David Kasper und dem Team, begleitet genau solche Entscheidungen, von der Erstanalyse bis zur Umsetzung.

- Gezielte Nutzung der Betriebsaufspaltung: In bestimmten Fällen bietet die Betriebsaufspaltung Vorteile – etwa bei der erbschaft- und schenkungsteuerlichen Verschonung von Betriebsvermögen oder beim gezielten Haftungsschutz. Die Überlassung einer Immobilie an die GmbH kann als Folge der Betriebsaufspaltung dazu führen, dass die Immobilie als begünstigtes Betriebsvermögen im Fall einer Schenkung oder Erbfolge gilt.

Fazit: Drei Achsen, die Du kennen musst

Ein Mietvertrag mit der eigenen GmbH ist steuerlich weit mehr als ein Stück Papier zwischen Vermieter und Mieter. Für jeden Gesellschafter, der eine Immobilie an seine Kapitalgesellschaft überlässt, gilt: Die Betriebsaufspaltung entsteht automatisch, sobald sachliche und personelle Verflechtung vorliegen – und sie bringt Gewerbesteuer, Bilanzierungspflichten und das Risiko der Teilwert-Entnahme als Folge mit sich. Die Nachteile wiegen in vielen Fällen schwerer als die Vorteile der Nutzung dieser Struktur.

Die gesetzlichen Mechaniken sind klar: § 23 EStG definiert die 10-Jahres-Frist für steuerfreie Grundstücksveräußerungen; § 6 EStG regelt die Entnahmebesteuerung zum Teilwert. Ob Du auf eine Immobilien GmbH, eine Holding GmbH oder eine bewusste Gestaltung der Miete setzt: Professionelle Beratung ist unverzichtbar.

Und die Rechtsprechungsrealität zeigt: Der BFH prüft im Fall eines Streits die Vertragsdetails, Rückwirkungselemente und funktional wesentliche Wirtschaftsgüter mit höchster Genauigkeit. Ob Du Deine Immobilie steuerfrei verkaufen oder in eine Holding-Struktur einbetten willst – vorausschauende Planung ist der einzige Weg, die 7 teuersten Fehler zu vermeiden.

Du möchtest wissen, ob Deine Vermietung an die eigene GmbH eine Betriebsaufspaltung auslöst? Sichere Dir jetzt Deine kostenlose Steueranalyse – damit Dein Mietvertrag mit der eigenen GmbH zur Lösung wird und nicht zum Problem.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

FAQ: Häufig gestellte Fragen zur Vermietung an die eigene GmbH

Wann liegt bei Vermietung an die eigene GmbH eine Betriebsaufspaltung vor?

Eine Betriebsaufspaltung liegt vor, wenn eine wesentliche Betriebsgrundlage zur Nutzung überlassen wird (sachliche Verflechtung) und die dahinterstehenden Personen beide Unternehmen beherrschen (personelle Verflechtung). Die amtlichen EStH (H 15.7 (4)) definieren dies klar.

Reicht ein Büro im Eigenheim für eine Betriebsaufspaltung?

Die amtliche Definition knüpft nicht an Quadratmeter, sondern an die Überlassung einer wesentlichen Betriebsgrundlage. Ob ein einzelner Raum „wesentlich" ist, ist eine rechtliche Wertung im Einzelfall. SERP-Treffer und Fachbeiträge zeigen, dass genau diese Konstellation als prominentes Steuerfallen-Thema diskutiert wird.

Was passiert steuerlich bei Beendigung der Betriebsaufspaltung?

Bei Strukturwechseln können Entnahmen für betriebsfremde Zwecke nach § 6 EStG mit dem Teilwert angesetzt werden. Dadurch werden stille Reserven steuerlich realisiert – das ist die zentrale Mechanik hinter der „teuren" Beendigung.

Muss der Mietvertrag mit der GmbH schriftlich sein?

Zivilrechtlich kann ein Mietvertrag über Räume auch mündlich wirksam geschlossen werden; für Verträge zwischen nahestehenden Personen (Gesellschafter und GmbH) verlangt die Finanzverwaltung für die steuerliche Anerkennung jedoch regelmäßig klare, fremdübliche und möglichst schriftlich dokumentierte Vereinbarungen, die auch tatsächlich wie vereinbart durchgeführt werden (Mietzahlung, keine verdeckten Nebenabreden). BFH-Entscheidungen zeigen, dass Mietverträge im Streitfall anhand konkreter Klauseln und des tatsächlichen Vollzugs bewertet werden

Kann ein rückwirkender Mietvertrag Probleme verursachen?

Ja. In einem BFH-Sachverhalt wurde ein Mietvertrag beschrieben, der „rückwirkend" zu einem früheren Datum geschlossen wurde. Rückwirkungselemente werden in Betriebsprüfungen regelmäßig streitrelevant.

Wer ist im Mietvertrag „Mieter" – die GmbH oder der Geschäftsführer?

Vertragspartner ist die GmbH als juristische Person – nicht der Geschäftsführer persönlich. Die Vertragsparteien müssen im Mietvertrag präzise benannt werden: Du als Vermieter (Privatperson) und die GmbH als Mieterin.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)