„Ab wann lohnt sich eine Holding?“ – diese Frage höre ich in meiner Kanzlei jede Woche. Manche Unternehmerinnen und Unternehmer kommen damit zu mir, bevor sie überhaupt ihre erste GmbH gegründet haben. Andere machen schon 300.000 Euro Gewinn im Jahr und schieben die Holding-Gründung seit Jahren vor sich her. Beide Extreme kosten Geld: das eine durch unnötige Strukturkosten, das andere durch verschenkte Steuervorteile.

Die ehrliche Antwort: Eine Holding wird ab etwa 100.000 bis 150.000 Euro nachhaltigem Jahresgewinn wirtschaftlich sinnvoll – aber nur, wenn Du Gewinne reinvestierst statt sie vollständig privat zu entnehmen.

Der steuerliche Kern: Gewinnausschüttungen zwischen Kapitalgesellschaften sind nach § 8b KStG zu 95 Prozent steuerfrei. Statt rund 26 Prozent Abgeltungsteuer (inkl. SoliZ) zahlst Du auf Holding-Ebene effektiv nur 1,5 Prozent Steuern.

In diesem Artikel zeige ich Dir anhand konkreter Rechenbeispiele für 2026, ab welchem Gewinn sich die Holding Struktur wirklich rechnet, welche Steuervorteile sie bietet und wo die Grenzen liegen. Du erfährst, warum die 15-Prozent-Beteiligungsfalle und die 7-Jahres-Sperrfrist so viele Unternehmer Geld kosten – und wann Du Dir die Holding sparen kannst.

Key Takeaways – Das Wichtigste auf einen Blick

- Eine Holding ist keine eigene Rechtsform, sondern eine Doppelstruktur aus Muttergesellschaft und Tochtergesellschaft. Die Vorteile einer Holding entstehen vor allem, wenn Gewinne im Verbund verbleiben.

- Die „1,5-Prozent-Logik" basiert auf § 8b KStG: 95 Prozent der Beteiligungserträge bleiben auf Körperschaftsebene außer Ansatz; steuerwirksam bleiben 5 Prozent als nicht abziehbare Betriebsausgaben.

- Für Ausschüttungen auf Holding-Ebene ist die 15-Prozent-Beteiligung zu Jahresbeginn der kritische Hebel – Timing gehört in jedes Rechenbeispiel.

- Die Praxisschwelle von etwa 100.000 bis 150.000 Euro Gewinn ist keine gesetzliche Grenze, sondern eine wiederkehrende Erfahrungsgröße.

- Die 2025 beschlossene Körperschaftsteuersenkung ab 2028 verändert künftige Rechenbeispiele und senkt die Steuerlast für Kapitalgesellschaften perspektivisch auf knapp 25 Prozent.

Was eine Holding steuerlich wirklich leistet

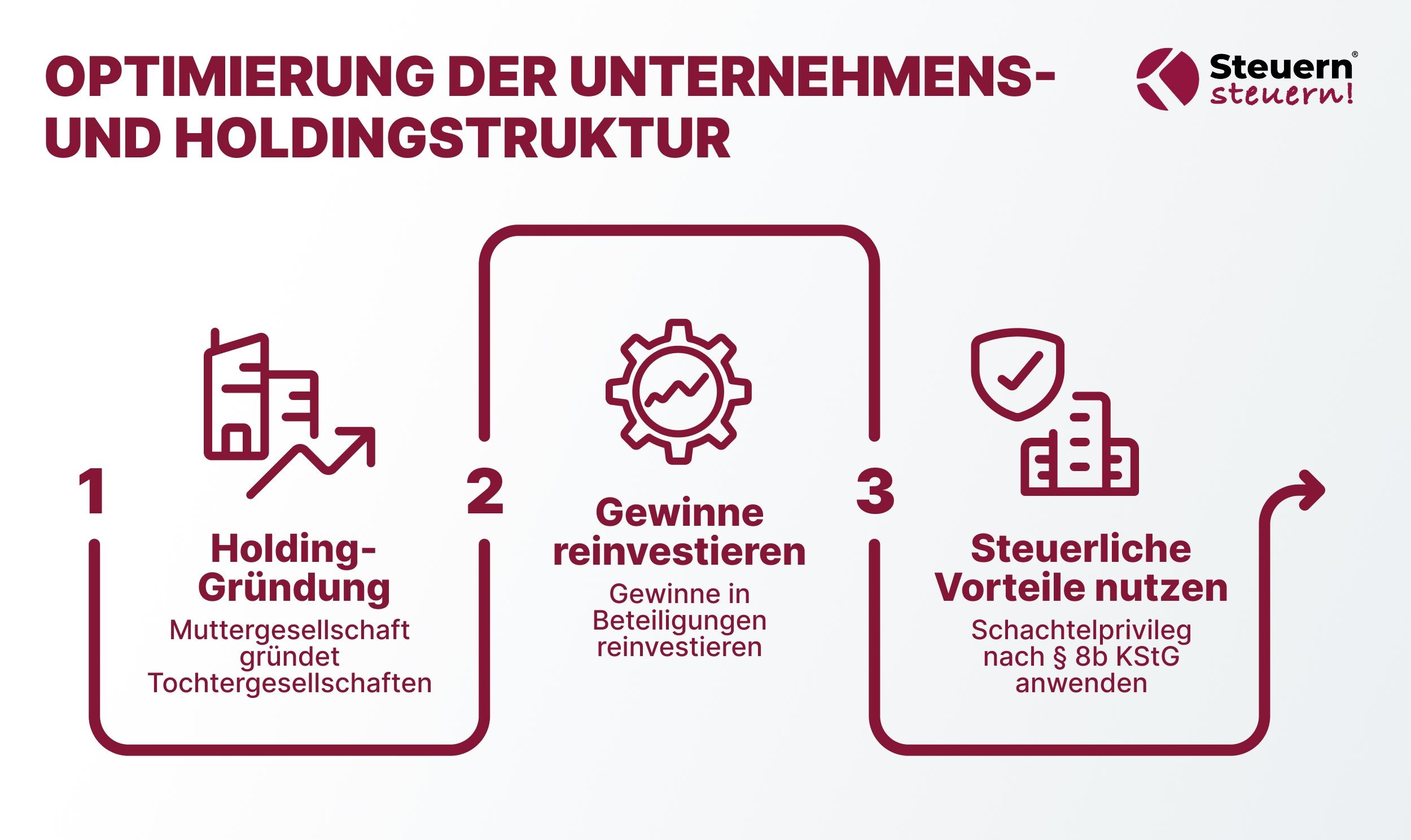

Die Holding ist keine Rechtsform – sie ist eine Funktion. Eine Muttergesellschaft, die Anteile an einer oder mehreren Tochtergesellschaften hält.

Die klassische Holding-Struktur besteht aus einer Holding-GmbH als Muttergesellschaft und mindestens einer operativen GmbH als Tochtergesellschaft.. Aber auch eine Stiftung, eine GmbH & Co. KG oder eine Aktiengesellschaft können als Holding Formen dienen – die Rechtsform bestimmt dabei, welche Vorteile und welche Risiken Du eingehst.

Die steuerlichen Vorteile einer Holding liegen im sogenannten Schachtelprivileg nach § 8b KStG. Wenn Deine Muttergesellschaft Ausschüttungen oder Veräußerungsgewinne von einer Tochtergesellschaft erhält, bleiben davon 95 Prozent steuerfrei. Nur 5 Prozent gelten als nicht abziehbare Betriebsausgaben – das ergibt eine effektive Steuerlast von etwa 1,5 Prozent. Zum Vergleich: Als natürliche Person zahlst Du auf Ausschüttungen grundsätzlich rund 26 Prozent Abgeltungsteuer (inkl. Solidaritätszuschlag und ohne Kirchensteuer) (vgl. § 32d EStG).

Das Kernprinzip: Die Holding ist keine endgültige Steuervermeidung, sondern eine Steuerstundungs- und Reinvestitionsstruktur. Die Steuervorteile greifen, solange Du die Gewinne im Verbund reinvestierst – in Beteiligungen, Aktien, Immobilien oder neue Geschäftsfelder.

Erst bei der Ausschüttung an den Gesellschafter als Privatperson fällt die volle Kapitalertragsteuer an. Darüber hinaus dient die Holding zur Vermögenssicherung, indem sie z. B. Sachwerte wie Immobilien aus dem operativen Geschäft herauslöst. Auch durch Gewinnabführungsverträge lässt sich eine steuerliche Organschaft bilden, um Gewinne und Verluste konsolidiert zu betrachten.

David Kasper, Steuerberater bei Steuern steuern, erklärt: „Durch die Holding Struktur trennst Du Dein operatives Geschäft vom Vermögensaufbau. Die Tochtergesellschaft schüttet jedes Jahr Gewinne an die Muttergesellschaft aus, dort investierst Du weiter – und wenn die operative Tochtergesellschaft in Schieflage gerät, ist Dein Vermögen in der Holding geschützt."

Aus der Praxis von David Kasper: „Du musst die Holdingstruktur nicht von Anfang an haben. Du kannst jederzeit durch das Umwandlungssteuergesetz umfirmieren. Wir machen das für unsere Mandanten tagtäglich." Mehr zu den einzelnen Steuerstrategien findest Du auf unserer Übersichtsseite.

Holding-Rechenbeispiel 2026 – drei Szenarien im Vergleich

Wann lohnt sich eine Holding konkret? Das hängt von Deinem Entnahmebedarf, Deiner Reinvestitionsquote und Deiner Exit-Perspektive ab. Drei Rechenbeispiele mit 200.000 Euro Jahresgewinn zeigen die Unterschiede.

Steuersätze 2026: Körperschaftsteuer 15 Prozent (vgl. § 23 KStG), Solidaritätszuschlag 5,5 Prozent, Gewerbesteuer-Messzahl 3,5 Prozent bei einem durchschnittlichen Gewerbesteuer Hebesatz von 438 Prozent (DIHK 2025). Gesamtsteuerbelastung auf GmbH-Ebene: rund 29,8 Prozent.

Szenario 1: GmbH ohne Holding – volle Privatentnahme

Szenario 2: GmbH ohne Holding – Thesaurierung

Gewinne verbleiben in der GmbH (rund 29,8 %). Nachteil: Vermögen und operatives Geschäft stecken in einer Gesellschaft – mit vollem Haftungsrisiko und ohne Trennung von Betrieb und Vermögensaufbau.

Szenario 3: GmbH mit Holding GmbH – Ausschüttung an die Muttergesellschaft

Der Liquiditätsvorteil: Dir stehen in der Holding jedes Jahr rund 34.9 25 Euro mehr für den Vermögensaufbau zur Verfügung als im Fall der vollen Privatentnahme. Über zehn Jahre summiert sich dieser Vorteil auf über 349.000 Euro – Geld, das Du für Beteiligungen, neue Geschäftsfelder oder Dein Geschäftsführergehalt nutzen kannst.

Wichtig: Der Nutzen der Holding hängt direkt von Deiner Reinvestitionsquote ab. Wer den gesamten Gewinn privat braucht, profitiert von den Steuervorteilen wenig, weil bei voller Entnahme die Abgeltungsteuer erneut greift.

Praxis-Warnung von David Kasper: „Keine Organschaft zwischen Holding und Tochtergesellschaft. Die ertragssteuerliche Organschaft durchbricht den Haftungsvorteil: Die Holding haftet für alle Verluste. Halte die Gesellschaften getrennt – Ausschüttungen und Managementumlagen sind der saubere Weg."

Ab wann ist die Holding nicht sinnvoll?

So attraktiv die Steuervorteile klingen – eine Holding zu gründen ist nicht in jedem Fall die richtige Entscheidung. Es gibt klare Szenarien, in denen der Aufwand die Steuerersparnisse im operativen Geschäft überwiegt:

- Gewinne unter der Praxisschwelle. Ab etwa 100.000 bis 150.000 Euro nachhaltigem Jahresgewinn. Unterhalb dieser Grenze überwiegen die Kosten: Notargebühren (rund 800 Euro für die Errichtung einer Kapitalgesellschaft), doppelte Jahresabschlüsse und zusätzlicher Aufwand für die Steuerberatung.

Wer im Einzelunternehmen firmiert und niedrige Gewinne erzielt, fährt mit einer GmbH Struktur oder dem Einzelunternehmen besser. Auch das operative Geschäft sollte stabil genug sein, um den Aufwand einer Holding Struktur zu rechtfertigen. - Voller privater Entnahmebedarf. Wer alle Gewinne für den Lebensunterhalt braucht, hat von der Holding kaum Nutzen. Der Steuervorteil entsteht durch Stundung – schüttest Du alles privat aus, verpufft der Effekt.

- Keine Reinvestitions- oder Exit-Strategie. Ohne konkretes Ziel – ob Vermögensaufbau, Expansion, neues Geschäft oder Unternehmensverkauf – fehlt der wirtschaftliche Zweck. In diesem Fall genügt eine GmbH oder das Einzelunternehmen mit bestehender Steuergestaltung.

Ehrlicher Rat: Wir empfehlen die Gründung nur, wenn sie zu Deinem Fall passt. Genau deshalb bieten wir eine kostenlose Steueranalyse an, in der wir prüfen, ob sich der Aufwand rechnet.

Die oft übersehene Stichtags- und Umwandlungsfalle

In diesem Abschnitt liegt der größte Vorsprung gegenüber anderen Beiträgen – und das größte Risiko für teure Fehler beim Holding gründen.

Die 15-Prozent-Falle bei der Gewerbesteuer

Die gewerbesteuerliche Kürzung für Ausschüttung von Tochtergesellschaften setzt voraus, dass die Muttergesellschaft zu Beginn des Erhebungszeitraums – also zum 1. Januar – eine Beteiligung von mindestens 15 Prozent hält (vgl. § 9 Nr. 2a GewStG). Wer die Holding GmbH erst im Laufe des Jahres gründet und die Anteile an der Tochter GmbH überträgt, erfüllt diese Voraussetzung im Gründungsjahr nicht. Die Folge: Im ersten Jahr wird die Dividende voll gewerbesteuerpflichtig.

Tipp: Plane die Gründung so, dass die Übertragung der Anteile spätestens zum 31. Dezember des Vorjahres abgeschlossen ist. Die rechtzeitige Übertragung entscheidet darüber, ob Deine Holding Gesellschaft die Gewerbesteuerkürzung ab dem Folgejahr nutzen kann.

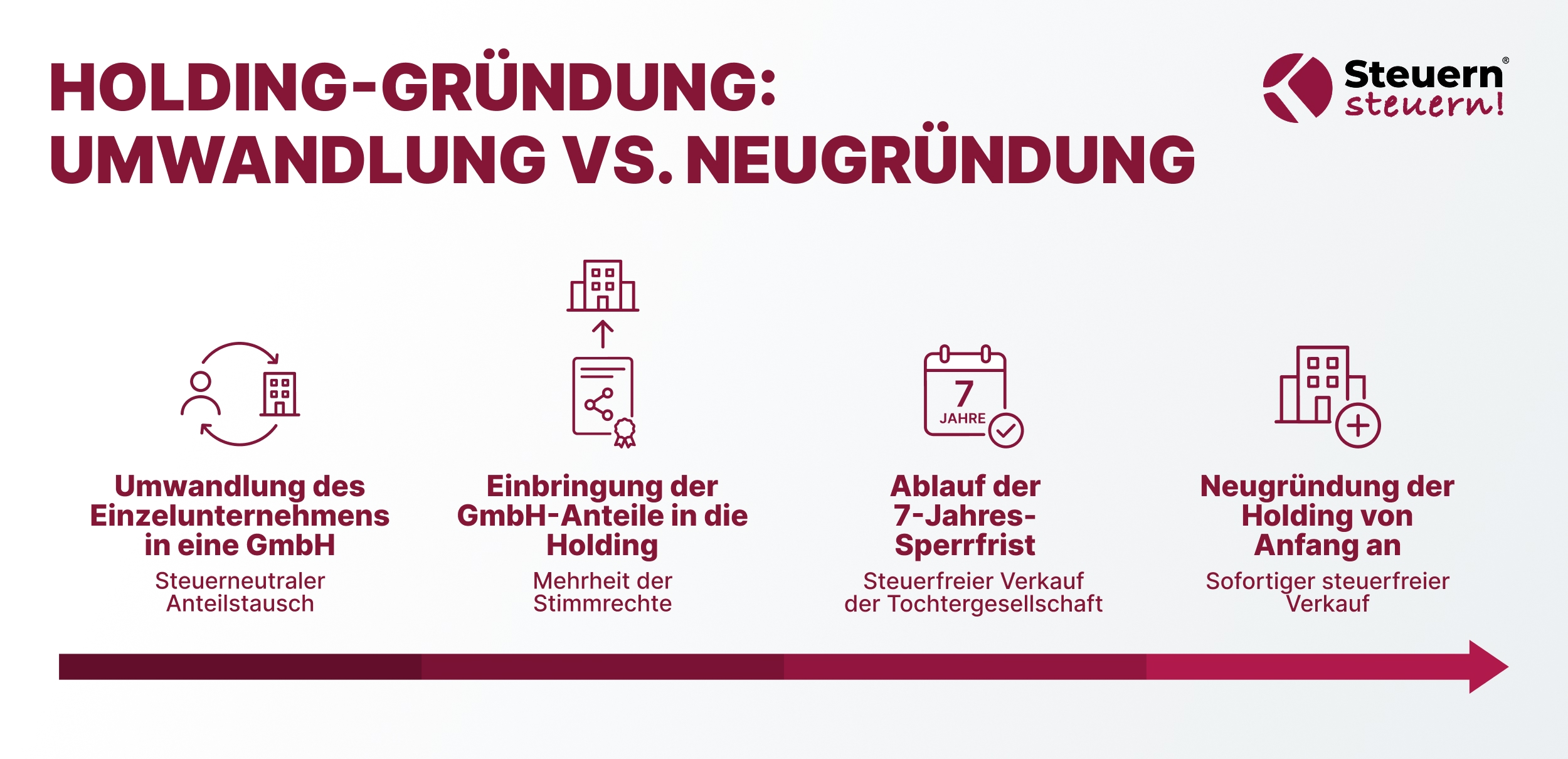

Die 7-Jahres-Sperrfrist nach dem Umwandlungssteuergesetz

Der häufigste Weg zur Holding in unserer Kanzlei ist die Umwandlung: Vom Einzelunternehmen in eine GmbH, dann die Anteile in die neu zu gründende Holding einbringen. Wer diesen Weg geht, muss besondere Fristen beachten. Der qualifizierte Anteilstausch nach § 21 UmwStG ermöglicht diese Übertragung nach Buchwerten – also steuerneutral –, wenn die übernehmende Muttergesellschaft nach der Einbringung die Mehrheit der Stimmrechte hält.

Aber Achtung: Innerhalb von sieben Jahren greift die Sperrfrist nach § 22 UmwStG. Verkaufst Du die Tochtergesellschaft oder die Anteile innerhalb dieser Frist, wird der Einbringungsgewinn rückwirkend aufgedeckt. Den Vorteil des 95-prozentigen steuerfreien Verkaufs der Tochter GmbH hast Du erst nach Ablauf der sieben Jahre.w

David Kasper betont: „Gründest Du die Holding von Anfang an – ohne Umwandlung –, gibt es keine Sperrfrist. Dann greift der Vorteil sofort." Die Entscheidung zwischen Umwandlung und Neugründung erfordert eine sorgfältige Beratung, die alle Rückwirkungs- und Nachweispflichten durchrechnet.

Für wen die Holding Struktur typischerweise Sinn ergibt

Wann lohnt sich eine Holding also wirklich? Die Holding Gründung ergibt in der Praxis vor allem für diese Fälle Sinn – Voraussetzung ist immer ein wirtschaftlich stabiles, profitables Kerngeschäft mit Wachstumsperspektive:

- Wachstumsorientierte GmbH-Inhaber und Unternehmer/-innen: Du erwirtschaftest nachhaltige Gewinne über 100.000 Euro, reinvestierst einen erheblichen Anteil und willst Vermögen innerhalb der Unternehmensstruktur aufbauen. Wann lohnt sich die Holding hier besonders? Die Holding GmbH senkt die Steuerlast auf reinvestierte Gewinne auf rund 1,5 Prozent – ein klarer Pluspunkt gegenüber der Privatentnahme.

- Gründer mit Exit-Perspektive: Willst Du Dein Geschäft in sechs bis zehn Jahren verkaufen, solltest Du eine Holding gründen. Über die Holding Struktur kannst Du eine Tochtergesellschaft zu 95 Prozent steuerfrei veräußern – bei einer Stiftung als Holding sogar zu 100 Prozent. Ohne Holding zahlst Du beim Unternehmensverkauf als natürliche Person rund 26 Prozent auf den Veräußerungsgewinn. Das Risiko, diesen steuerlichen Nachteil erst beim Exit zu bemerken, ist hoch.

David Kaspers Praxis-Einblick: „Verkaufst Du Deine GmbH für eine Million Euro über die Holding, zahlst Du nur rund 15.000 Euro Steuern. Ohne Holding gehen 250.000 Euro ans Finanzamt. Eine Viertelmillion Unterschied, nur wegen der Struktur. Die Holding investiert das weiter – und Du kannst steuergünstig ausschütten, wenn Du nur das rausnimmst, was Du jährlich brauchst."

- Unternehmer mit mehreren Geschäftsfeldern oder Expansion: Die Holding Struktur ermöglicht es, Tochtergesellschaften unter einem Dach zu organisieren und jedes Geschäft separat zu gründen. Falls eine Tochtergesellschaft in Schwierigkeiten gerät, schützt die Haftungsbeschränkung das Vermögen der anderen. Die Gründung einer Holding kann sich besonders lohnen, wenn Du neue, risikoreiche Geschäftsfelder erschließen oder Geschäfte von anderen Unternehmen übernehmen möchtest – die Haftung bleibt auf die jeweilige Tochtergesellschaft beschränkt. Zudem lässt sich das Geschäftsführergehalt optimieren.

- Familienunternehmen: Laut IfM Bonn stehen von 2026 bis 2030 rund 186.000 Familienunternehmen vor einer Übergabe. Die Holding – ob als GmbH, Stiftung oder GmbH & Co. KG – bietet ein bewährtes Werkzeug zur steuerlich effizienten Übertragung und zum Vermögensschutz.

- Selbstständige und Freiberufler: Auch wer als Einzelunternehmen firmiert, kann von der Umwandlung in eine GmbH mit Holding Gründung profitieren – sofern die Gewinnschwelle stimmt. Wer eine Holding gründen will, sollte den Aufwand realistisch einschätzen.

Fazit: Holding gründen – eine Frage des "Use Case", nicht nur des Gewinns

Es gibt keine starre gesetzliche Gewinnschwelle. Aber ab 100.000 bis 150.000 Euro Jahresgewinn – bei Bereitschaft zur Reinvestition – wird die Holding Gründung zu einem der wirkungsvollsten Werkzeuge der Steuergestaltung.

Die Vorteile einer Holding reichen über die reine Steuerersparnis hinaus: Haftungsbeschränkung, Expansion und steueroptimierte Veräußerung des Geschäfts machen die Holding Struktur zum strategischen Instrument. Ob eine Holding sinnvoll ist, hängt vom konkreten Geschäftsmodell ab.

2026 zählt mehr das Use Case Fit als der bloße Gewinn. Wer seinen Betrieb weiterentwickeln, Vermögen schützen oder einen Exit planen will, für den rechnet sich die Holding – oft früher als gedacht. Und ab 2028 verbessern sich die Rechenbeispiele durch die Körperschaftsteuerreform zusätzlich.

Mehr dazu, wie Du Deine Steuerlast 2026 insgesamt optimieren kannst, findest Du in unserem Artikel Steuern sparen 2026.

Du willst wissen, ob eine Holding in Deinem Fall sinnvoll ist?

In unserer kostenlosen Steueranalyse prüfen wir Deine Situation, berechnen den konkreten Vorteil und begleiten die Gründung Step by Step. Sieh Dir auch unsere Fallstudien an.

Sichere dir jetzt deine KOSTENLOSE Steueranalyse!

Bist du bereit, deine Steuerlast zu optimieren und dein Unternehmen auf das nächste Level zu bringen?

Unser Expertenteam bietet dir eine maßgeschneiderte Steueranalyse im Wert von 500€ - völlig kostenfrei und unverbindlich!

Warum du jetzt handeln solltest:

✅ Entdecke versteckte Einsparpotenziale

✅ Erfahre, ob eine Umwandlung in eine GmbH für dich sinnvoll ist

✅ Erhalte einen klaren Fahrplan zur Steueroptimierung

🕒 Dieses Angebot ist zeitlich begrenzt! Wir können nur 20 kostenlose Analysen pro Monat durchführen.

So einfach geht's:

- Klicke auf den Button "Jetzt kostenlose Steueranalyse sichern"

- Fülle das kurze Formular aus (dauert nur 2 Minuten)

- Unser Steuerexperte meldet sich innerhalb von 24 Stunden bei dir

Jetzt kostenlose Steueranalyse sichern

"Ich kann die kompetente und verständliche Beratung von Herrn Kasper und seinem Team eindeutig empfehlen." – Anne Sturm

⚠️ Verpasse nicht diese Chance, deine Steuersituation zu optimieren und dein hart verdientes Geld zu behalten!

Ja, ich möchte Steuern sparen!

Häufig gestellte Fragen (FAQ)

Ab welchem Gewinn ist eine Holding steuerlich sinnvoll?

Ab etwa 100.000 bis 150.000 Euro nachhaltigem Jahresgewinn. Eine gesetzliche Mindestgewinnschwelle gibt es nicht – die Zahl ist eine wiederkehrende Erfahrungsgröße aus der Beratungspraxis. Voraussetzung: Gewinne werden reinvestiert und nicht vollständig privat entnommen.

Wie viel Kapital braucht man für eine Holding?

Mindestens 50.000 Euro Stammkapital – 25.000 Euro pro GmbH. Für eine Holding Struktur aus Muttergesellschaft und einer Tochter GmbH brauchst Du also zwei GmbH-Gründungen. Bei einer UG genügt weniger Kapital, wir empfehlen aber die GmbH als Rechtsform.

Welche Beteiligung braucht die Holding für gewerbesteuerfreie Ausschüttungen?

Mindestens 15 Prozent zu Beginn des Erhebungszeitraums (1. Januar). Geregelt in § 9 Nr. 2a GewStG. Deshalb ist das Timing der Gründung entscheidend.

Kann ich meine bestehende GmbH nachträglich in eine Holding einbringen?

Ja, über einen qualifizierten Anteilstausch nach § 21 UmwStG. Innerhalb von sieben Jahren gilt die Sperrfrist des § 22 UmwStG. Mehr dazu in unserem Beitrag GmbH in Holding umwandeln.

Für wen lohnt sich eine Holding nicht?

Für Unternehmer mit geringen Gewinnen, vollem Entnahmebedarf oder fehlender Exit-Strategie. In diesem Fall überwiegen Kosten und Aufwand. Ein Einzelunternehmen oder eine einzelne GmbH genügt.

Muss eine Holding immer eine GmbH sein?

Nein – die Holding ist keine eigene Rechtsform. Die GmbH ist die häufigste Holding-Form, aber auch eine Stiftung, GmbH & Co. KG oder Aktiengesellschaft kann als Holdinggesellschaft fungieren. Welche Rechtsform als Management Holding passt, hängt vom individuellen Fall ab.

Methodenhinweis: Alle Berechnungen in diesem Beitrag basieren auf geltenden Steuersätzen für 2026 (KSt 15 %, GewSt-Messzahl 3,5 %, Hebesatz 438 % lt. DIHK). Individuelle Ergebnisse können abweichen. Dieser Beitrag ersetzt keine individuelle Steuerberatung. Nächste Aktualisierung: Q3 2026 oder bei Änderungen an KSt, GewSt-Hebesätzen oder UmwStG-Rechtsprechung.

Ich zeige Dir, was in Deinen Finanzen steckt

Ich weiß, finanzielle Entscheidungen können überwältigend sein... Deshalb möchte ich Dir helfen, Klarheit zu gewinnen, ohne dass Du irgendein Risiko eingehen musst. Mit unserer kostenlosen Potentialanalyse bekommst Du einen maßgeschneiderten Einblick in Deine Steuer- und Vermögenssituation – und das ganz ohne Verpflichtungen.

.webp)